6月23日,苏宁易购发布公告称,旗下全资子公司苏宁国际拟出资48亿元收购家乐福中国80%股份。交易完成后,苏宁易购将成为家乐福中国控股股东,家乐福集团持股比例降至20%。

作为大卖场业态的首创者,家乐福于1995正式进入中国大陆市场,是最早一批在中国开展业务的外资零售企业之一;随后,与家乐福并称为“大卖场三巨头”的沃尔玛、麦德龙相继拿到中国市场入场券。但在过去一年,这三家外资大卖场不断传出密集的关店消息。

除沃尔玛与腾讯、京东两家中国互联网巨头牢牢绑定,不仅展开战略合作,还成为京东第三大股东持股9.9%、向京东旗下生鲜商超O2O平台“新达达”投资5000万美元(约合3.36亿元人民币),其余两家都走向了寻找中国买家的道路。

从今年3月开始,麦德龙中国就不断被曝出潜在买家,包括腾讯、阿里巴巴、苏宁、永辉、物美等至少8家竞购方。路透社曾报道称,家乐福一直在观望麦德龙中国业务的出售结果,以评估买家兴趣,如今,麦德龙的最终买家尚未敲定,家乐福却先抢先一步为自己找到了接盘方。

为什么不是永辉和腾讯?

家乐福中国的最终买家是苏宁,这多少有点出人意料。

从5月中旬开始,家乐福有意出售其中国业务股份的消息就流传开来,当时市场对潜在买家的猜测是腾讯或者永辉。因为在2018年1月,家乐福曾宣布与腾讯、永辉超市签署一份关于家乐福中国的潜在股权投资意向书,但未公布投资金额和持股比例;与此同时,家乐福中国与腾讯达成战略合作关系。

彼时的腾讯和永辉超市一致认为,家乐福拥有优质的物业资源,有助于提升线下门店竞争力;而家乐福也强调自己不打算退出中国市场,仍为中国业务*股东。但这笔潜在投资一直没有进程更新,直到收购方苏宁浮出水面,将家乐福中国80%的股份囊入怀中,Carrefour Nederland B.V.(家乐福集团注册于荷兰的全资子公司)仅保留20%。

此时,永辉超市才发公告表示,考虑到当前市场环境及维护上市公司、全体股东利益等因素,公司决定终止对家乐福中国投资的谈判;原计划为投资案准备的资金用于加快全国门店的战略布局,以提升综合竞争力。

这透露出两个信号:1.永辉超市吃不下家乐福这块饼;2.永辉还有更多地方等着用钱。

若将家乐福与同样寻求卖身的麦德龙做一对比:家乐福中国业务实际估值为60亿元人民币,略低于此前流传的10亿美元;麦德龙的估值则在15-20亿美元之间。截至2019年3月,家乐福中国开设了210家大型综合超市、24家便利店;麦德龙却只开了90多家,每年以3-5家的速度缓慢扩张。

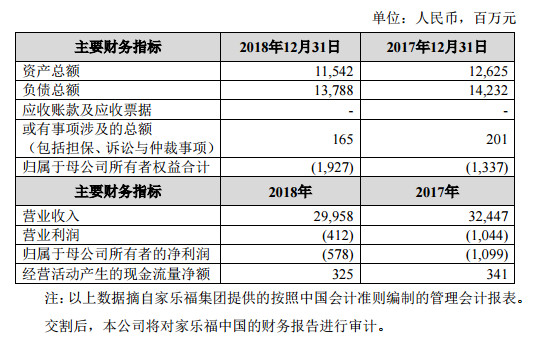

单从规模上看,麦德龙一定不及家乐福,仅为中国第三大外资超市。但问题在于,麦德龙中国区业务是盈利的,2018年麦德龙中国区业务增长2%,是少数还在增长并且盈利的传统零售商之一。相较之下,家乐福中国仍处于负资产、亏损经营状态。2018年亏损虽收窄近一半,仍有5.78亿元的亏损额;资产总额为115.4亿元,负债总额一项却有137.9亿元。

截图来源:苏宁易购公告

永辉只为2019年预估了50亿元的投资规模,为获取优质商业资源、拓展新项目预留80亿元投资额度(数据来源:永辉超市临-2019-11号公告)。家乐福的估值为60亿元,对于尚无大型并购整合经验的永辉来说,用将近一年的投资额度赌一个没有足够信心扭亏转盈的项目风险未免太大,况且家乐福的亏损漏洞没那么容易填补。

永辉超市2018年财报显示,归属于上市公司股东的净利润为14.8亿元,同比下滑18.52%,基本每股收益也下滑21.05%;归属于上市公司股东的净资产为193.5亿元,负债合计为201.9亿元。如何让这份报表更好看是永辉当下需要考虑的问题。

永辉也在公告中直言,不对家乐福中国作投资是为了维护上市公司和全体股东利益。而除了家乐福中国,还有更多标的在等永辉一一评估。潜在的交易包括拥有60多家门店资源的江西旺中旺,以及作价8.10 元/股收购中百集团不超过10.14%的股份。

另一方面,永辉眼下还有更多事要做。永辉超市与腾讯、百佳中国设立的合资公司,正开始整合永辉和百佳广东省内的超级市场业务,首家门店“百佳永辉Bravo”在广州花都区开业刚满10天。永辉超市给自己制定了2019年新开150家新店、整合部分老店、自建物流等阶段性任务。

永辉超市也刚更新一轮人事变动。执行副总裁李国擢升为总裁,副总裁吴光旺升任执行副总裁,吴莉敏、曾凤荣、杨李担任公司副总裁,其中曾凤荣和杨李为扩容高管。新的领导班子就位、新的业务待推进,这些都需要时间来磨合和消化。

至于收购方为什么不是腾讯?答案恐怕更加明了:按照腾讯以往的投资逻辑,只做零售工具箱,对标的公司没有过强的控制欲,基本保持5%左右的非积极持股。这显然不能满足家乐福急迫的卖身需求。

为什么是苏宁?

2019年,苏宁在零售业务扩张方面的胃口相当大。

4个月前,苏宁才接盘万达百货,买下了万达百货有限公司下属的全部37家百货门店。尽管曾因亏损严重在2015年关店率超过50%,收缩业务线的万达百货已从2016年开始盈利,到2017年达到盈利高峰期,“堪称近十年*的一年”。

万达广场未来将为苏宁带来更多正向现金流,家乐福却不一定。

可为什么苏宁还是选择了家乐福?甚至在此之前,苏宁还拿下了家乐福旗下迪亚天天(Dia)超市的273家门店——这些店面原本要被家乐福关闭。

家乐福中国在2018年实现了299.6亿元的营业收入,占苏宁易购2018年度经审计营业收入比例的12%左右。这意味着收购完成后,苏宁易购的销售规模将会有规模性增长。

或许有了多年地产运营和商圈经营的基础,苏宁比永辉甚至阿里巴巴都来得更为大胆。阿里在收购高鑫零售时采取了“先保证大润发管理团队稳定、再展开数字化改造”的举措,苏宁对于收购标的却更倾向于强改造。

万达百货的37家门店即将全部更名为苏宁易购广场,接入苏宁金融支付手段和苏宁物流会员免费三公里送货服务。加上原有的19家苏宁易购广场和16家苏宁广场,苏宁旗下广场业态已经达到了72家。

苏宁对家乐福中国的整合改造,与万达百货路径大致相同——对其进行数字化改造,与苏宁小店联合完善最后一公里配送网络,同时与苏宁红孩子、苏宁极物、苏鲜生生鲜超市等网点资源“模块化对接”,将家乐福的服务场景多样化,尽可能把消费者留在这一本地生活中心内。而这些线下流量,未来都有可能转移至线上。

自此,苏宁以收购的形式填补了百货和大卖场业务的空缺,线下主要零售生态基本布局完成。

事实上,苏宁不计亏损收购家乐福中国的行事风格,从苏宁小店的扩张节奏中也能窥探一二。苏宁小店作为苏宁“智慧快消”战略的排头兵,目前已火速扩张至6000家,但也因扩张门店的高投入而产生高额亏损。

苏宁认为小店店面经营期较短、尚处于培育期,其店面标准、组织人员、店面开发储备、经营推广及商品供应链建设都需要持续投入,这是阶段性的经营亏损。为改善上市公司经营业绩,苏宁以增资方式对小店业务进行剥离。当前苏宁国际持有苏宁小店35%的权益,苏宁易购关联方Great Matrix及Great Momentum合计持有苏宁小店65%的权益。

耐人寻味的是,家乐福中国的收购主体为苏宁国际,由苏宁控股集团董事长张近东之子张康阳掌舵;而Great Matrix和Great Momentum同样为张康阳控制的全资子公司,这从侧面反映出苏宁对这部分业务的重视。

苏宁在公告中表达了对家乐福中国潜在业绩风险的担忧。至于苏宁是否会参照苏宁小店,将家乐福中国剥离上市公司业绩报表范围,暂时留作一个问号。