麦德龙撤出中国的脚步正在加快。

5月28日,据路透社消息,至少有8家竞购者正准备对麦德龙中国业务的多数股权,进行第二轮竞购。

事实上,麦德龙的“卖身”并不让人意外,从2018年开始,这样的消息就不时传出。今年2月,有消息称麦德龙可能出售中国业务大部分股权;仅一个月后,麦德龙再一次传出已通过招标的形式出售其在中国的业务,交易估值在15亿美元-20亿美元。

面对出售传闻,麦德龙一直否认,只松口承认公司正寻找新的战略伙伴。

入华23年,麦德龙曾是有着独特优势的大型仓储超市,在业绩*期还曾在一年内连开12家门店。但风光不过两年,紧随而来的是营收增速一路收窄,2018年净营收同比下滑1.6%。

如今,尽管有着多家企业争相竞购,“麦德龙将有吸引力的资产变现很显然是有吸引力的。但麦德龙在出售这些有趣的增长型资产后,还剩下什么?”分析师Bruno Monteyne曾表达出担忧。

麦德龙中国的价值,到底还有多大?

23年折腾史

麦德龙在中国确实有过“黄金时代”。

上世纪90年代,来自德国的麦德龙,带着“欧洲第二,全球第三零售批发超市集团”的光环走进中国市场,引进了“现购自运”的仓储式商场模式。

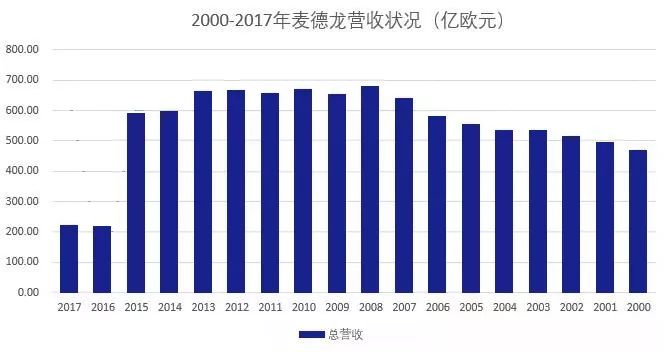

2008年是麦德龙最志得意满的一年。当金融危机席卷欧美,外资零售商们叫苦不迭时,麦德龙却意外创造出历史性最高营收655.29亿欧元。这一年,恰好是麦德龙中国扭亏为盈的*年。

跟国内商场相比,麦德龙的门店优势明显。在市郊的门店一般上万平方米,有的甚至达3万-5万平方米,商品种类多达2000多种。麦德龙以批发为主的经营模式,让它积累了大量的中小型零售商、酒店、餐饮业等专业客户资源。

然而,短暂的“蜜月期”一过,问题就接踵而至。

与中国一向以批发和中小商品市场为主的习惯不同,麦德龙的“会员制”只倾向于单位、企业法人和B端客户,这就注定了它在中国成不了大气候。另外,麦德龙还照搬 “中央采购”的配送模式。由于中国门店少而分散,这种配送方式不仅未能降低成本,反而大幅提升了物流费用。

麦德龙的“固执”还体现在“只买不租”的开店策略。高地价引致投入成本居高不下,久而久之,麦德龙便陷入了持续亏损的窘境。

眼看着同期来华的沃尔玛和家乐福一路快跑,麦德龙对外傲气依旧,“我们不像其他卖场发展得这么快,是因为我们非常谨慎地选择客户,这使麦德龙在一开始花更长的时间经营市场。”

有着强烈“本土化”野心的麦德龙,不久后就迈出了在中国市场转型的*步——开设电子连锁卖场“万得城”。

2010年,麦德龙拓展电子连锁卖场“万得城”,试图通过快速开店、压低价格、开设网上商城等方式抢占零售市场。本意虽好,但在实际操作中,万得城为了能在某些地区市场获得*经营权,采用了现款现货的“买断”手法。高成本投入,让万得城的快速扩张的想法成了奢望,苦撑了三年,还是因为销售惨淡而败走中国。

即使“本土化”结果未如理想,但麦德龙从未讳言对中国市场的期望,“我们希望将中国作为麦德龙全球的第二大市场。”既然大型的专业卖场不可行,它提出了一个新判断,“中国更适合小业态”。2014年,麦德龙决定在上海试水便利店合麦家,甚至把便利店当成重点业务。

开启了特许加盟模式两年后,麦德龙开出*家便利店。

麦德龙打造的“合麦家”便利店,专门选择中高档办公区、居住区设店,形式跟全家、罗森等便利店相似,但其进口商品较多,价格也偏贵。合麦家品牌在消费者中知名度偏低,门店销售有限,再加上店租成本过高,短短一年时间,麦德龙的便利店就因为亏损无法扭转而结束经营。

当麦德龙当意识到自己服务商的定位很难与批发市场抢客户时,它曾多次放低姿态抢滩个人零售市场。继便利店之后,麦德龙继续聚焦小业态卖场,试水“餐饮+卖场”的美食汇。此外,麦德龙还上线了互联网商城。

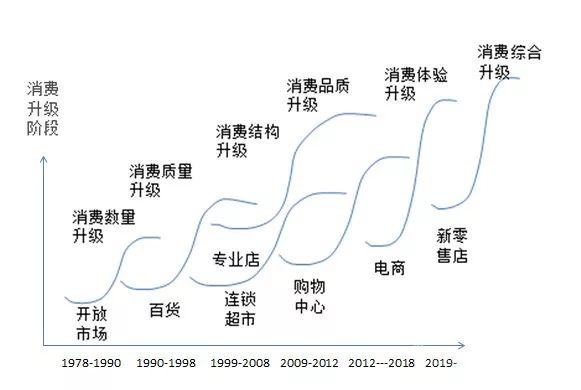

▲中国零售业发展轨迹,麦德龙其实每次都试图追上热点,图片来自亿欧网。

尽管麦德龙一心想做出改变,但电商分析师李成东认为,其步伐过于迟缓,“由于麦德龙初入中国时的准入门槛较高,在中国大众消费者中的影响力比不上沃尔玛、家乐福等,目前的门店数量也远不及后者。”

多次尝试后,麦德龙依旧不能适应小零售业态和O2O的转型。兜兜转转,它更擅长的依然是B端市场。

麦德龙福利礼品中国区总经理魏晓梅就曾透露,中国企业的福利礼品业务是目前麦德龙的四大业务板块中增长势头*的,在2016到2017财年让麦德龙的营收增长高达30%。但这一增长点未能扭转麦德龙的局面。

▲麦德龙近年来营收持续下滑。

近年来麦德龙的营收增长处于停滞,2018年中国市场业绩增长也只有2.7%。麦德龙中国已难回*时刻。

*价值或是地产资源

伴随着麦德龙中国业绩的萎缩,“卖身”传闻越演越烈。

“麦德龙一定会继续留在中国,我们已经有很好的增长,而且市场潜力非常大。”这边麦德龙中国总裁康德信心十足,另一边,麦德龙出售中国业务的消息再度传出。传闻中,除了此前已经披露的15亿-20亿的交易估值,还有8家竞购者正准备第二轮竞购,潜在的竞购名单包括阿里、腾讯、万科、永辉、大润发、苏宁等。

竞购的光环下,实质暗藏荆棘。有观察人士认为,麦德龙的出售虽然有潜在客户,但无明确的接盘者,主要原因是麦德龙中国扣除主要的板块之后,接手方认为剩下的出售板块并不值这个价格。

中国电子商务协会行业专家张健向无冕财经(ID:wumiancaijing)表示,“对于传统零售企业来说,估值的方式与净利润挂钩,从麦德龙中国区2018年财报看,营收仅30.3亿美元,净利润不超过0.3亿美元,按照这个财务数据来看,报价的确高了不少。”

张健还认为,之所以有如此激烈的竞购,是因为麦德龙中国的地产资源,“从目前来看,麦德龙*的价值还是在其地产资产。”

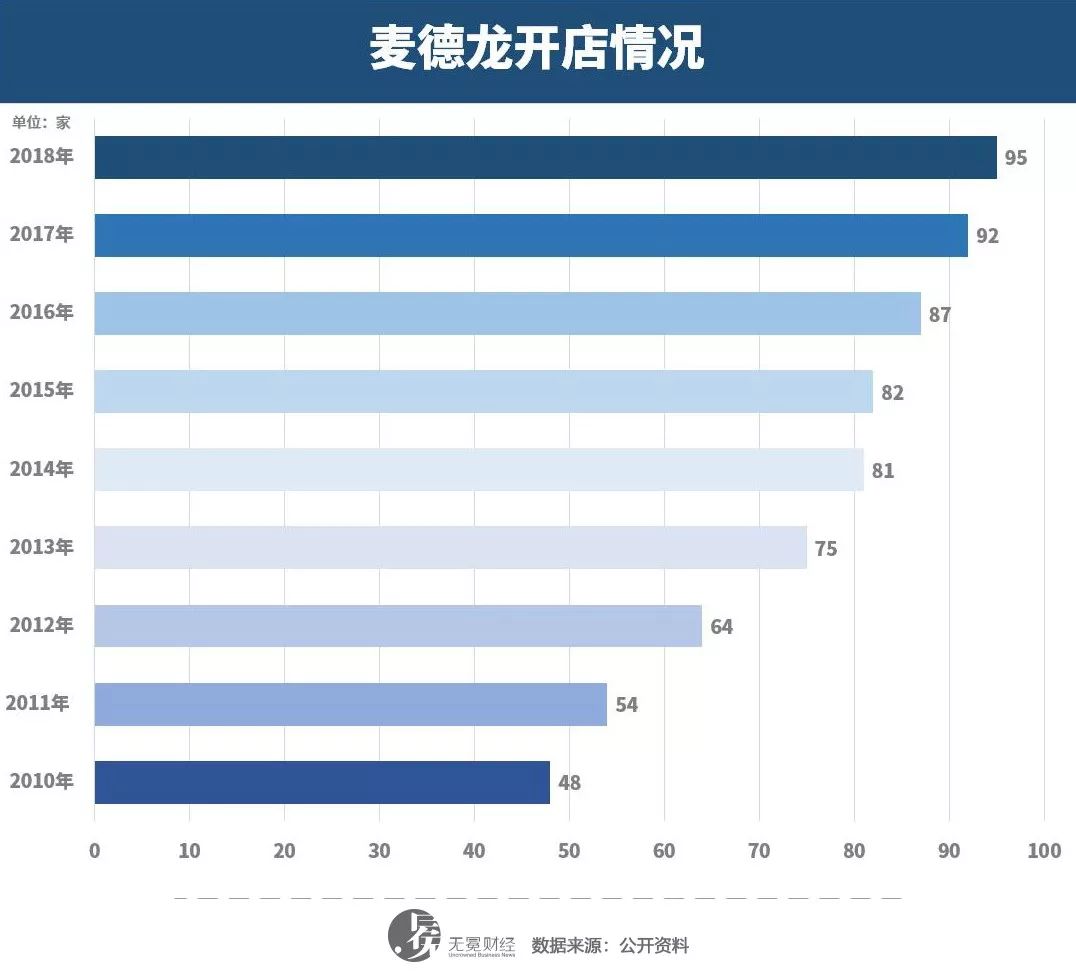

有消息人士称,麦德龙除了在中国有95家门店,还在北京和上海等主要城市拥有房地产资产。这十几年间,中国商业地产租金不断上扬,鼎好房产总经理全其根曾在2018年1月时称,商铺租金每年以5%-8%的速度上涨。更有数据显示,不少租赁期满的大卖场,续租价最高甚至是原有租金的8倍。

但若是刨开地产上的资产,麦德龙在零售板块上的价值似乎未有预料中的高。公开资料显示,在2017年中国连锁*榜单中,麦德龙以92家门店、年销213亿元排名27位。麦德龙平均2.3亿元的单店年绩效,以其动辄上万平米的大店来讲,并不算出色。

▲麦德龙门店开设进度。

另一方面,在此前有关麦德龙出售的消息中,有知情人士提到电商企业的蚕食对麦德龙带来的影响。

尽管麦德龙一早开设网上商城,并在2015年正式入驻天猫旗舰店,但官方称只是“防守型电商”的策略。“线下有相当一部分商品的销售受线上影响,如果不提供线上服务和信息,线下的销售会往下掉,但线上提供了信息,提供了服务,可能最终也还是会体现在门店销售。”麦德龙方面曾表示官网商城不以销售额来考量。

张健认为,麦德龙中国的零售资产是否有价值,“要看买家是谁了”。传言中的竞购名单巨头云集,他们是冲着零售资产而来的吗?

以麦德龙的“老朋友”阿里巴巴为例,从入驻天猫开始,麦德龙就开始接触阿里。2017年,阿里曾与麦德龙进行股权合作的谈判。如果此次竞购属实,算是阿里和麦德龙的第二次谈判。但很显然,与阿里*次“举牌”相比,市场格局已经发生了巨大的变化。

在上一次的谈判中,阿里与麦德龙的谈判并未取得实质性成果,最终阿里选择牵手大润发。若说阿里此前收购麦德龙中国业务是为了抢滩线下零售,这两年来,它早已完成了对线下商超的布局,其新零售阵营集结了大润发、高鑫零售、百联、三江购物和新华都等。

而在竞购者名单中的另一巨头腾讯,也拥有了沃尔玛、永辉等新零售伙伴。

张健向无冕财经(ID:wumiancaijing)表示,麦德龙对竞购者而言,其地产资源、会员资源以及全球化供应链都是可利用的资源。但除去少部分升值的市郊地产资源,麦德龙近来一直在忙于重组,变动频繁,它能与企业互补的零售板块价值早已不如两年前。

对麦德龙中国而言,或许此刻更关心的是,如何才能“卖”出个好价钱。