瑞幸快到令人难以置信。

从公司成立到敲钟上市,瑞幸(NASDAQ:LK) 历经 18 个月。这项纪录超过赴美 IPO 明星拼多多和趣头条,更远超 21 年上市的星巴克,25 年上市的麦当劳。

上市首日瑞幸股价飙升,开盘报价 25 美元,较 17 美元发行价上涨近 50%,市值逼近 60 亿美元,虽然后续股价发生了一定程度的下跌,但在目前大环境下取得如此成绩,实为不易。

其实,相较于股价的起起落落,更值得我们关注的,是公司本身的价值。而在更早披露的招股书中,指数级增长更为惊人。今年一季度瑞幸净营收为人民币 4.785 亿元,同比增长 3593.92%。全国门店 2370 家,平均每天开 5.6 家,星巴克进入中国市场 20 年也不过 3000 多家。2018 全年瑞幸端出 9000 万杯咖啡,在中国市场份额保持第二。

瑞幸创始人及 CEO,也是神州租车创始团队成员的钱治亚在敲钟前念出六点宣言,总结了瑞幸模式的精髓:

好的咖啡,其实不贵;

你喝的是咖啡,而不是咖啡馆;

好咖啡的味道喝久了就会知道;

喝咖啡不仅健康,而且还有利于延长寿命;

中国是全球咖啡增长最快的时候,越来越多的年轻人喜欢咖啡,喜欢瑞幸;

中国咖啡不比美国差,差在自信。

然而从成立*天起,瑞幸的质疑便纷至沓来。不过,18 个月后瑞幸顺利上市,*资本的汇集,证明了瑞幸模式的有效性。

一众投资方中有知名的贝莱德 (又称黑岩) 集团。这是美国规模*的上市投资管理公司,伴随一系列鲜明的投资或并购案例——苹果、麦当劳、壳牌等跨国巨头贝莱德都是*的单一股东之一。更神奇的是,它也是星巴克的第二大股东。

高速的瑞幸成为罕见奇观,但其实,瑞幸又是慢的——招股书中显示,瑞幸并没有打算快速收割用户价值:「我们打算进一步提高品牌知名度,扩大我们的客户群和商店网络,期望可以继续投入大量资金,提供折扣,促成交易。」

围绕于瑞幸的*命题是,为什么是瑞幸?以及如此面貌的瑞幸模式能否健康存续?

1 平民瑞幸,和第三代互联网企业

百度、腾讯和阿里三大巨头之后,新的中国公司正在崛起。《纽约时报》一篇文章称,这些新公司筹集资金和消耗资本的速度「令硅谷自愧弗如」——共享单车一夜爆发,千万辆五彩缤纷的自行车淹没街头;在线餐饮和物流蓬勃发展,佩戴蓝色和黄色头盔的外卖骑手已经是城市中的一员。

如果说他们是中国互联网第二代公司,那么瑞幸则是第三代的典型代表。

随着经济环境下行,新一代科技公司资金枯竭,自给不足。许多公司缩减规模,大幅裁员,甚至全面崩盘。

瑞幸展现了新的模式,并且希望打破「烧钱无以为继」的增长魔咒。

首先是潜力巨大的咖啡市场。欧睿信息咨询(Euromonitor International)的数据显示,2018 年中国咖啡市场总量达到 48 亿美元,4 年前这一数字为 27 亿美元。并且市场份额分散,星巴克之后,第二名的麦当劳只有 5% 的市场。

中国消费者尚未形成咖啡消费,瑞幸打造了一个全新的形象,咖啡不是轻奢和小资的标签,而是日常生活的常备饮品,经济、亲切且容易获得。

这与星巴克形成了不小的定位差。上个世纪 90 年代,作为舶来品的星巴克进入中国,美国街头大街小巷的国民饮料在中国反而变成高价商品。星巴克的门店开在 CBD、开在核心商圈,利润率有 17% 以上,始终缺少价格优势。

瑞幸没有高端化的包袱,生来平民。瑞幸的门店中超过 90% 是自提店,没有座位和复杂装饰,只有咖啡。这样的小型店铺渗入写字楼、居民区,咖啡再次回到了它最为本质的精神,回归到人人皆可享用的平民饮品。

2 规模经济下,瑞幸是一个科技物种

平民化的定位,给瑞幸模式跑起来提供了基础。简单来总结的话,瑞幸模式的核心是规模效应:

一方面,咖啡是众多饮品中最容易标准化的品类,适合快速复制,这样瑞幸可以*限度地铺开门店数量。

另一方面,要想在保持售价尽可能不变的情况下增加边际收益,就要争取更低的原料价格,以及更多的用户数量。

这就是补贴用户的合理之处,打折、优惠券甚至几乎白送,用户首先聚集到这里并接纳平民化的咖啡理念。

共享汽车、共享单车起初都在这个阶段疯狂补贴,之后提升价格。瑞幸悄然改变的是,它并没有直接提高单品价格,而是增加利润率更高的产品品类。打开瑞幸 App,你会看到茶饮、餐食,一位顾客买一杯咖啡外加一份轻食,单客消费即刻翻倍,而消费者本身并没有感受到涨价恶意。

瑞幸首席财务官 Reinout Schakel 在 CNN 采访时说,瑞幸希望「帮助人们省钱」。「在中国咖啡现在更多地被看作奢侈品,而瑞幸希望将咖啡变成人们日常生活的一部分」。

这种低价主张似于沃尔玛模式,沃尔玛会对部分商品直接按成本标价,然后为从其他更高利润率的商品上平衡营收。

也可以类比软件业的商业模式。软件业前期的启动资金和研发投入巨大,而随着用户快速扩张,付费软件边际收益不断提升,免费软件也有广告等等其他收入。最终用户留了下来,源源不断产生低成本下的收入。

而其中关键的一环在于,用户从哪里来。这点上瑞幸常常被人忽视的一点是,它是一家技术公司,一家新零售企业。

瑞幸咖啡 App 在苹果 App Store 排行榜上达到 33 名,远远超过星巴克是的第 243 位。从运营之处瑞幸就建设自营的配送体系,星巴克直到去年才反应过来放下执念,开始和饿了么合作外卖业务。

通过 App,瑞幸收集到用户的偏好数据,就可以知道有哪些顾客分别在哪些地点喜欢在什么时段时间订购哪种咖啡,一方面这提高了回头客的消费频率,另一方面也为供应链提供了宝贵的信息,提高了运转的效率。

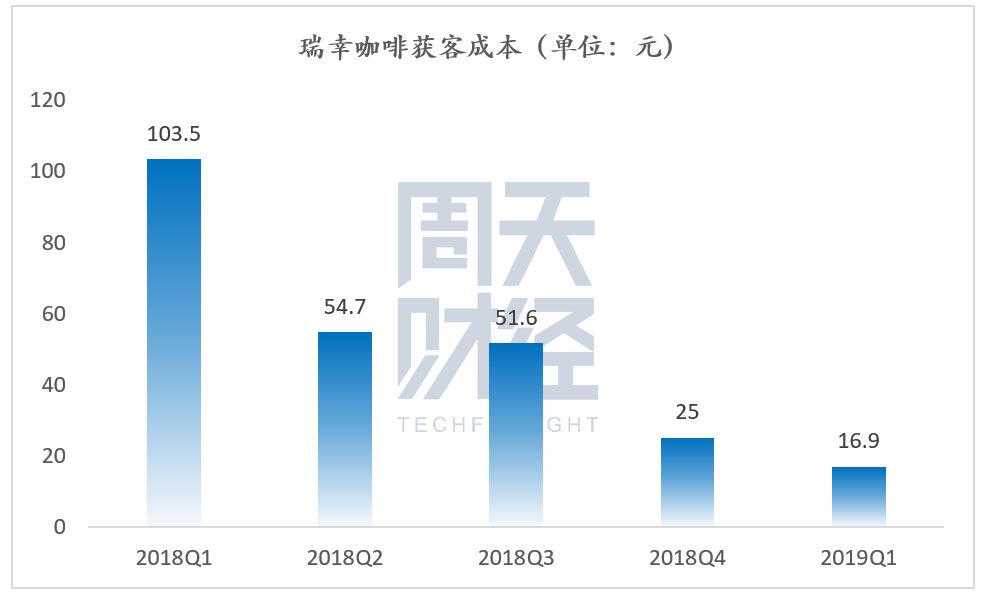

截止到今年一季度,瑞幸咖啡的总用户数为 1687 万,获取新客的成本从去年同期的 103.5 元降低到 16.9 元。

瑞幸获取新客成本正在显著下降

数据来源:瑞幸招股书

只有新物种才会拥有这样的思路。

3 瑞幸的「战略亏损」

按照瑞幸的计划,还会持续补贴三到五年。回到最初的问题,瑞幸模式足以长期存续吗?

事实上亏损从来不是评价一个公司长久前景的关键问题。

亚马逊、京东和淘宝在业务之初都没有盈利,当定位清晰明确,商业模式运转方向正确,盈利仅仅是时间先后的问题。

从 2018 到 2019,瑞幸的营收指数级增长而亏损收窄。随着更多产品加入瑞幸的菜单,它最终可能会变成一家以咖啡为核心的一站式轻食餐饮品牌。

保持快速增长,顺利融资,业务升级,再到顺利上市,成为一种现象的瑞幸,是快和慢的一对矛盾体,但不可否认的是,这已经是一家教科书级的成功企业。