◆ “募资难”寒潮持续,募资完成数量同比“腰斩”

◆ 人民币基金募资下滑,但外币基金依然稳健

◆ VC市场投资谨慎,大额交易数量下降

◆ IT投资活跃度稳居*,娱乐传媒投资下降

◆ 生物技术/医疗健康领域受资本追捧

◆ 北、上、深优势仍在,但集中度略有降低

◆ VC市场退出大幅下降,IPO仍为主要退出方式

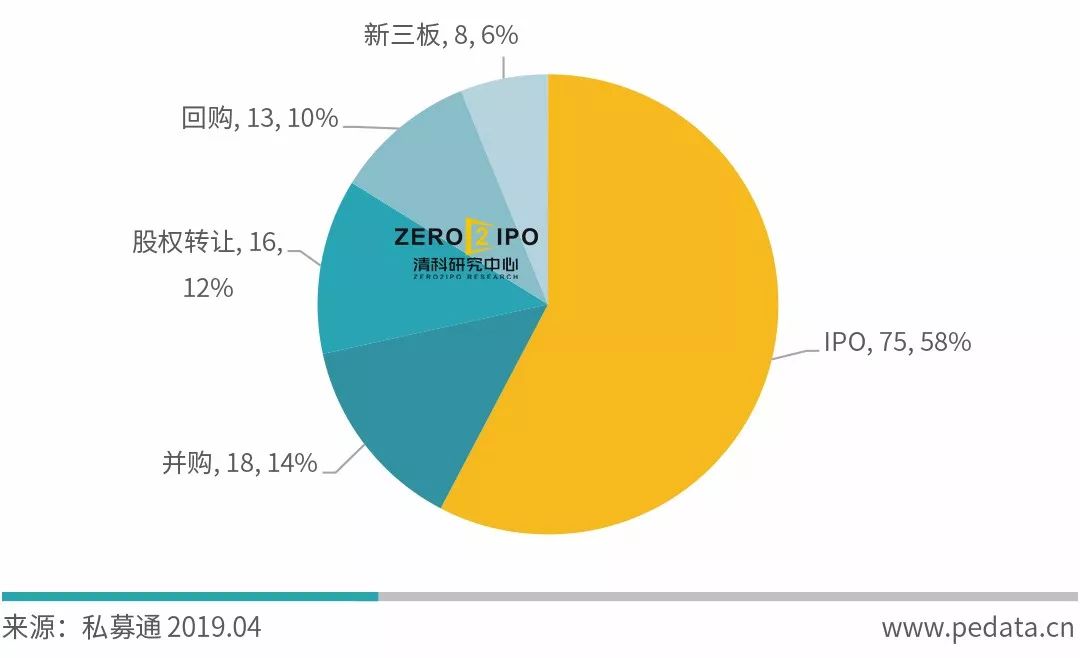

清科研究中心数据显示: 2019年*季度VC市场共新募集106支可投资于中国大陆的基金,新增资本量为411.10亿元;投资方面发生789起交易,披露金额312.82亿元人民币;退出方面发生130笔交易,其中IPO退出仍是最主要的退出方式,共计发生75笔。

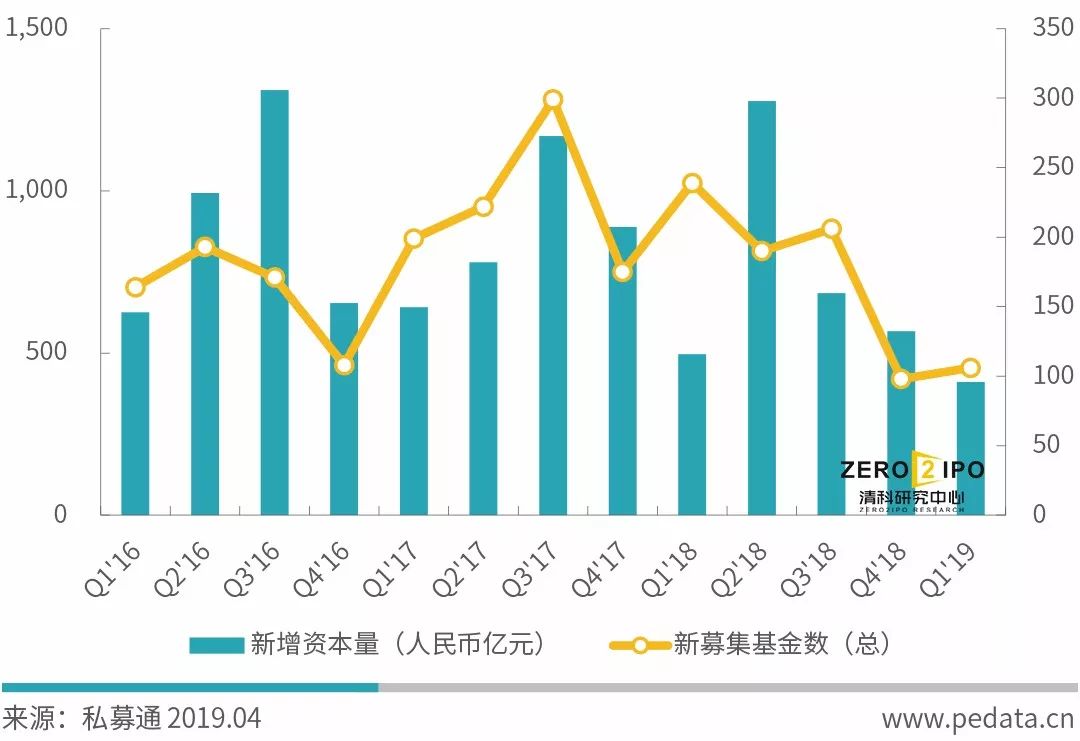

“募资难”寒潮持续,募资完成数量同比“腰斩”

2019年*季度VC机构共新募集106支可投资于中国大陆的基金,数量同比下降55.6%,环比上升8.2%;披露募资规模的104支基金新增资本量为411.10亿元人民币,同比下降17.2%,环比下降27.5%;平均募资规模为3.95亿元人民币。

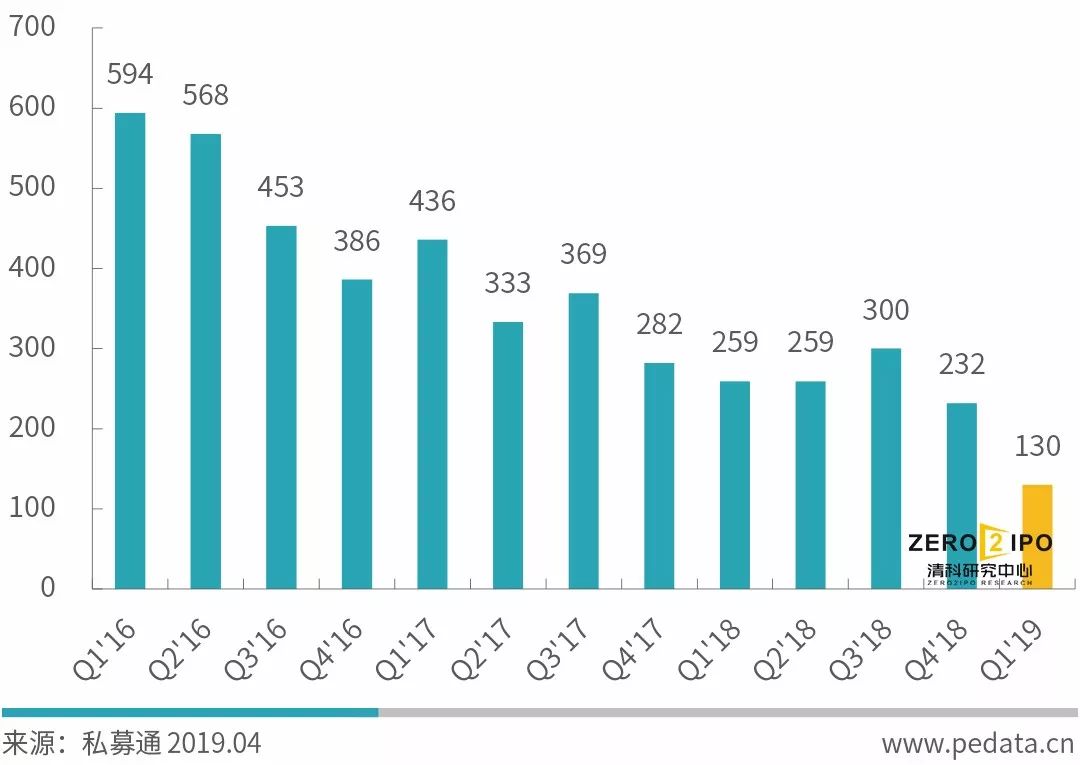

图1 2016Q1-2019Q1中国创业投资机构基金募集情况比较

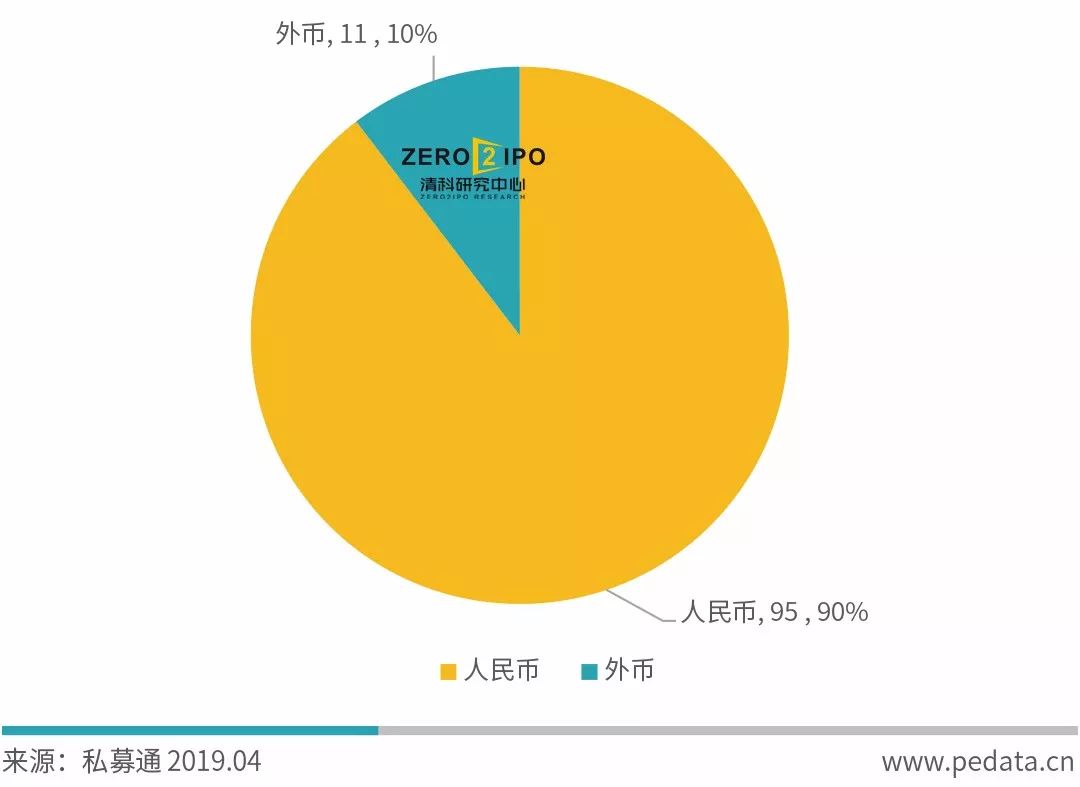

人民币基金募资下滑,但外币基金依然稳健

2019年*季度VC市场人民币基金新募集数量同比下降59.4%,外币基金募集数量同比增长120.0%。

图2 2019*季度中国创业投资市场新募集基金币种分布(按新募基金数量,支)

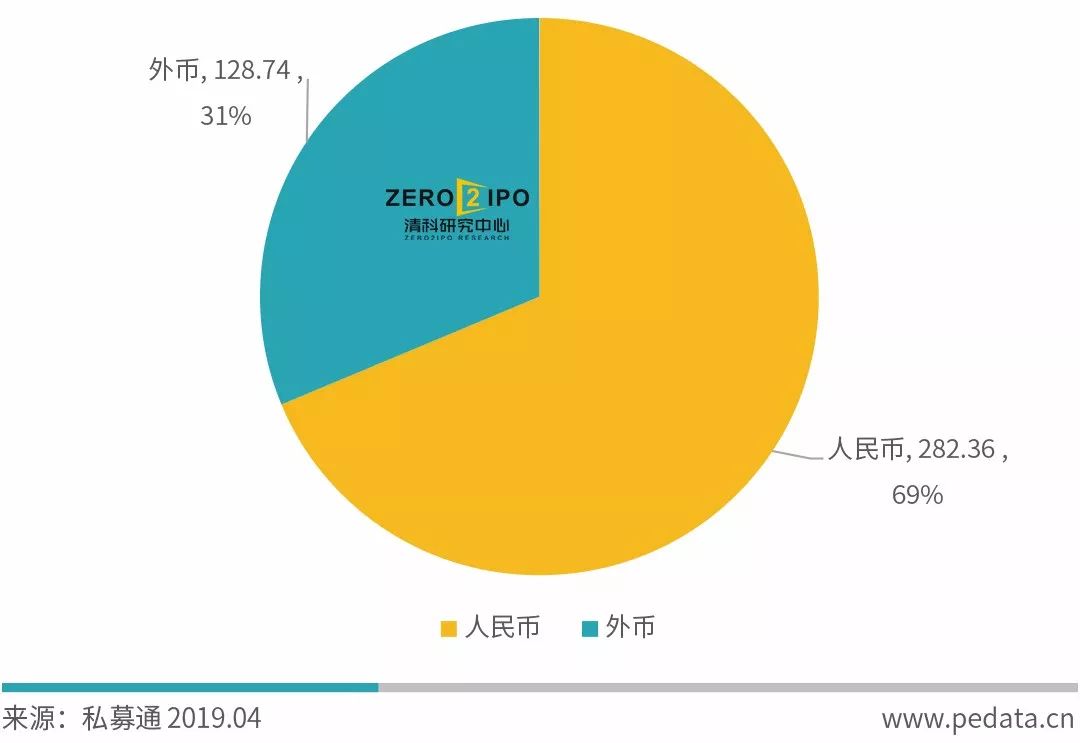

2019年*季度VC市场人民币基金募集金额同比下降30.1%,外币基金募集金额同比上升38.8%。

图3 2019年*季度中国创业投资市场新募集基金币种分布(按新募基金金额,人民币亿元)

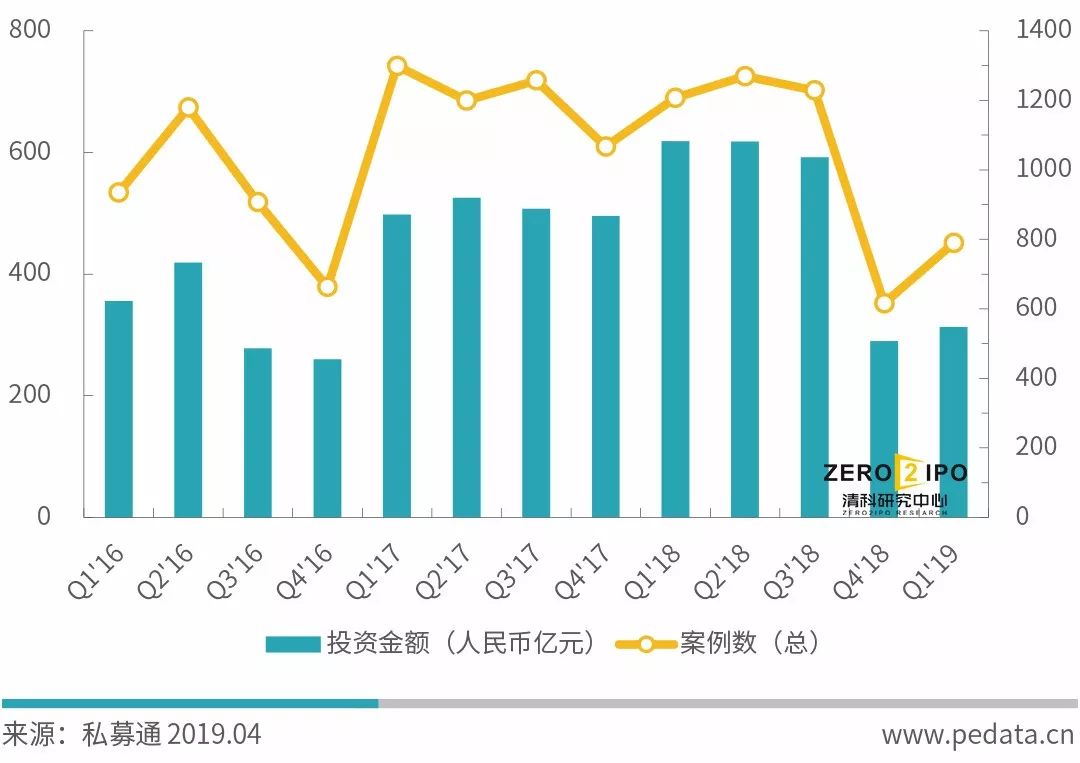

VC市场投资谨慎,大额交易数量下降

2019年*季度VC市场共发生投资789起,同比下降34.6%,环比上升28.1%;披露投资金额的618起投资事件共涉及312.82亿元人民币, 同比下降了49.4%,环比上升8.0%。

图4 2016Q1-2019Q1中国创业投资市场投资总量比较

2019年*季度 VC市场单起投资金额超10亿元人民币的案例仅4起,同比下降50.0%。

表1 2019年*季度VC市场大额投资案例集锦

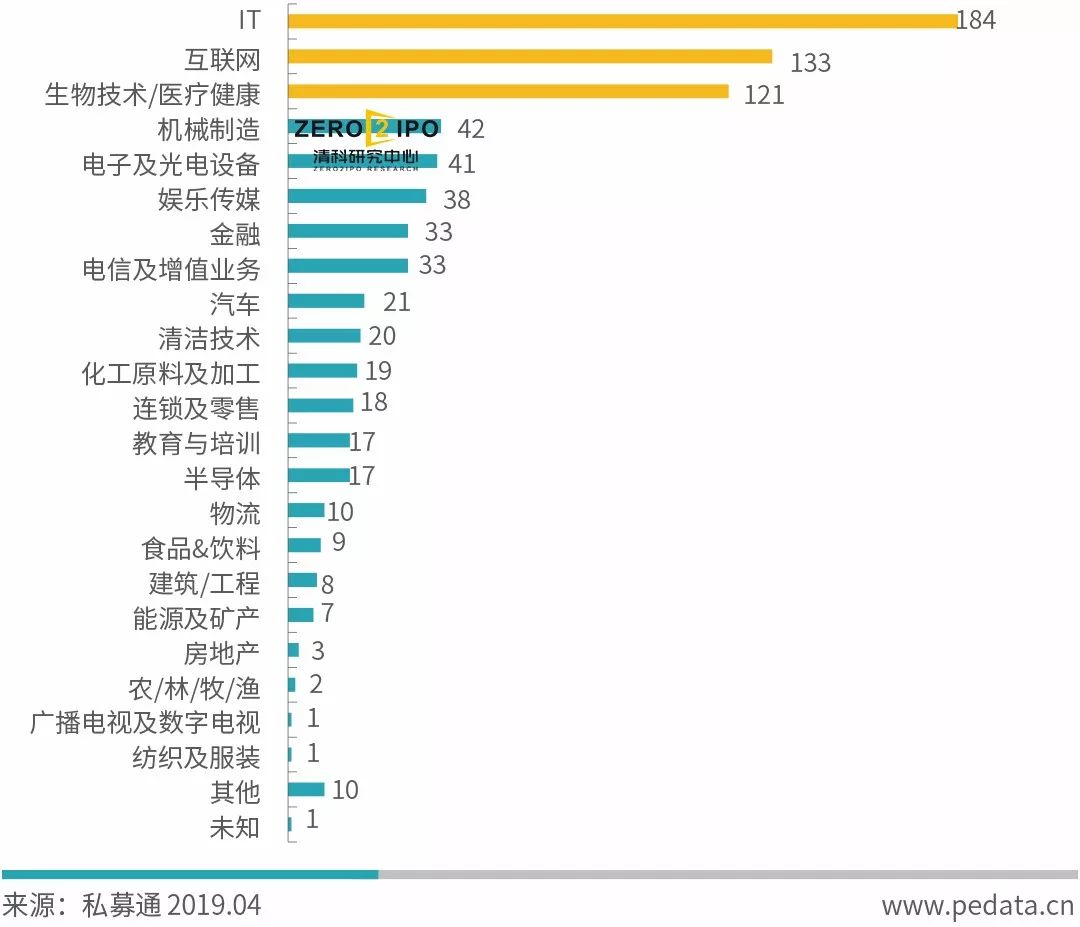

IT投资活跃度稳居*,娱乐传媒投资下降

图5 2019年*季度中国创业投资市场一级行业分布(按案例数,起)

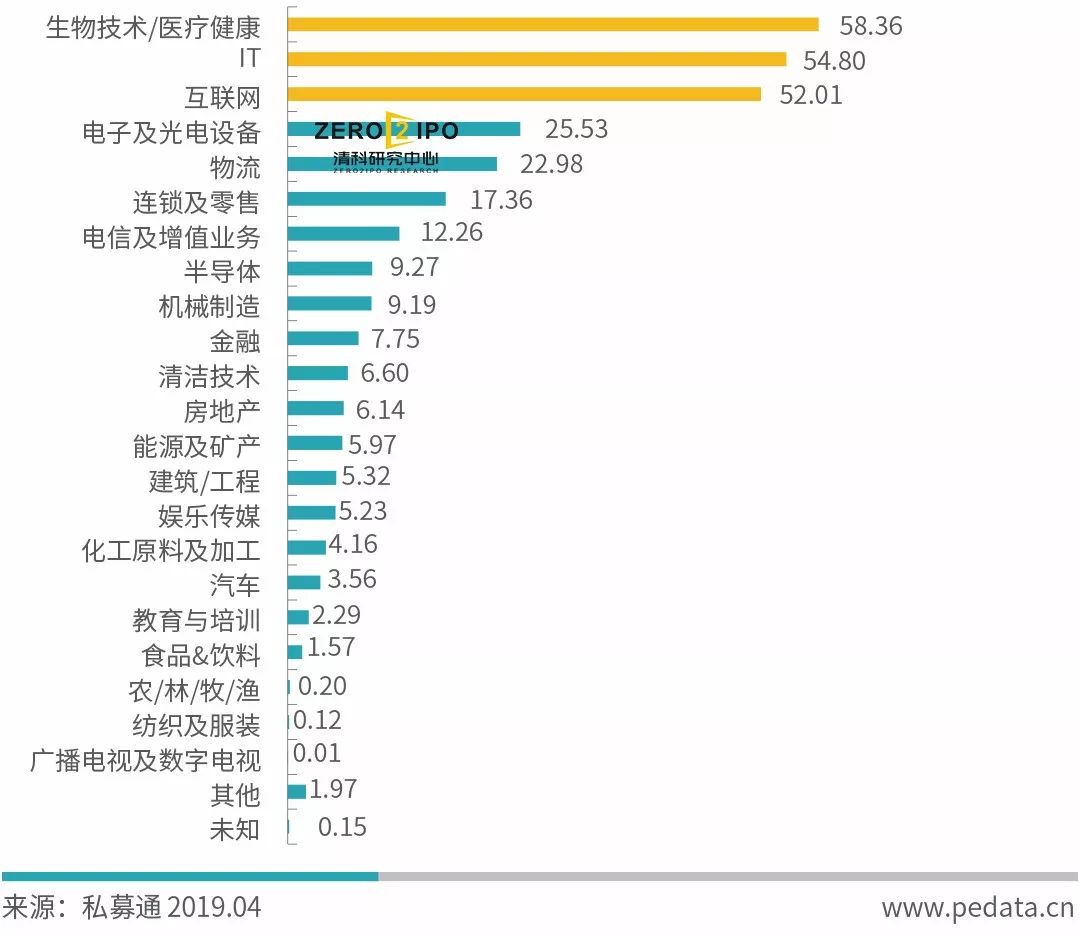

生物技术/医疗健康领域受资本追捧,融资额抢占“C位”

图6 2019年*季度中国创业投资市场一级行业分布(按投资金额,人民币亿元)

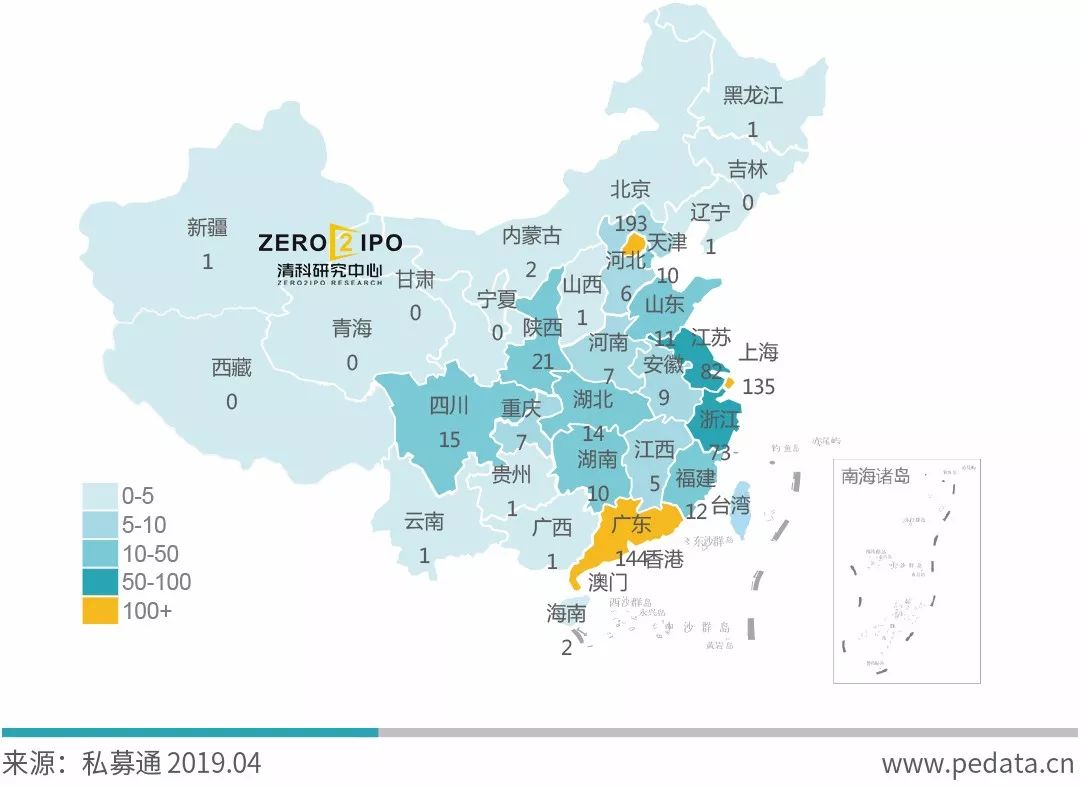

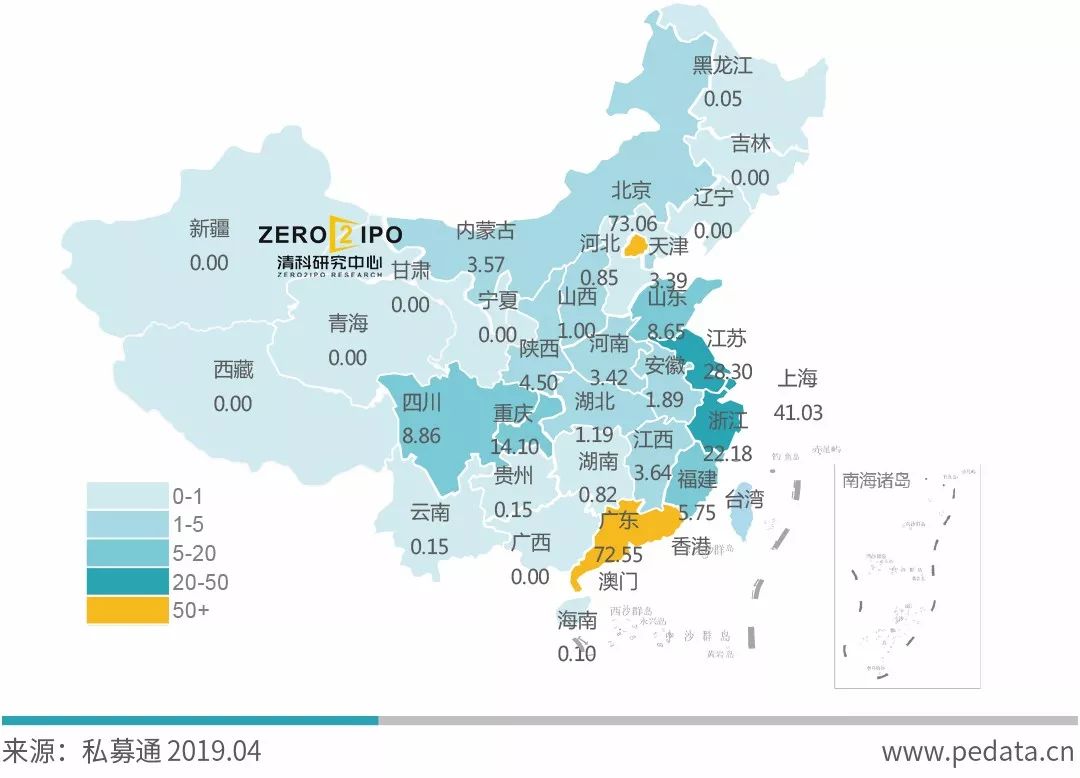

北、上、深优势仍在,但集中度略有降低

图7 2019年*季度中国创业投资市场投资地域分布(按案例数,起)

图8 2019年*季度中国创业投资市场投资地域分布(按投资金额,人民币亿元)

VC市场退出大幅下降,IPO仍为主要退出方式

图9 2016Q1-2019Q1中国创业投资市场退出情况比较(按数量,笔)

图10 2019年*季度中国创业投资市场退出方式分布(按数量,笔)

总结

在国际贸易争端等不利因素影响下,募集寒潮仍未退去,但我国政府坚定推进资本市场改革,通过定向降准等措施进一步加强对小微和民营企业的支持力度,在相关利好政策的吸引下,投资已经呈现止跌企稳趋势,随着科创板和注册制的进一步明确和落地,VC机构退出也将迎来更加多元和包容的选择。

更多报告,请持续关注清科研究中心

了解清科研究服务详情,请垂询:

热线:400-600-9460

邮箱:research@zero2ipo.com.cn

网站:www.pedata.cn

媒体垂询:

赵雷雨

电话:+010-64158500-6638

邮箱:arthurzhao@zero2ipo.com.cn