英雄互娱(430127)又要“借壳”曲线登A了!

5月13日,东晶电子(002199)发布临时停牌公告。

东晶电子宣布,公司正在筹划以发行股份方式购买英雄互娱(下称“目标公司”)100%股权,经公司判断,本次交易可能导致公司实际控制人变更,并且将构成《上市公司重大资产重组管理办法》规定的重组上市。

东晶电子拟购买英雄互娱现有股东持有的目标公司全部股份,同时东晶电子拟置出其全部资产、业务以及英雄互娱通过东晶电子完成重组上市。

这是继与赫美交易告败后,英雄互娱2019年以来第二次“借壳上市”计划。时隔一个月,英雄互娱能否如愿?

东晶电子也非“良人”?连续六年扣非后净利润为负

公告显示,东晶电子拟向英雄互娱全体股东发行股份吸收合并英雄互娱,东晶电子为吸收合并方,英雄互娱为被吸收合并方。

吸收合并完成后,英雄互娱将注销法人资格,东晶电子为存续公司,将承接(或以其全资子公司承接)英雄互娱的全部资产、负债、业务、人员、合同、资质及其他一切权利和义务,东晶电子置出其全部资产、负债、业务、人员、合同、资质及其他一切权利和义务。

收购请求权提供方将为东晶电子的全体股东提供收购请求权。吸收合并完成后,英雄互娱的全体股东将成为东晶电子的股东。具体交易对价、交易结构根据目标公司评估值在正式交易文件中约定。

值得一提的是,迪诺投资、迪诺兄弟保证其持有的目标公司股份均出让给东晶电子,相关交易对价全部以发行股份的方式支付。

英雄互娱本次要“借壳”的对象又是何方神圣?

公开资料显示,东晶电子专业从事石英晶体元器件的研发、生产和销售,主要经营产品包括谐振器、振荡器 等石英晶体元器件。公司产品广泛应用于通讯、资讯、汽车电子、移动互联网、智能控制、 家用电器、智能安防和航天*等领域。

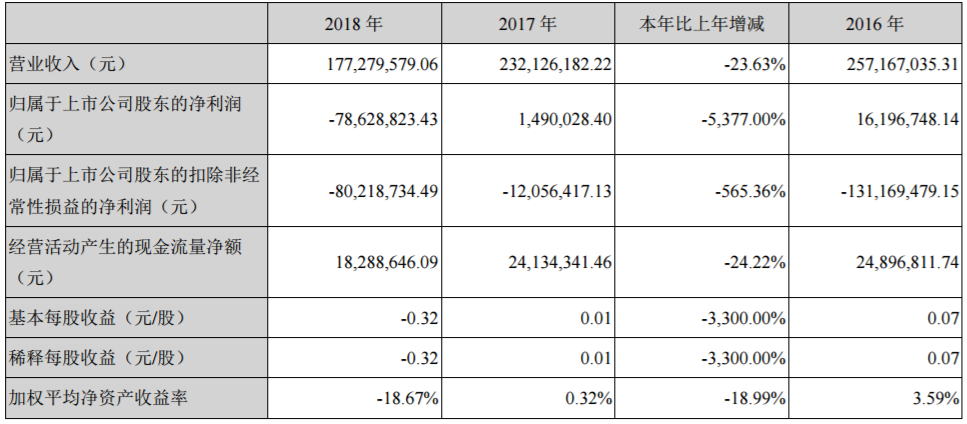

财务数据显示,公司2018年营收同比下降23.63%至1.77亿元;同期净利润同比下滑5377%,亏损7862.88万元。公司解释,营收下滑主要是报告期内同行业新增产能释放较大,竞争激烈,公司订单量减少以及销售单价大幅下降等原因所致。

图片来源:东晶电子2018年年度报告

此外,东晶电子解释称,净利下滑主要系报告期内营业毛利下降以及资产减值损失增加所致。据资本邦了解到,公司2018年资产减值损失为5633.11万元,同比上升1907.42%;其中固定资产减值损失为 3767.99万元,同比上升100%;存货跌价损失为1309.62万元,同比上升423.64%。

值得关注的是,东晶电子连续六年扣非后净利润为负数,2013年至2018 年,公司归属于上市公司股东的扣除非经常性损益的净利润分别为-5587.74 万元、-1.62亿元、-2.96亿元、-1.31亿元、-1205.64 万元和-8021.87 万元。

对此,深交所要求其结合主营业务情况、行业景气度、收 入和成本构成等因素,分析连续六年扣非后净利润为负数的原因,并说明公司已采取的应对措施及成效,公司持续经营能力是否存在重大不确定性。

东晶电子回复称,公司自上市起便一直专业从事石英晶体元器件的研发、生产和销售业务。 2012 年公司根据LED 蓝宝石产业的发展趋势,开始投资从事蓝宝石单晶体、晶棒、衬底片、LED 新材料的研发、生产与销售业务,后因蓝宝石行业国内投资 过度,造成恶性竞争,公司蓝宝石业务开展困难、亏损较大。因此,公司从2015年至2016年陆续将蓝宝石业务剥离。2017 年公司主营业务仅剩余石英晶体元器 件业务。2018 年下半年公司开始涉足供应链服务业务,业务规模较小。

此外,东晶电子称,公司2013-2016年度因需偿还银行贷款和持续投入蓝宝石业务,从银行、租赁公司、非金融机构筹措了较多借款,较高的资金债务使得公司在 2013-2016年度分别背负了1,800.38万元、4,036.17万元、5,367.30 万元、4,776.16万元的高额财务费用。

东晶电子表示,2013年至 2016年间,因公司蓝宝石相关主营亏损,且负担了高额的管理费用和财务费用,同时产生了资产减值损失,故扣非后净利润亏损严重。

该公司进一步表示,2017年度公司主营业务回归至石英晶体元器件业务,主营业务正常开展,但因南二环闲置土地厂房和前期购置的较重的设备资产,公司承担的折旧摊销和房产税土地税等成本及税费较重,导致扣非后净利润为负;2018 年度公司受石英晶体元器件同业竞争加剧等的行业诸多不利因素影响,致使产品毛利下跌、资产减值损失增加,导致扣非后净利润为负。

除了亏损问题,东晶电子曾存在内控缺陷问题。深交所关注到,2016年12月至2018年7月,作为东晶电子实际控制人期间,苏思通使用公司公章对外以公司名义出具担保书,为其金额为 8437 万元的借款提供担保,公司内部控制存在缺陷。因苏思通未及时告知东晶电子,致使东晶电子未及时披露该对外担保事项,鉴于此,2019年2月,深交所对苏思通给予公开谴责的处分。

2019年,东晶电子的业绩并没有好转。据公司披露2019年一季报显示,公司2019年一季度营收同比下滑8.30%至4448.23万元,同期亏损496.43万元。

值得注意的是,东晶电子称,本次与英雄互娱交易生效的条件之一是,公司的控股股东宁波梅山保税港区蓝海投控投资管理中心(有限合伙)(“蓝海投控”)与迪诺投资签订《合作协议》,并依据《合作协议》的条件和条款向迪诺投资支付金额为 1亿元的保证金。

“戴帽摘星”的赫美:频繁变更主营、年报遭非标、诉讼缠身

相对今年*次借壳的A股上市公司赫美集团,英雄互娱此次选择的东晶电子还算资质尚可?

今年3月初,赫美集团公告称,拟向英雄互娱全体股东发行股份购买其持有的公司100%股份,从而对英雄互娱实施吸收合并。

但很快赫美集团表示,因各方于2019年3月1日签订的《股份转让协议》中的核心交易条件未能满足及达成一致意见,迪诺投资决定单方终止《股份转让协议》,同时赫美集团与英雄互娱科技股份有限公司(以下简称“英雄互娱”)于2019年3月1日签署的《深圳赫美集团股份有限公司与英雄互娱科技股份有限公司之吸收合并协议》也一并自动终止。

与东晶电子相比,赫美集团可以说问题更多——频繁主营业务变更、年报遭非标、被纳入失信被执行人名单、诉讼缠身。

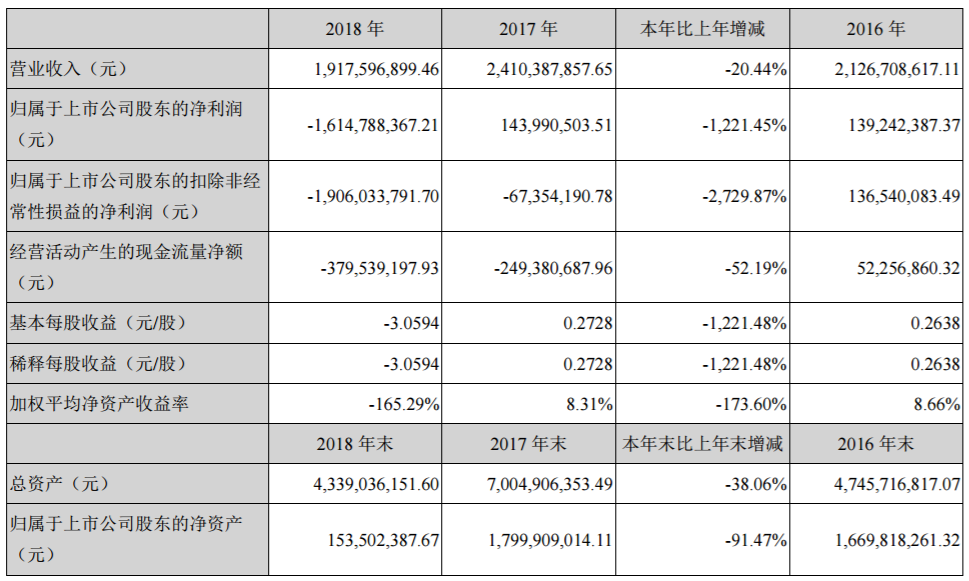

4月30日,赫美集团2018年年报披露,公司2018年营收同比下滑20.44%至19.17亿元;同期净利润同比下滑1221.45%,亏损金额高达16.14亿元,净资产仅有1.53亿元。

同时,公司坦言,其控股股东及其关联方非经营性占用公司资金共计2.06亿元,公司违规对外提供担保共计7.80亿元,公司含主要银行账户在内的62个账户被司法冻结。同时,因赫美集团2018年度亏损严重,且目前麻烦缠身——面临较多诉讼及担保事项,主要银行账户、所持子公司股权、多处房产、土地及设备被冻结,大量逾期未偿还债务等事项。

奇葩的是,公司的总经理、副总经理和财务总监表示无法保证年报数据的真实、准确和完整,也不承担连带责任。高官们语出惊人,有的表示“公司公章管理不善”,有的则称自己长期休假。

这个时候,赫美集团的2018年年报被出具无法表示意见似乎不算奇怪。该公司在5月6日“戴帽摘星”,沦为“*ST赫美”。

图片来源:赫美集团2018年年度报告

资本邦了解到,自2010年上市以来,赫美集团已历经数次“急匆匆”的“跨界”转型。赫美集团前身为深圳浩宁达仪表股份有限公司,原是一家智能电表制造企业。2014年,公司即完成了*次转型,先是以5.1亿元收购每克拉美100%股权,从智能电表业务转型钻石首饰销售;此后公司陆续进入互联网金融以及小贷等业务。

英雄互娱与赫美集团的“重组”方案在市场抛出后,赫美股价经历超10个涨停。不过随着“重组”事宜的失败,赫美集团的股价又走下坡路,整个4月,累计下跌44.97%。

股价一开始“飙升”,深交所就质疑赫美集团是否存在“忽悠式重组”。

资本邦在中国裁判网官网以赫美为关键词,至少搜索出8起涉及该公司的诉讼案,其中包含合同纠纷、商业贿赂不正当竞争纠纷等各方面。

2019年4月2日,赫美集团股东汉桥机器及王磊仍未向迪诺投资足额支付人民币2亿元的偿债保证金,且赫美集团仍未向迪诺投资提供依据证明其和子公司已终止在《委托贷款最高额保证合同》项下的担保责任,迪诺投资经审慎研究,决定终止与汉桥机器、王磊与赫美集团的交易。

彼时,未能成功“借壳”的英雄互娱坚定表示:“仍在寻找优质壳方寻求上市”。

如今,英雄互娱“仅”要求东晶电子给出1亿元的“保证金”,可见其期待“借壳上市”的急切心情。从英雄互娱的财务来看,英雄互娱的这种急切心情或许可以理解。

4月22日,英雄互娱发布2018年年报。公司2018年度实现营业收入119,235.69万元,较上年同期增长15.12%;归属于挂牌公司股东的净利润72,773.46万元;较上年同期下降20.47%。而2019年1至3月,公司实现营业收入同比增长16.17%至3.31亿元;同期归属于挂牌公司股东的净利润同比下跌36.01%至7545.43万元。