5月10日,道琼斯指数开盘走低,达到了2019年最糟糕的时刻,也正是这一天,全球*的网约车平台Uber正式登陆纽约证券交易所。这样的形势,对于Uber来说并不是一个好兆头。

当晚(北京时间),纽交所热闹非常,带有Uber大logo的旗子挂满了交易所内外,按照此前传言的1000亿美元估值,Uber的上市也被称为是年度*IPO。自然地,今天的Uber备受关注。

21:00前后,交易所内的Uber高管和投资人及其他相关人士面露喜悦,互相交谈,身后时钟的倒计时声音越来越明显,所有人都在等待敲钟的一刻,尤其是持有Uber股份的人更是激动不已。

钟声敲响后,包括Uber联合创始人、首席财务官等在内的众多人真心的鼓掌,但同时现场竞价的紧张气氛也弥漫在人群中。最终,Uber开盘报42美元,低于IPO发行价45美元,跌幅达6.7%,估值更是达到数月来最严重缩水。

这家全球*的网约车平台,打破私募融资纪录的公司,在开盘的下滑曲线中迎来了自己的上市*天。需要注意的是,股价破发、估值缩水等一系列外在表现,实则反映出上岸后的Uber仍然问题重重。

被质疑的价值

对于Uber而言,5月10日是特殊的一天,既是成功上市的关键节点,也是价值被重新审视的重要时刻。

竞价完成后显示的开盘价就已经击穿了IPO发行价,而且盘中一度跌至41.06美元,估值缩水至700亿美元以下。一位投行对凤凰网科技(id:ifeng_tech)表示:“开盘跌破发行价对这样一家备受瞩目的公司而言是一种挫败,而且估值也达到了最近数月的*值,对于投资人和市场都会带来一种失望的情绪。”

众所周知,Uber是一家打破了多项纪录的公司,并且影响了全球交通方式的变革,改变了无数人对出行方式的认知。因此,Uber也受到了包括软银在内的众多国际知名投资机构的青睐。

在发展过程中,Uber也在不断延展业务边界,尝试打车的多种形式,与外卖结合,并且在无人驾驶方面也在不断投入。与此同时,Uber的估值也是一路水涨船高。

外界普遍承认Uber是具有很高价值的公司,但对其估值的认可程度却并不乐观。这一点,可以从Uber确定IPO发行价方面看出些许端倪。

本周四美股收盘后,Uber公布了自己的IPO定价为45美元,根据其此前披露的招股书显示,发行区间44美元至50美元可以知道,Uber的IPO定价在目标区间底部,估值远低于递交IPO申请之前所传的1000亿美元,直接滑落至754.63亿美元。

原本是无数人为之狂欢的破纪录IPO,却在正式上市之前受到冷遇。Uber的故事并没有按照部分人预设的情节发展,Uber CEO Dara Khosrowshahi则表示,45美元的价格表明环境是不确定的,Lyft的IPO(情况)使得Uber被低估,但他仍然对其自身的赢利抱有很强的信心。

Dara Khosrowshahi的信心恐怕并不能代表资本市场,而且,在他回应IPO定价时还提到了一个关键信息,就是它*的竞争对手Lyft。这可能也是影响资本市场对Uber价值判断的重要因素。

Lyft在今年3月底登陆纳斯达克后,股价仅在上市*天表现强劲,随后便大幅滑落,从最高点88.60美元一路跌至*值52.78美元,较发行价下跌超过26%。Lyft虽然摘下了网约车*股的旗号,但表现却并不如意。这其中,也表现出资本市场对盈利模式较为单一且并不稳定的网约车平台的一种看法,或多或少,Uber的价值也会因此而受到质疑。

紧张的劳资关系

在国外,网约车平台受到限制的因素中有一点比较明显的区别于国内网约车行业,就是劳资关系问题。细心的人很容易可以发现,在讨论国内网约车行业的时候,劳资关系并不是一个高频词。但在国外,Lyft和Uber都深受这一问题困扰。

在Uber递交招股书之后,一直到确定上市日期期间,Uber和Lyft的司机都比较躁动,他们不满意这两大平台双双上市后给公司管理者带来丰厚收益,而对自身收入并没有什么裨益。

有Uber司机强调,“优步的高管因为我们的工作而变得越来越富有。他们应该尊重我们。我们罢工是为了传递一个信息,那就是司机们将继续站出来,”

根据路透社报道,在本周有8个美国城市的Uber和Lyft司机相约集体罢工,要求平台改善司机们的工资和待遇。据美国相关出租车组织负责人透露,洛杉矶大约有4200名网约车司机联合在Uber和Lyft平台上接单。

司机的集体“暴动”在美国多地连续上演,成了Uber上市前的重头戏,超过6个城市的司机要求工作保障、稳定收入以及对网约车公司从车费中收取的费用设置一定上限。

对于上市在即的Uber,如此关键的时刻爆发大规模的司机停摆无疑是一种负面效应。有消息称,Uber为改善司机关系,计划向部分最活跃的司机提供现金奖励,并提供股票期权。不过,对于这一消息,Uber官方并没有给出明确回应。

而上市后一直不太乐观的Lyft也并不能在这场大规模的“暴动”中泰然处之,其近日通过电子邮件发表声明称,过去两年里平台司机的时薪有所增长,超过75%的司机每周开车不足10小时;美国国内司机平均每小时收入超过20美元。

连续的抗议活动成为影响Uber和Lyft股价走势的重要挑战,而司机不满的导火索或许还不是这两家公司的上市,与平台纷纷取消或减少补贴有很大关系。

此前,在网约车跑马圈地阶段,各个平台都对司机大力补贴,鼓励其多接单,多跑活。随着市场规模的逐渐趋稳,以及对资本市场的重视,网约车公司对司机的补贴逐渐降低。据了解,今年3月Uber将洛杉矶的司机补贴从每英里80美分减到了60美分。

这一点与国内网约车平台也有相似之处,据凤凰网科技了解,国内多家主流网约车平台都在早期对司机给予很大力度的补贴,每天早晚高峰的补贴最高,也养成了司机凑单拿补贴的习惯。但随着国内网约车市场的发展,补贴越来越少,很多网约车司机对此都怨声载道。

但相比之下,国外网约车公司与司机之间的关系则更为微妙,且紧密绑定,司机的很多行为,甚至直接影响到平台在资本市场的表现。

不稳定的盈利能力

自上线网约车业务开始到现在,Uber已经走过10个年头,通过其在中国市场开展的“烧钱”大战也能知道,Uber一直是影响全球网约车行业的主要玩家。

虽然Uber在2016年退出中国大陆市场,滴滴与优步中国合并,但同时Uber获得了滴滴15.4%的股权。在Uber招股书中披露的这一数字,也透露出Uber在中国仍然留有影响。

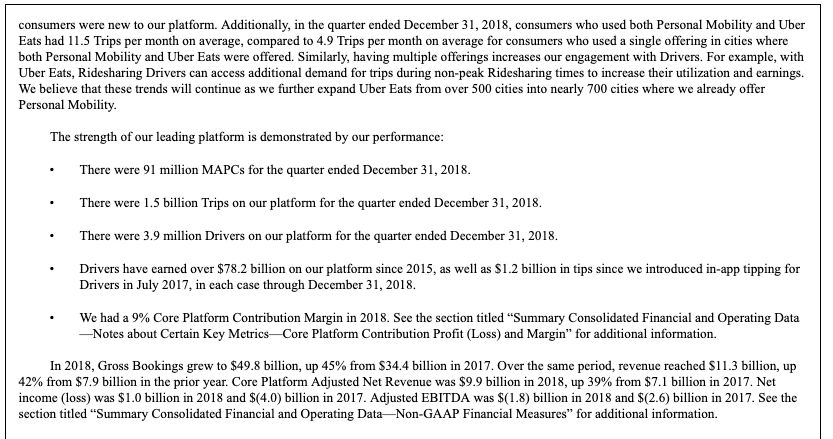

根据招股书可以知道,Uber目前有三大主要业务,分别为个人出行、Uber Eats(外卖)和Uber Freight(货运)平台业务。其中,个人出行业务板块分为传统共享出行,和包括无桩单车、电动滑板车等形式的新出行。数据显示,个人出行目前仍是Uber营收的主要来源,2018年营收为92亿美元,占当年全部营收113亿美元的81.4%。

另外,Uber外卖的营收规模目前还比较小,但其增速却最为迅速。2018年营收15亿美元,同比增长149%。同时,Uber货运业务在2018年最后一个季度达到1.25亿美元,Uber计划在2019年将这一业务拓展至欧洲地区。

对于外卖业务的拓展,也有声音认为不排除这是一种为了讲故事而布局的新业务。虽然目前增速较快,也与其基数较低有直接关系,而其外卖本身的发展则需要进一步验证。

同时,招股书还披露了一组关键数据,也是资本市场较为重视的部分。截至2018年12月31日,Uber平台月活跃用户数为9100万,共完成15亿次出行服务。目前,Uber在全球63个国家700个城市运营业务,平台每天完成1500万次出行服务。

问题的关键在于另一组数据,直接将Uber的亏损公之于众。数据显示,2018年Uber总营收为113亿美元,同比增长42%;调整后净营收为100亿美元,同比增长39%。但2018年的运营亏损则为30亿美元,同比2017年的41亿美元有所下降。

而Uber在 招股书中坦言,“从企业成立到现在,我们在美国市场和其它主要市场积累了很大亏损。我们预计经营费用在可预见的一段时间内会大幅增加,并且可能不会实现盈利。”

详细来看,需要涉及到Uber的司机成本、乘客成本、留存率、餐厅的获客成本等等多个方面,以及其拼车业务的收入情况和盈利能力都比较模糊,因此Uber需要验证的能力还有很多。

与此同时,Uber还面临着主营业务增速放缓和行业竞争压力持续不断的多重压力,先一步登陆二级市场的Lyft一直都在美国市场给Uber施压。不过,Uber核心业务的营收能力,以及其目前在全球网约车市场的地位,仍然是其最有价值的资产。

不过,上市后的Uber所要面对的已经不只是其价值是否缩水、自身业务的盈亏、市场环境的好坏以及劳资关系的微妙,还要受到资本市场的更多关注,在重重困难下,Uber又多了很多无声的压力。