中国服装产业在过去30年经历了高速增长-库存积压-存货出清-重新增长的几个周期,现今,产业各环节迎来新的机会与挑战。源码资本经过分析研判*呈现第「17」期源码内参。

观点

服装行业存在三大痛点:

1. 用户追求穿着个性化与供应链端规模化生产、反应慢、制造成本高的矛盾

2. 用户追求高性价比的服装与服装品牌加价率高的矛盾

3. 产品更新换代周期短与库存问题严重的矛盾

源码相信服装供应链存在两个趋势:

1. 服装供应链从长生产周期的订货会模式向快反模式转变势在必行

2. 现阶段国内服装品牌加价率过高,供应链存在改革空间

中国拥有着世界上*的服装生产和消费市场,从需求端来看,中国服装零售内销市场有1.5万亿人民币的市场规模。从供给端来看,中国每年生产近800亿米面料,近300亿件服装,出口近2000亿美金的服装。

中国服装产业在过去30年经历了高速增长-库存积压-存货出清-重新增长的几个周期,也经历了外贸和内需交替驱动的两个阶段,发展愈加成熟。

中国服装产业的发展历史,可以总结为下图:

图片来源:源码资本

然而,中国服装行业非常分散且缺少巨头,除了安踏和申洲国际以外还没有百亿美金市值的公司,也很少有国际影响力的品牌和产品。经过我们的研究,服装行业整体供应链条的信息化和数据智能化水平很低,这既是挑战、也是创业者和投资人的机会。

首先,在分析服装行业时我们注意到了以下特点:

图片来源:源码资本

一、服装的产业链条和流程

图片来源:源码资本

服装的设计、生产和流转过程有许多细碎的分解动作,属于人力密集型产业。服装产业链条比较简单,但很长且参与方非常多,玩家非常分散,SKU/SPU的数量多,且企业大部分是中小企业,广泛分布在全国各地,这些中小企业在产品研发和IT信息化投入都非常有限,导致整个行业的信息化和数据化水平都较低。

产能端过去5年受到去库存、人力成本增加和贸易战的影响,并没有很好的增长。所以,效率提升将是未来竞争的核心。在流通端,因为本身的线下属性和数据的稀疏,也仍处于非常低效的状态。

二、服装行业的痛点

a. 用户追求穿着个性化与供应链端规模化生产、反应慢、制造成本高的矛盾,以往从品牌端自上而下的推式供应链已无法适应消费者的需求,需要变为以消费者为驱动的拉式供应链。

图片来源:源码资本

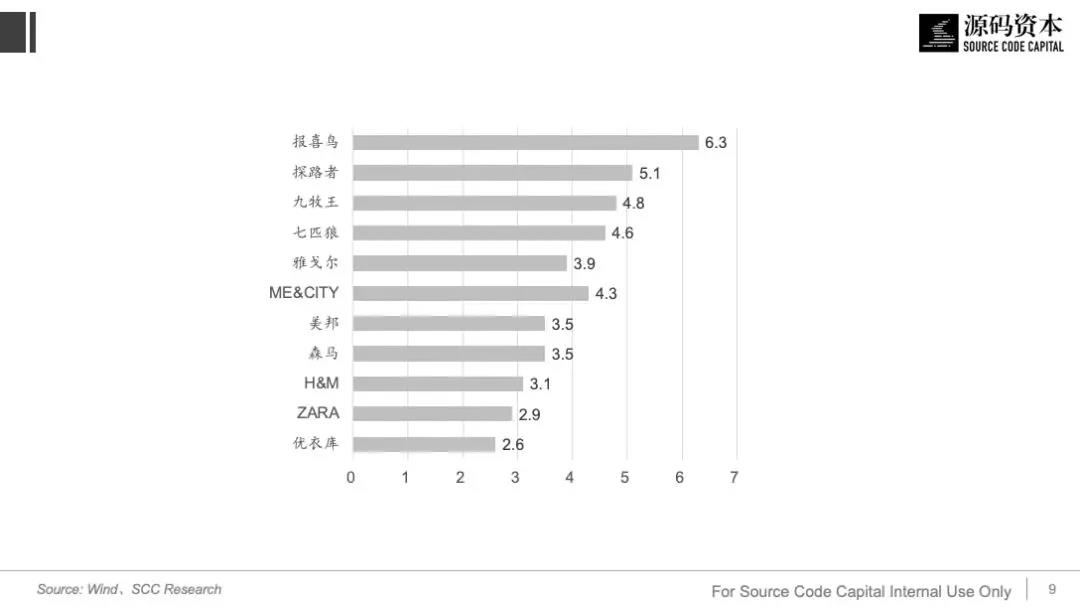

b. 用户追求高性价比的服装与服装品牌加价率高的矛盾

不同品牌的服装加价率如下图:

图片来源:源码资本

c. 产品更新换代周期短与库存问题严重的矛盾

库存是服装行业的老大难,从2012年起,各个服装品牌的库存积压严重,存货周转率直线下滑,存货/总营收的比例维持在25%-30%的高水平。

三、服装产业各环节的现状和机会

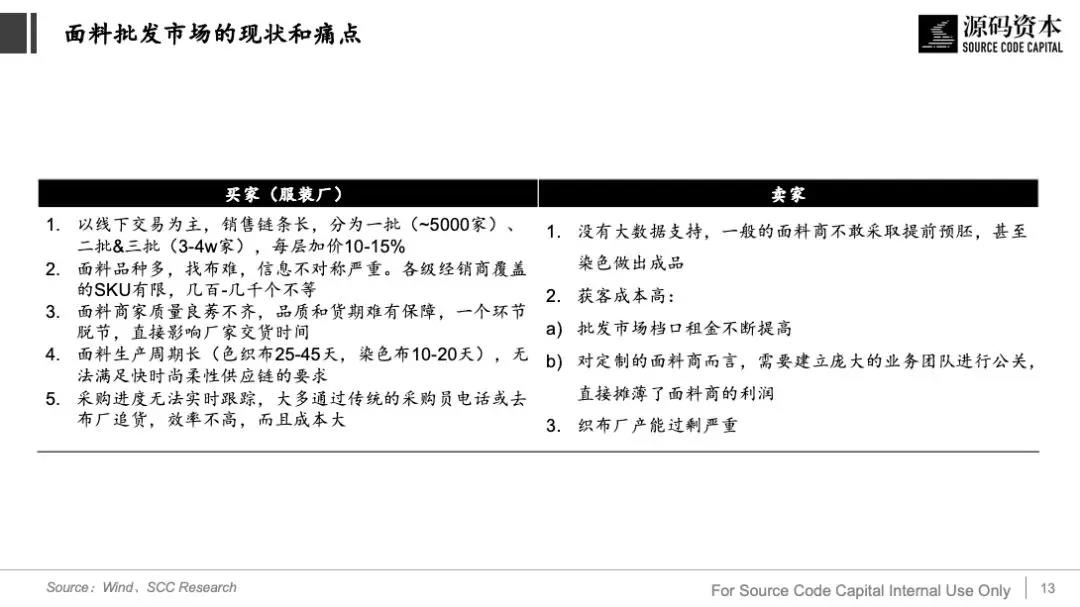

a. 面辅料市场

由于用户需求的个性化趋势越发明显,催生服装快反供应链的需求,而在这其中,面辅料的不确定性是制约服装快反的一大因素,生产商不得不从多渠道采购,这使得面辅料交易呈现更碎片化的趋势。面辅料交易的信息不对称程度非常高,且层层加价。生产环节分散、周期长,与服装厂难以形成高效协同。

图片来源:源码资本

从现状可以发现,面辅料行业的B2B平台的机会明显,而且有机会从流通流域切入生产环节。百布已经成为了此领域的*者。

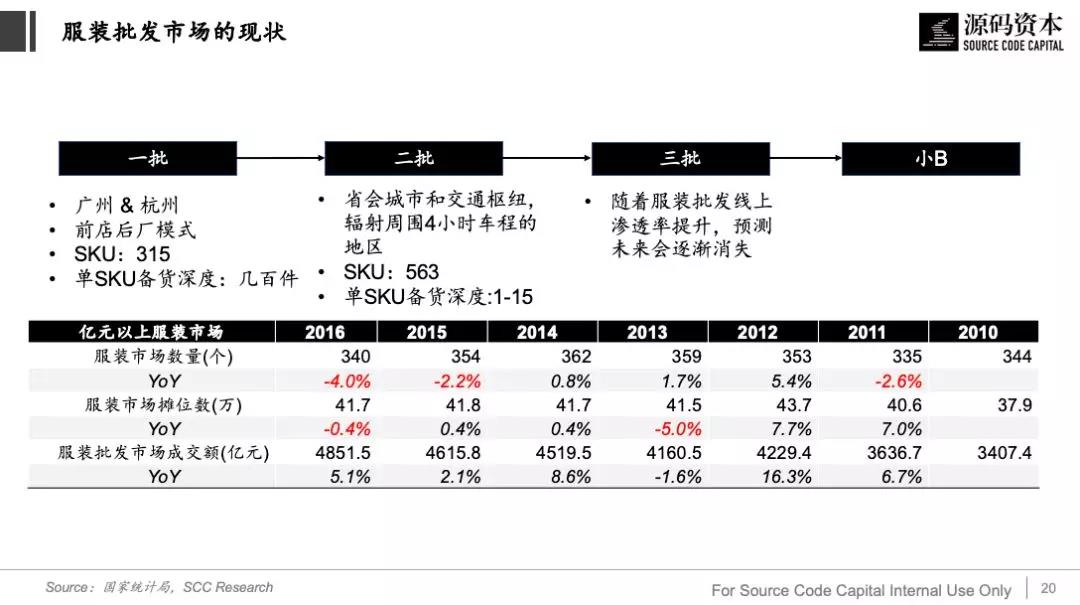

b. 服装批发市场

图片来源:源码资本

服装批发市场交易链条长,各个环节层层加价,但二批的价值(核心是选品、现货、账期)很难被替代。行业周转速度快,单个二批平均每2周更换100%库存。近年来线下批发市场在萎缩,线上渗透率逐步提升。

受物理条件限制,小B(线下服装门店/网店)的线下采购可选择的SKU有限:大部分小B每月至少去一次批发市场,凌晨4点开门,逛到中午12点,现场非常混乱,没有足够的时间走完服装城;而近年随着城市治理的整顿,线下批发市场逐渐迁往市郊,加上小B在微信上采购行为增强,批发商面临客流不足的问题。

我们认为,服装B2B平台在控制好履约交付的情况下可以给服装零售商创造出更好的采购体验,将在未来占据较大的市场份额。

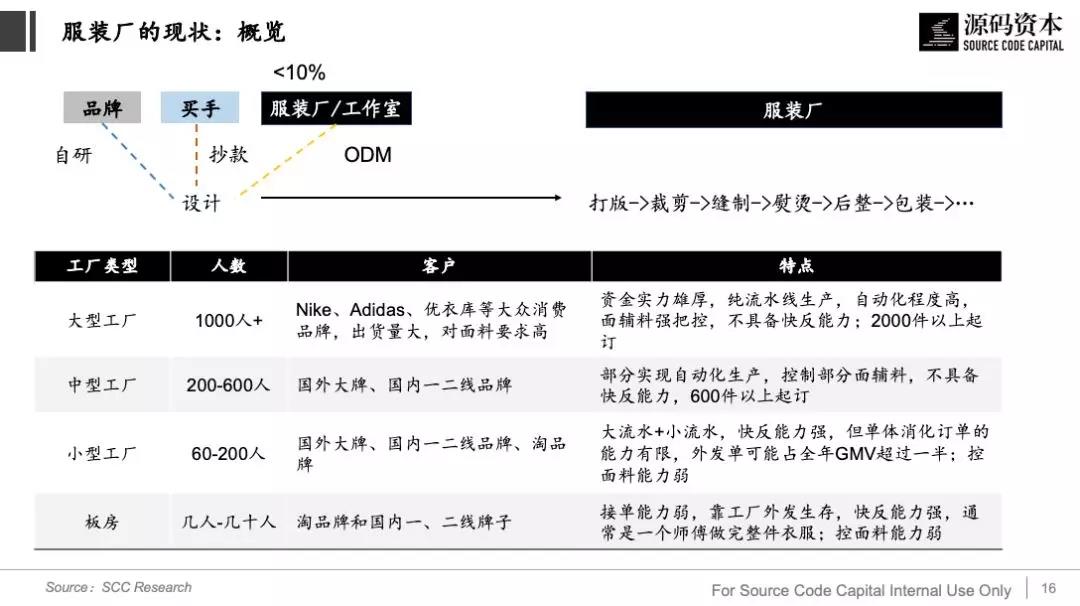

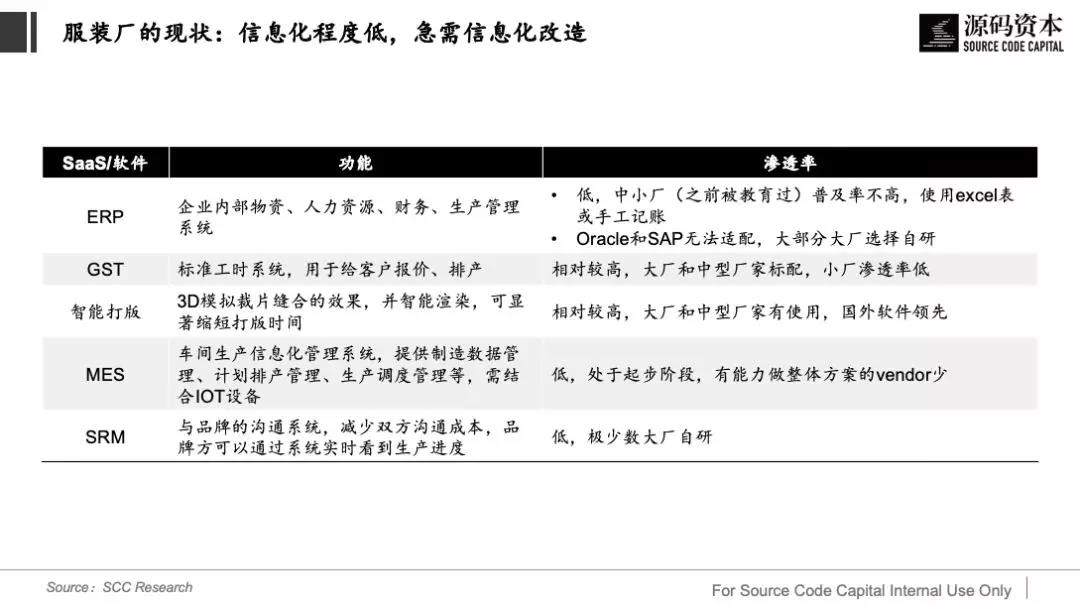

c. 服装厂

图片来源:源码资本

服装厂当前信息化程度比较低,产能的好坏主要依赖各层管理人员的职业素养,且数据散落在线下的各个工单里,从业人员受教育程度普遍偏低,工作环境和人员素质不适合操作复杂系统。

快速反应能力的要求逐渐提高是服装厂面临的主要挑战,解决这个问题除了面辅料(已在前文提到),还需要更多的系统和数据的支撑,包括如下:

图片来源:源码资本

通过提高面辅料的确定性,并利用软硬件实现工厂的信息化和数据化,将从产能端提升生产效率,增加供应链柔性。我们认为,有机会出现一个柔性的服装供应链平台,通过连接并分发信息化改造后的工厂,实现高效的服装生产和交付。

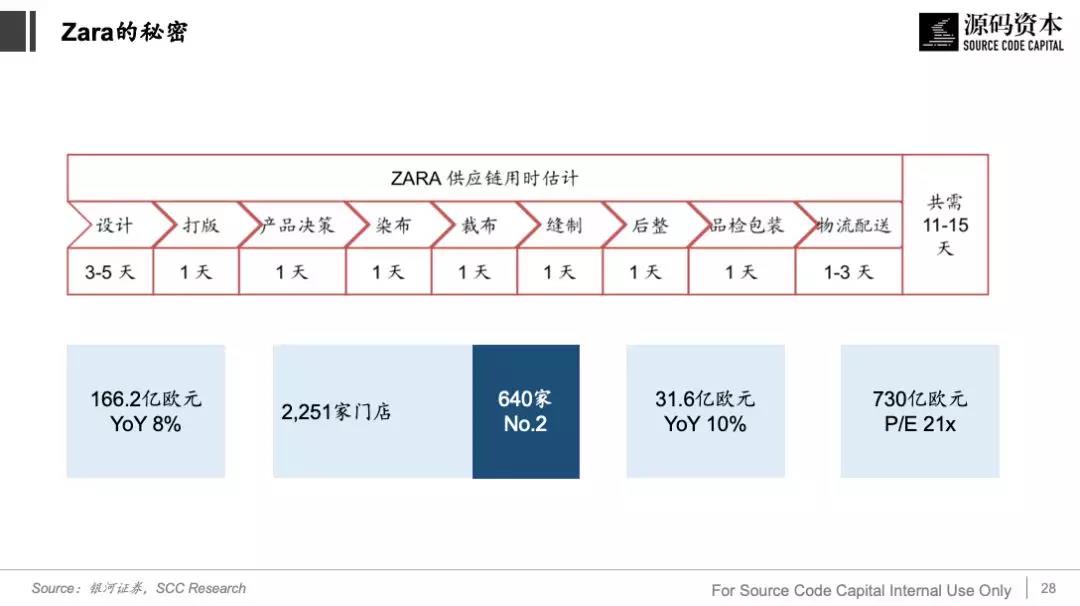

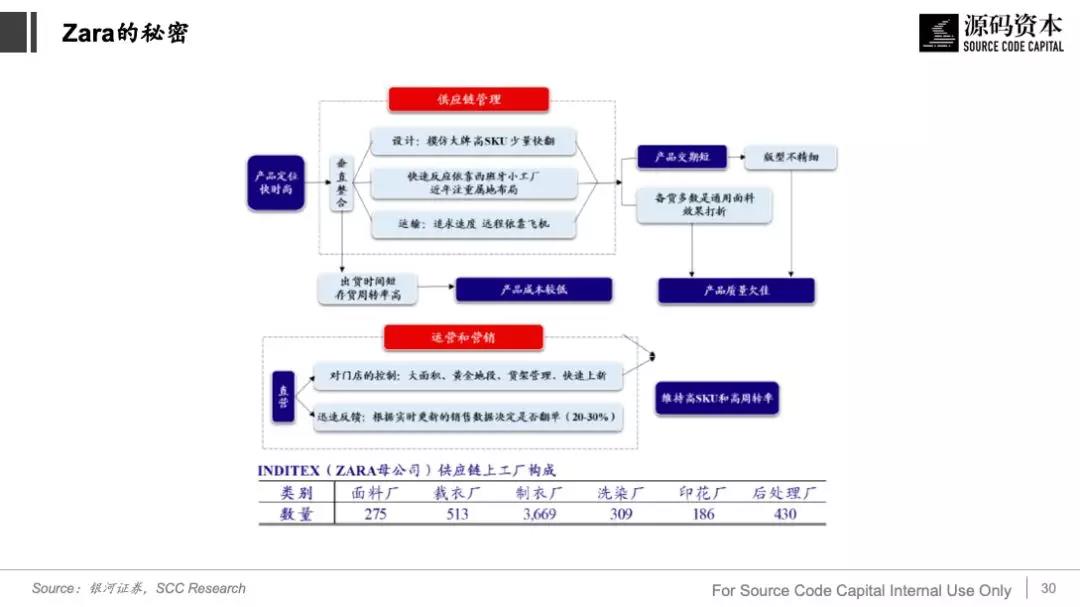

四、 案例研究:Zara的秘密

ZARA 塑造了“快时尚”的神话,1 分钟制造1万8千件衣服,2-3周完成“设计—打板—制作成衣—店铺上架”,配套90个足球场大的专业物流中心,可以在24至72小时内,将新货从产地送配送至全世界

我们认为,高效的供应链使得 ZARA 拥有7-12天的超短前导时间,实现“多品类、小批量、快翻单”

图片来源:源码资本

Zara在以下方面的创新使其获得了巨大的优势:

组织设计:400多人的设计团队,由设计、市场、采购人员组成,在本部完成打版,3-5 天可以设计出一款服装,由原有的17季上新升级为52季上新。

采购生产:50%的商品自产,原料来自于所属集团INDITEX的厂家。自己裁剪原材料后,无技术含量的缝制工作交给周边代工厂。同时,将本部方圆 200 公里地下挖空,为垂直一体化的生产线搭建地下传送网。以每月1次的频率给贸易商发送品牌趋势手册,贸易商根据手册开发样衣,ZARA进行修改,贸易商重做样衣寄出。

物流配送:通过物流中心的运输卡车向欧洲各地运输产品,此外还有两个空运基地。欧洲的门店可以在24小时之内收到货物,美国的门店需要48小时,日本在48小时-72小时之间,三天内全球到货。

销售反馈:各门店每天定时将销售信息发回总部,同时每周2次向总部发补货订单。总部根据销量及库存等多方数据做出补货决定。ZARA在当季销售前只生产下个季度出货量的15%左右,如果产品畅销,且总部有现存的面料,则追加生产、快速补货,如果没有面料则会停产。一般补货比率为 20-30%,畅销品最多只补货两次。

信息系统:IT信息系统将从设计到销售的四个环节融为一体,标准化录入时尚信息,对产品信息和库存信息进行管理,生产过程遵循标准化,同时对分销过程中的物流配送进行跟踪管理。

从Zara的案例我们可以学习到,一个将供应链能力发挥到*的服装企业可以创造出多大的产品竞争力和优势,以及从终端门店到供应链源头的IT系统打通和数据互联,能极大的提升品牌服务消费者的能力。这值得中国的所有服装企业学习。

五、服装的“产业互联网”机会在哪里?

我们可以确认的趋势是:

a. 服装供应链从长生产周期的订货会模式向快反模式转变势在必行;

b. 现阶段国内服装品牌加价率过高,供应链存在改革空间。

提高供应链效率的方法:

a. 提高物料的确定性,并降低其中的生产和流通成本:主料、辅料和服装现货的B2B交易平台(如百布),离交易近,价值创造大;

b. 更为高效的生产模式:生产端的单点效率提升,如智能缝纫机、智能验布机等;

c. 通过软硬件提升产业链单点/点与点之间的信息交互效率和生产效率,有成为平台的机会。

我们认为服装供应链的机会才刚刚开始,也观察到在传统服装企业自我变革的同时,越来越多优秀的创业者也涌入了这条赛道。希望能够持续与行业专家和创业者交流,共同创造持久真实价值!