“颜值即生产力”,看脸的当下,医美是一门公认的好生意。

在连续4年,医美行业年均复合增长率超过23.6%后,经过多重波折,互联网医美*股终于诞生了——4月9日,北京新氧科技有限公司(下称“新氧”)向美国证券交易委员会(SEC)提交招股说明书,拟在纳斯达克上市,代码为SY。

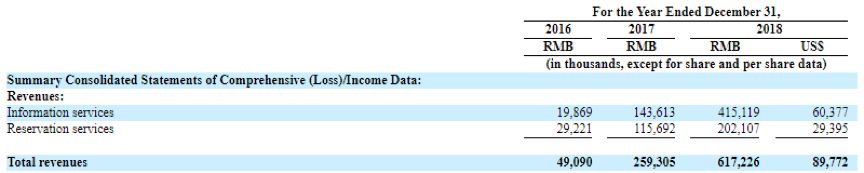

根据新氧招股书显示,公司近三年营收规模实现跨级式增长,其总营收从2016年0.49亿元先跃升至2017年的2.59亿元,增速高达428%;2018年总营收进一步增长138%至6.17亿元。同时,新氧2018年实现净利润5508万元,同比大幅增长220%。

而事实上,这门“好生意”,正在随着“颜值经济”的崛起而不断挑高市场的天花板,根据弗若斯特沙利文数据,2018年中国医美服务行业总收入规模达到1217亿元。

2013年前后,互联网医美平台涌现,包括新氧、更美、美呗等一时超过30家,它们将医美项目明码标价,同时将医美机构、整形医生放在手机App内打分,公开用户评论。医美机构的线上获客渠道也因此得以从单一百度竞价转向这些垂直平台,流量精准度使得获客成本降低。

但也曾有不少机构抱怨,行业竞争加剧,自己身陷价格战,盈利之路遥遥;更有部分机构倒在了寒冬里。

新氧的上市,或者将使行业飞速发展带来的问题和挑战更加凸显。

在一路唱衰中六年上市

公开资料显示,6年间,新氧共完成6轮融资,投资方包括挚信资本、兰馨亚洲、经纬中国等,累计融资额超过15亿元。

整个医美行业看似在资本流量双驱动下一路高歌猛进,但因为行业的特殊性,一路被审视或诟病。

2017年底,新氧因主APP没有第9类商标使用权被苹果App Store下架,有分析认为,这次“医美App战”很可能影响新氧上市计划。而此时,新氧已经完成了5轮融资。

流量与资本优势的加持,使新氧在激烈的竞争中保持了*优势。2018年,通过新氧平台促成的医美服务交易总额为21亿元,占当年线上预约医美服务交易总额的33.1%。其毛利率从2016年的48.7%上升至2017年的82.7%,并进一步提升至2018年的85.2%。

2018年9月,新氧完成7000万美元E轮融资,由兰馨亚洲投资集团领投,中银国际、中俄投资基金、经纬中国跟投。此后,新氧上市的消息便时有传出。

去年10月便有媒体报道称,新氧正在与银行讨论计划发行股票事宜;今年2月,再传出其已秘密申请在美国进行IPO,或将筹资3亿美元。直到4月9日,一只靴子方才落了地。期间,不乏关于新氧前景的探讨,唱衰者甚众。

对于新氧创始人兼CEO金星而言,新氧不是他*次创业。初次创业,他所做的导购社区项目类似后来的蘑菇街,但时机不对,最终项目失败。第二次重拾这一模式,却已彻底失去了先发优势,再次以失败告终。

由于母亲是整形医生,第三次寻找创业方向,金星瞄准了医美市场的机会。彼时,医美O2O正处于风口。新氧与更美、悦美、美黛拉、美呗等一起,经历了2013年~2016年的高速发展与激烈竞争阶段,从资本、流量到B端客户、医生,皆成为厮杀抢夺的战场。最终,医美行业在去年形成了相对稳定的竞争格局。

据弗若斯特沙利文调研,2018年新氧手机app占线上医美服务手机app用户每日使用总时长的84.1%。

经过五年多的“厮杀”,新氧等来了高光时刻。

医美“搅局者”的流量变现

自2013年创立后,新氧从医美社区起步,至今业务模式主要包括三部分:通过社交媒体等平台传播的原创专业内容、活跃的医美社区以及电商。

金星曾表示,综合性电商平台例如淘宝、京东,都拥有*流量、亿级用户,它们所做的是不停地拓品类,追求流量的转化率,是追求广度;而医美消费决策门槛更高,所以新氧追求的是对每个用户整体的服务深度。

这种深度首先要归功于新氧平台产出的内容,包括PGC与UGC。前者是新氧打造的新媒体矩阵,内容覆盖整形、美妆、健身、护肤、穿搭、网红等领域。新氧招股书显示,2018年第四季度,新氧通过社交媒体网络和特定的媒体平台传播的媒体内容,平均每月有超过2.4亿的观看量。后者是超过200万篇网友分享的真人医美日记。

这些内容在医美O2O扩张和竞争时期成为新氧的核心壁垒,也是其精准流量的根基。

2014年下半年,在流量变现的途径中,金星打算试水电商,连接消费者与医美机构,在平台内形成闭环,同时提升消费者与机构的黏性。同一时期,其他平台也纷纷上线电商业务。

但中国的传统医美机构一开始并不欢迎这些搅局者。

一方面,作为消费型医疗,医美机构长久以来已经习惯代理、地推、户外广告投放等线下获客渠道,线上则单一依靠百度竞价,获客成本高企,只能在消费者身上多“薅羊毛”,电商明码标价的方式难以说服机构老板。据业内人士透露,医美机构平均获客成本可达5000元/人以上,以往医美机构有40%甚至更高的营销费用给到渠道。

另一方面,新兴医美平台尚未形成效应,对于新模式的出现,老板们多半担心既添了成本,又看不到有效回报。从消费者角度来说,不实地到医院考察咨询就线上下单也是天方夜谭。

新氧从零佣金起步,吸引了一批中小型医美机构入驻。这些机构很难有实力在其他渠道与大医院比拼,只好选择另辟蹊径。同一时期,其他医美平台也开始寻找B端与C端的链接。美呗创始人兼CEO龚连胜就曾带着30多人的团队,挨家挨户拜访医疗机构,寻找从公立医院出走、技术不错、但不懂营销的一群“丢失”的医生。

虽然存在竞争关系,但这些互联网医美平台联手打开了市场。机构渐渐看到了效果。以往,医美行业获客ROI平均在1:3;而垂直医美平台虽不如百度流量大,但ROI普遍处于1:6或更高的水平。

第三方平台逐渐崛起,更多的整形医院与医生开始在一家或者多家平台上加大投入力度:买推荐位,降低项目价格吸引用户到店,投入更多人力成本专线负责第三方平台运营……

前瞻数据产业研究院数据显示,在目前中国的医美机构中,分为公立医院整形科、民营医院和私人诊所三类,数量在1万家左右。其中80%都入驻了医美平台。

与此同时,平台与平台、平台内的机构与机构竞争如火如荼,抱怨声也逐渐响起。第三方平台被贴上了“低单价高销量的淘宝爆款模式”标签,许多从业者认为它们拉低了整体行业的价格,插手机构运营,影响了自身的运营步调。

“第三方平台作为搅局者出现,赚的不是医美的钱。现在新氧上市让很多投机者看到希望,更加不会好好做医美了。”一位从业十余年的医美人士向创业邦。

医美行业正处于冰火两重天,对于新氧来说也一样。这都将带给冲刺*股的新氧很大考验。

新氧招股书显示,新氧的营收主要来自信息服务(收取广告费用)和预订服务(抽取交易佣金)。近年来,新氧信息服务营收实现“飞跃式”增长,从最初的1986.9万元上涨至1.44亿元,到了2018年已经达到4.15亿元,占总收入比重为67.3%;预订服务收入则从2016年的2922.1万元上涨至2018年的2.02亿元。

数据来源:新氧招股书

随着行业逐渐回归理性竞争,新氧自身的获客成本是否可以被机构投入的营销费用覆盖?一旦流量变贵,医美机构又是否会继续选择新氧作为线上获客渠道?其他平台是否可以借势而起?无论何种情况都可以想见,新氧的两部分主要收入将会受到冲击。

行业洗牌在即

去年年底,新氧创始人兼CEO金星在其举办的第四届亚太区医美行业颁奖典礼上也曾提到:“医美机构正在大面积的亏损,很多人认为在整个中国的医美行业当中只有30%的机构是盈利的,甚至有更悲观的人认为盈利的机构只有20%。”大型机构则很有可能借助资本力量收购、重组,行业将迎来大洗牌。

弗若斯特沙利文数据显示,2018年医美服务行业总收入规模达到1217亿元,2014年至2018年的年均复合增长率为23.6%,预计行业收入规模到2023年将达到3601亿元,2018年至2023年的年均复合增长率进一步提高至24.2%。

但从微观上来讲,2018年众多医美机构生存维艰。去年,原本选择赴港股上市的艺星医疗美容集团也悄悄撤回了IPO申请。

究其原因,是由于医美机构大量爆发,供给端竞争加剧,利润降低。云医美创始人谭斌向创业邦介绍,行业即将迎来大洗牌。伊美丽创始人贺华煜也认同这样的看法,“小规模、非标准、收益差的医美机构将越来越丧失生存空间,最后走向倒闭或者被并购”。

面对有限的存量市场及增量市场,医美平台将如医美机构一般经历竞争、洗牌。前有同期第三方竞品,后有大玩家阿里健康、美团点评丽人等伺机发力。新氧如果能够借助本次上市的机会,投入大价钱深入布局,在流量之外对机构更好赋能,那么就会有更大的生存空间。否则,新氧的天花板会很低,且业务很可能遭到挤压。

但金星很乐观。他判断,中国医美行业未来五年仍可以从三四线城市的细分品类挖掘获得推动力。金星还希望借助产业互联网结构整个链条中的各个生产要素,让每个一单节点角色利用专业技能赚钱,而不必要为了成为“全才”浪费时间、降低效率。

同时其招股书显示,新氧未来将会拓展至其他消费医疗领域并触达新的用户群体。

【免责声明】:本文不构成任何投资建议。市场有风险,投资需谨慎。

如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。