3 月 20 日,星巴克举办了一年一度的全球股东大会,管理层提到了要升级消费者体验和第三空间,第三空间的关键词是方便、舒适、连接;以及一些与经营数据没那么相关的内容:继续推广冷饮回收杯盖、在美国、中国、加拿大实现了两性的同薪同酬。

关注社会责任与文化,积年累月的渲染之下,星巴克成功树立了自己的品牌形象——卖的不是咖啡是文化。打“文化牌”不新鲜,这远比“科技牌”历史悠久。不论文化还是科技都需要投入,更需要消费者为高额溢价埋单。星巴克有小资情调的环境,还经常赞助文化活动(如达利画展)……沙县小吃可玩不来。

来自发达国家的品牌,打文化牌有天然优势。可口可乐、麦当劳都曾作为符号被第三世界消费者追捧,星巴克更刻意地利用了这种优势,让自己成为市值900亿美元的上市公司;星巴克1992年上市时只有125间门店,市值2.5亿美元。

自营加盟双轮驱动

星巴克模式的核心是将门店打造成家庭和工作场所之外的“第三空间”。人们在门店聊天、听音乐、工作或一个人发呆,不消费也没关系。后来有了WiFi,泡星巴克更像是在网上消磨时间。

星巴克的价格定位是“多数人承担得起的奢侈品”,目标用户是收入高、受教育程度高、审美品位高的“三高人群”。高利润率使星巴克有能力持续提供较好的环境,吸引并“粘住”高端用户。

门店既是经营场所又是获客渠道,所以星巴克几乎从不打广告。用户进入并停留形成“流量”,销售咖啡、饮料及多种食品就是流量变现。

1987年,舒尔茨以400万美元收购星巴克——拥有6间门店的咖啡豆及研磨机专卖连锁机构,开始按自己的“第三空间”思路大举扩张。

星巴克同时采用自营店(Company-operated stores)、特许加盟店(Licensed stores)两种模式。自营门店直接承载星巴克文化且收入全额确认为营收,但这在资金储备、人才配备和运营管理能力方面的门槛很高。更重要的是自营模式直面市场风险,如果误判趋势将给公司造成巨大损失。特许加盟是众所周知的低成本扩张方式,只有部分可确认为母公司营收,好处是由加盟商承担风险,母公司旱涝保收。星巴克通常不会给加盟店直接授权,而且是通过区域代理商来拓展市场。

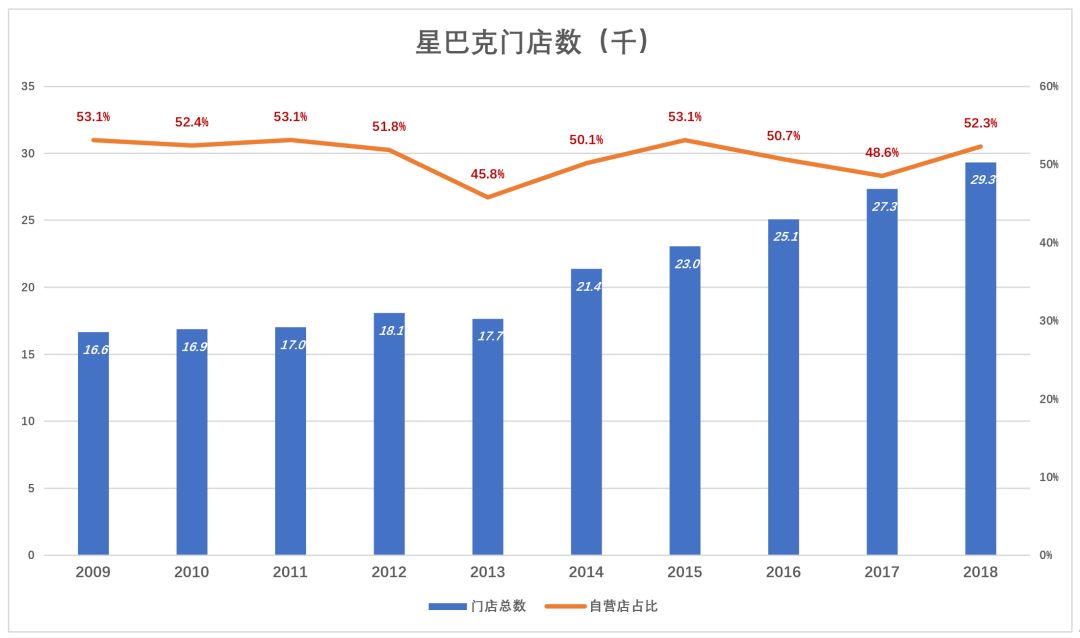

1992年,星巴克在纳斯达克上市。2009年全球门店总数达1.66万间,其中自营店8832间,占比53.1%。截至2018年9月30日,全球门店总数增长至2.93万间,其中自营店1.53万间,占比52.3%。

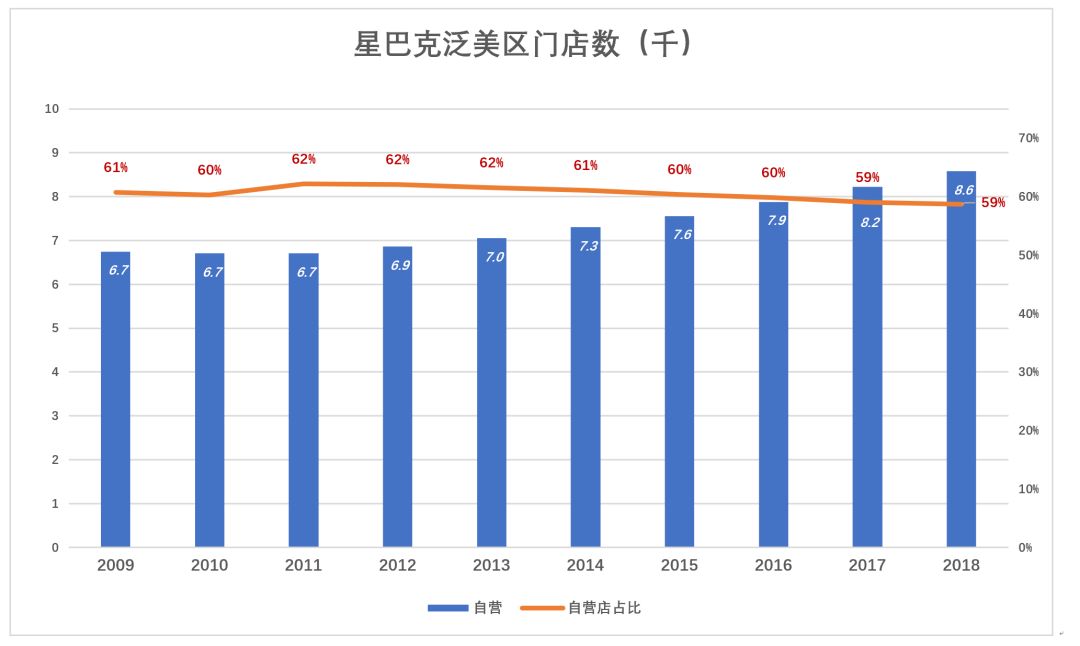

在起家的泛美地区,星巴克也保留了大量的特许加盟店。截至2018年9月30日,泛美地区门店总数1.46万间,其中自营店8575间,占比58.7%。

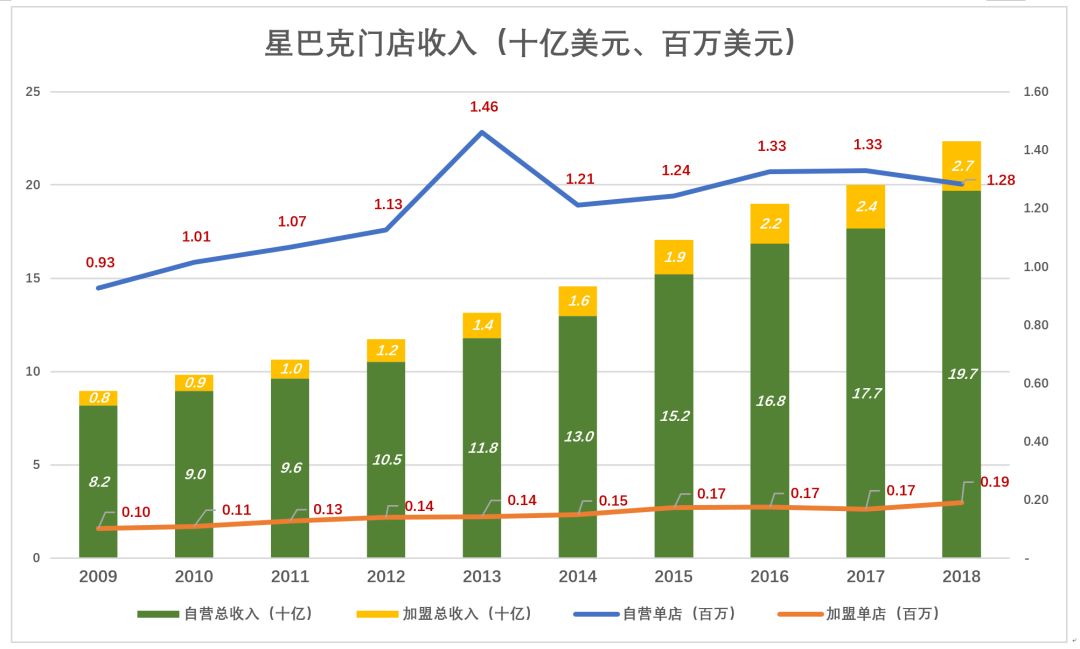

特许加盟店数量与自营店接近但收入天差地远。2018财年,星巴克门店总收入223.4亿美元,自营店、加盟店分别贡献了196.9亿美元和26.5亿美元。加盟店以47.7%的门店数贡献了10.7%的营收(2017财年为10.5%)。2018财年,星巴克全球自营店平均每家贡献营收128.4万美元,而特许加盟店为19万美元。值得注意的是,自营门店的单店收入呈现缓慢下滑,而加盟店收入在稳步上升。

星巴克开拓新市场的策略可以归纳为“三部曲”:

*部:在进入一个陌生市场时,为控制风险、降低不确定性,星巴克通常会用特许加盟模式探路。

第二部:初步站稳脚根、获得一定品牌认知后,如果看好这块市场会向代理商收购加盟店股权,将加盟店升级为自营店,将话语权全部收在手中意味着准备“打硬仗”。

第三部:在目标市场取得牢固地位,以泛美市场视为标杆,建立自营、加盟门店数量各半的格局。

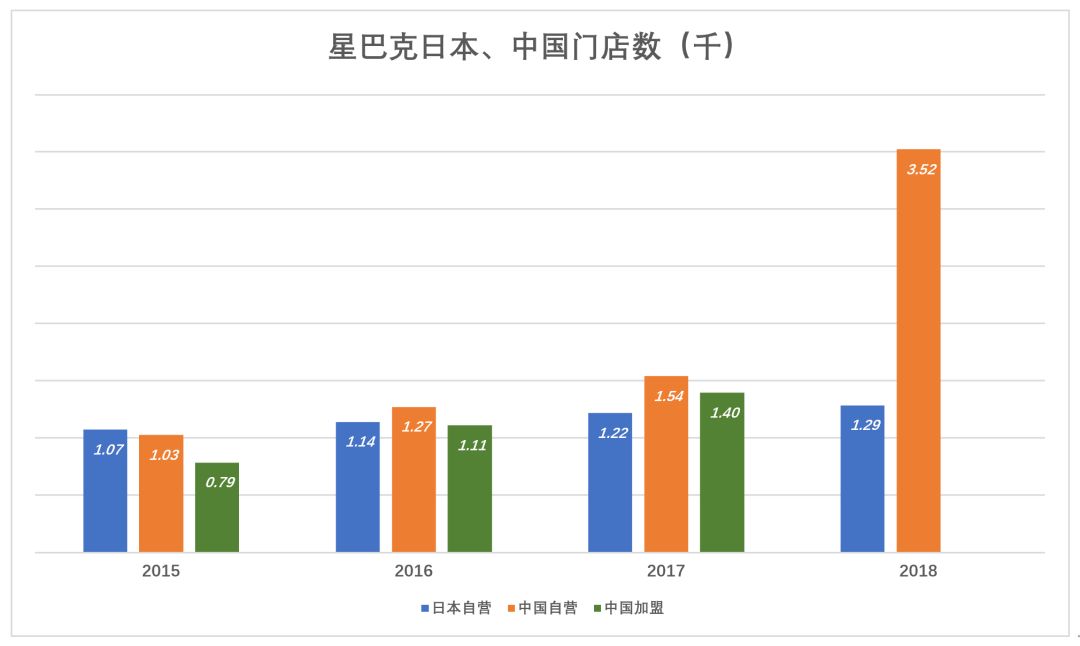

目前星巴克在日本、中国演奏的都是“第二部”。

国际化之路:东边日出西边雨

尽管是国际化最成功的咖啡连锁品牌,星巴克并非一帆风顺。

星巴克在意大利遇到的主要问题是口味和文化方面的冲突。“祖宗十八代”喝咖啡的人怎会接受外来口味,更何况价格是本土咖啡的三倍!而且意大利人习惯站着喝一杯就走,抱着电脑一泡半天是美式咖啡文化。知乎上某位用户说:“在意大利开星巴克,等同于一个美国人去成都开了一家川菜连锁,还是用微波炉加热那种。”

在澳大利亚,遍布城市各个角落的咖啡馆,每家都有稳定的客源,星巴克只能俘获外地游客。打拼8年后,星巴克被迫大幅度撤资。

在加拿大,星巴克遭遇强大的本土品牌Tim Hortons。这个品牌是加拿大国民生活的一部分,雄踞“全民是喜爱的咖啡品牌”榜首无法被撼动分毫。

星巴克在巴西败得也“没脾气”。咖啡和足球一样是巴西人的生命,每家都有研磨机,满大街都是怀抱保温瓶的小贩。咖啡馆不是享受醇香的好地方,又贵又“难喝”的星巴克只有外国人才会去。2006年星巴克进入巴西,全部采取自营模式,用了12年才发展到100多家门店。2018年3月,星巴克出售分布在17个城市的112家门店,切换为单一特许加盟模式。

于是亚洲成为星巴克海外扩张的主战场。因为亚洲人不是从祖上就开始喝咖啡的,对于什么咖啡好喝、难喝的认知近乎于“一张白纸”,抢占亚洲人心智与强攻咖啡文化深厚的欧洲相比,事半功倍。

1991年,星巴克出现在中国。1月11日,星巴克中国的*家门店在北京国贸开业。但这只是台商开出的加盟店,星巴克总部无人在意。9年后的2000年,星巴克也只愿拿中国的合资公司5%股权。

1995年,星巴克进入日本,在注册成立的合资公司Sazaby League中占股40%。1996年8月2日,星巴克在东京银座开出*家门店——银座松屋通店。

中国、日本组织架构之所以不同,显然是因为当年星巴克对日本市场寄予更高期望。

正如上文所说,星巴克进入日本的*步是由合资公司作为代理商,通过特许加盟模式拓展市场。2014年日本门店数达到1000家,星巴克分两批收购日本业务另外60%股权,然后将加盟店升级为直营店。

但星巴克在日本开出1000家店之后,增速却被中国超越。截至2015财年末,星巴克在日本、中国自营门店数别为1073间和1026间,在中国还有785间加盟店。2016财年,日本、中国自营门店净增数分别为67间和246间,中国这边加盟店更是净增了325间。2017财年,中国自营、加盟店分别净增268间的286间,又一次将日本远远甩在后面。

中国后来居中上,取代日本成为星巴克海外扩张的桥头堡。2017年,星巴克将上海、广州、北京等地合资企业的少数股东权益全部收入囊中,将全中国的加盟店升级为自营店。截至2018财年末,星巴克在中国的自营门达3521间,进入140多座城市。

在日本,星巴克最主要的竞争对手是7-11为代表的便利店。日本是个快节奏的国家,城市空间相对拥挤窄小,消费者习惯在便利店的自助设备上打杯咖啡。此外,罐装咖啡的市场占有率达到惊人的28%。

而直到今天,中国每年人均咖啡消费也不到5杯,其中80%以上是速溶咖啡。但由于人口基数庞大并且越来越富裕,中国早已成为星巴克前CEO舒尔茨给华尔街讲故事时的“最重要市场”。2005年,星巴克在上海设立了大中华区总部。

2018年6月的全球投资者交流会上,星巴克宣布2022财年末(2022年10月2日)在中国大陆的门店数将达6000家,进入240座城市。

除了人口众多、消费潜力巨大,中国的咖啡豆供给能力也是重要因素。长久以来拉美一直是全球咖啡豆主要产地,中国云南气候、地理条件也非常优越。未来这有可能为降低星巴克全球采购成本作贡献。

美国、中国是最重要的两个市场,分别代表星巴克“今天”和“明天”。与自营、加盟一样,是驱动星巴克的又一组“双轮”。

自营“不赚钱”

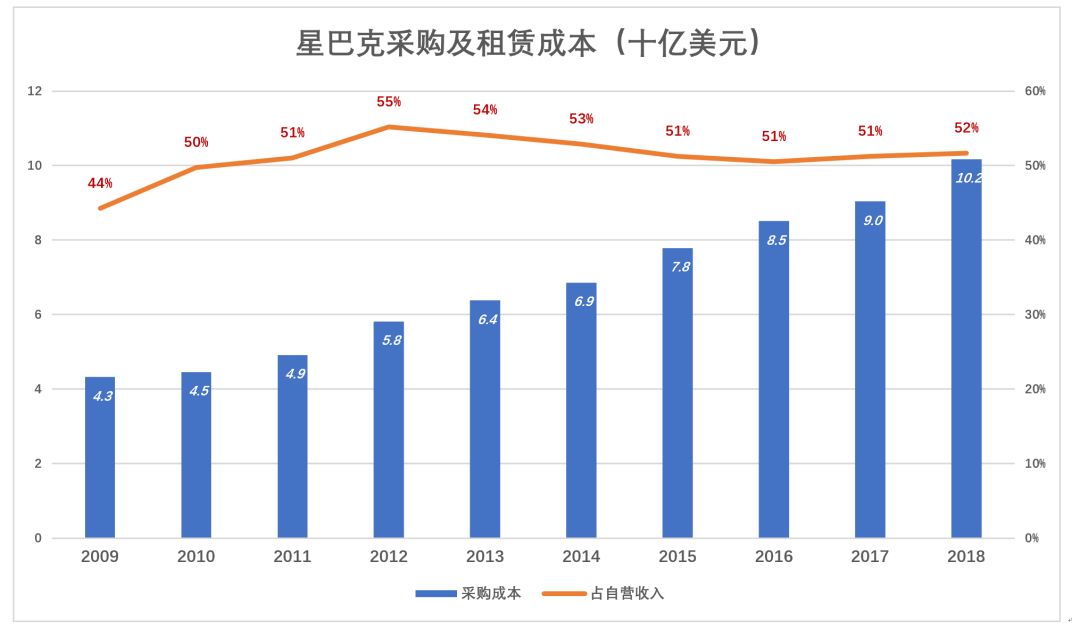

星巴克最重要的支出是原辅料、包装材料采构及自营门店租赁,财报将这几项支付归纳为cost of sales including occupancy costs。2018财年,此项成本首次超过100亿美元,占自营收入的51.7%。

观察发现,星巴克季度末“原辅材料及包装材料”库存账面值为“采购及租赁成本”的50%,假定存货周转期为一个季度,则原辅材料及包装占营收的26%。进一步观察存货结构,我们发现咖啡豆账面值与包装材料的比值保持在3.6一线,可以推算出咖啡豆成本占销售收入的20%。也就是说,一杯30元的星巴克,咖啡豆的成本约为6元。

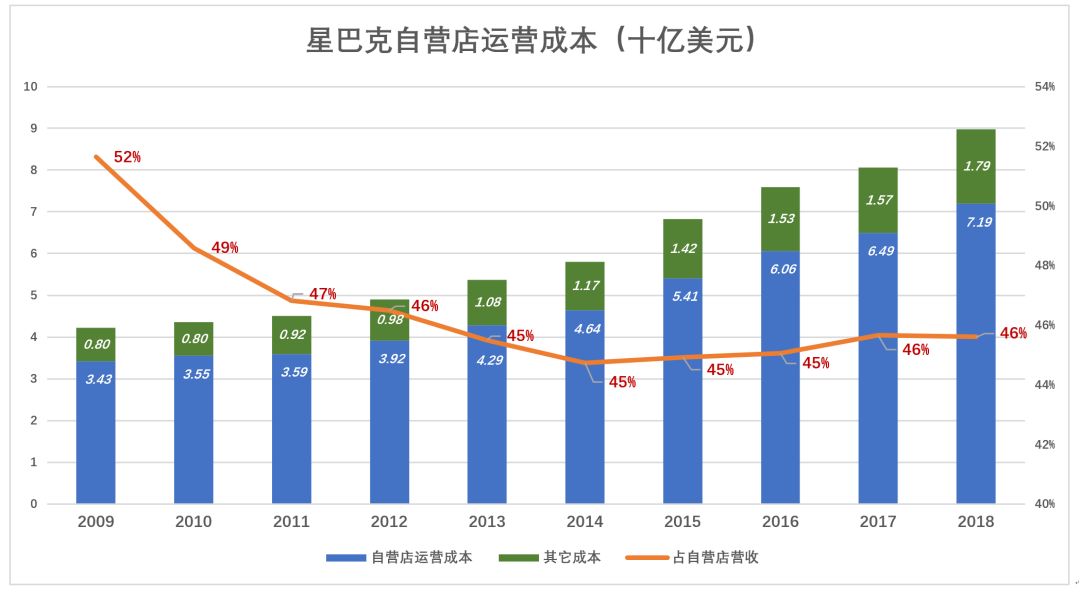

门店运营成本(store operating expenses)是第二大支出,2018财年达71.9亿美元。仓储物流、折旧及摊销等支出也因自营门店而生,2018财年上述成本费用合计17.9亿美元。2018财年,星巴克与门店相关成本(不含租金)合计89.8亿美元,占自营收入的45.6%。

2018财年,原辅料、包装材料、租金、门店运营、折旧等支出合计占营收的97.3%。由此揭开一个惊人的“秘密”:星巴克自营店几乎不赚钱!

这是基于星巴克全球运营数据得出的结论,泛美市场不是这样(后文会专门分析泛美国市场)。但这更说明星巴克所谓的“国际化”基本是赔本赚吆喝。比意大利本土品牌贵几倍还赚不到钱,看看意大利人怎么喝咖啡就明白了。

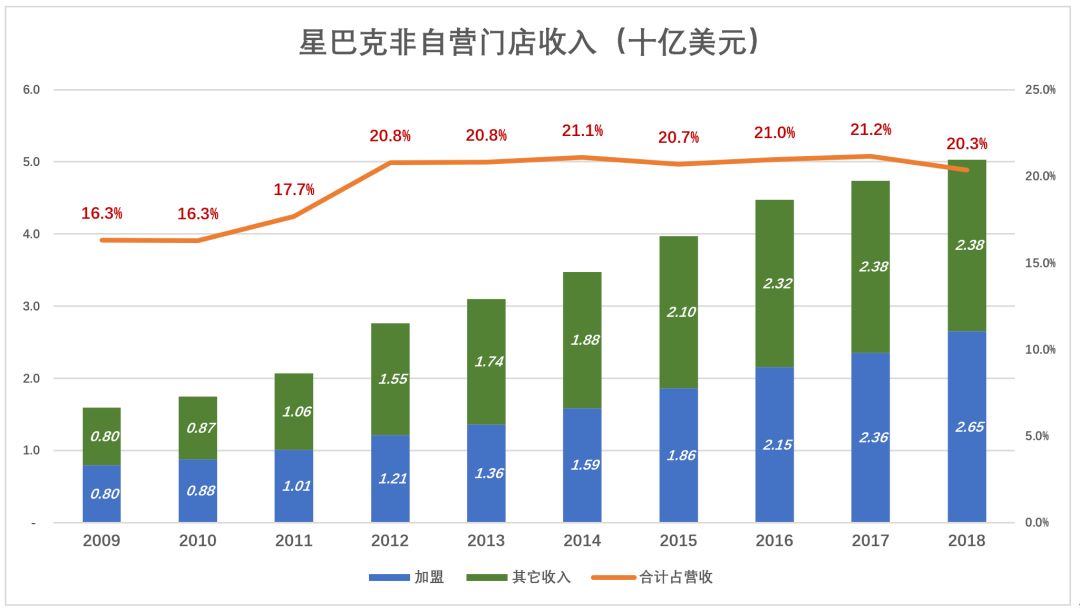

星巴克利润来自特许加盟店及商品销售(咖啡豆、咖啡粉、多种饮品及周边商品)。2018财年,星巴克特许加盟及商品销售收入分别为26.5亿美元和23.8亿美元,合计50.3亿美元,占财年总营收的20.3%。

自营业务赚口碑、树品牌,收特许加盟费、赚商品销售差价,这是星巴克生意经的核心。类似京东自营业务赚口碑不赚钱,聚拢人气、获得流量后,将电商平台向第三方卖家开放,通过提供服务赚取毛利润。

怪不得星巴克在无比成熟的美国市场还要保留50%的特许加盟店。自营店的功能是树立并维持品牌形象,有自营店的服务做样板,加盟店差不到哪里。问题是加盟店交了特许费,还要从星巴克采购,还要提供星巴克水准的服务,赚钱也不容易。授权关联公司拓展新兴市场,时机成熟时溢价收购,是一种驱动方式且肥水不外流,但像日本、中国目前“全自营”不符合“星巴克逻辑”,竞争态势缓和后,估计特许加盟还是会搞起来,并且像在美国一样占到门店总数的一半。

但如果星巴克没能碾压日中两地本土品牌,取得不可动摇的市场地位,然后大搞特许加盟赚钱,自营店业绩“坍塌”对集团的影响远非加盟店可比。星巴克在下一盘大棋,更是险棋。

两大主要市场:泛美和亚太

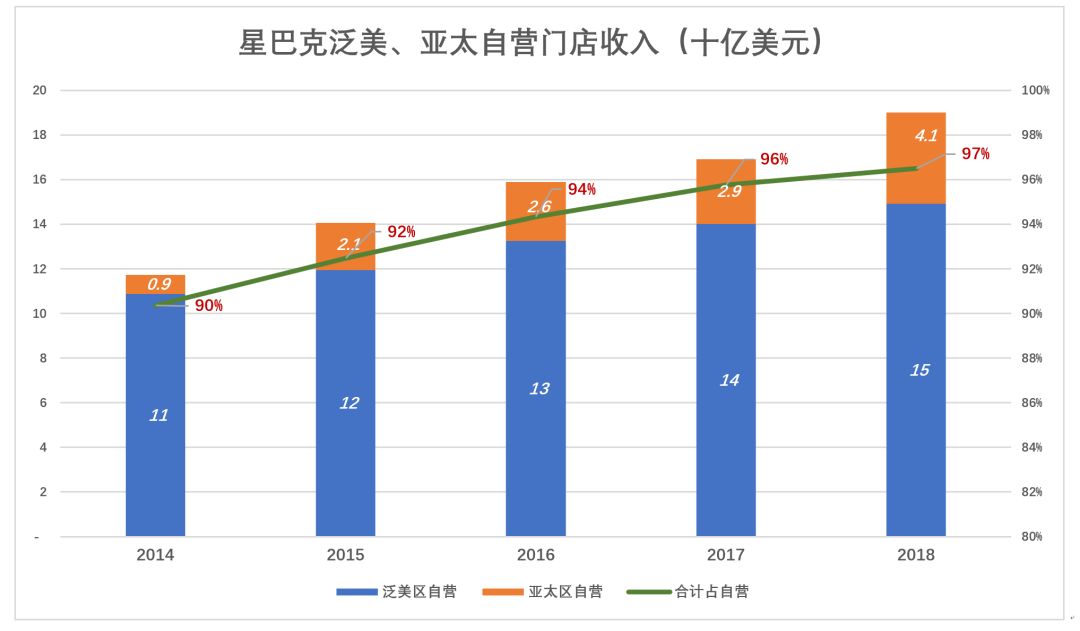

星巴克泛美区包括美国、加拿大、墨西哥及拉丁美洲国家;亚太区包括中、日、韩、泰等国。2018财年,泛美、亚太自营门店、加盟门店总收入分别为192亿美元、6.15亿美元,分别占全球自营、加盟收入的97%、82%。

总体而言,亚太区自营收入增幅高于泛美区,但由于基数小,泛美区对营收增长的贡献率为亚太区的2倍以上。2018财年是个例外,由于上千家中国门店加盟改自营,亚太区自营收入大增41%、对星巴克自营收入的贡献率达58%。

以下是基于季报数据对泛美、亚太两个市场的点评。

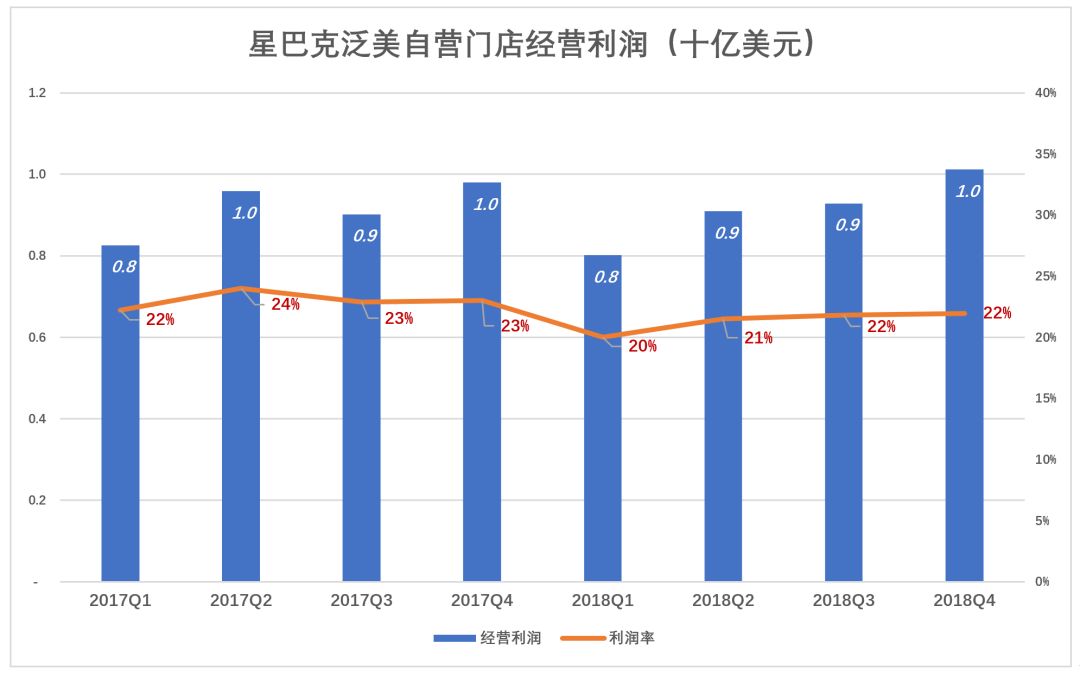

泛美区连续4年“滞长”

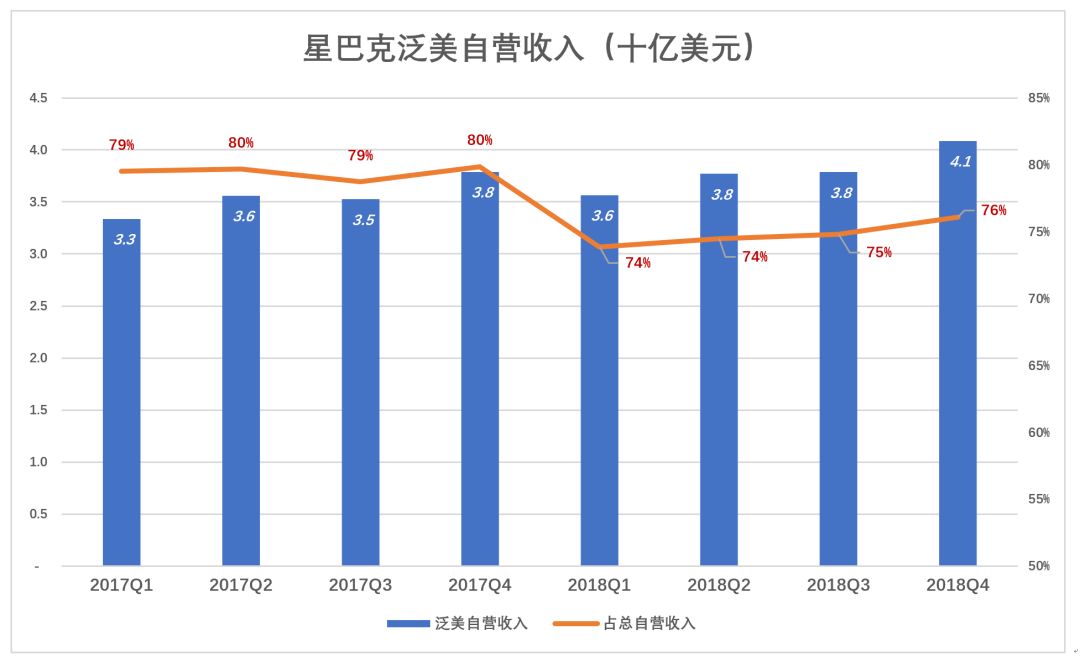

截至2018年9月30日,泛美区自营门店数为9684家(其中美国8575家),占星巴克自营门店总的55.9%。而2018年Q3,泛美区自营收入40.9亿美元,占星巴克自营总收入的74.8%。

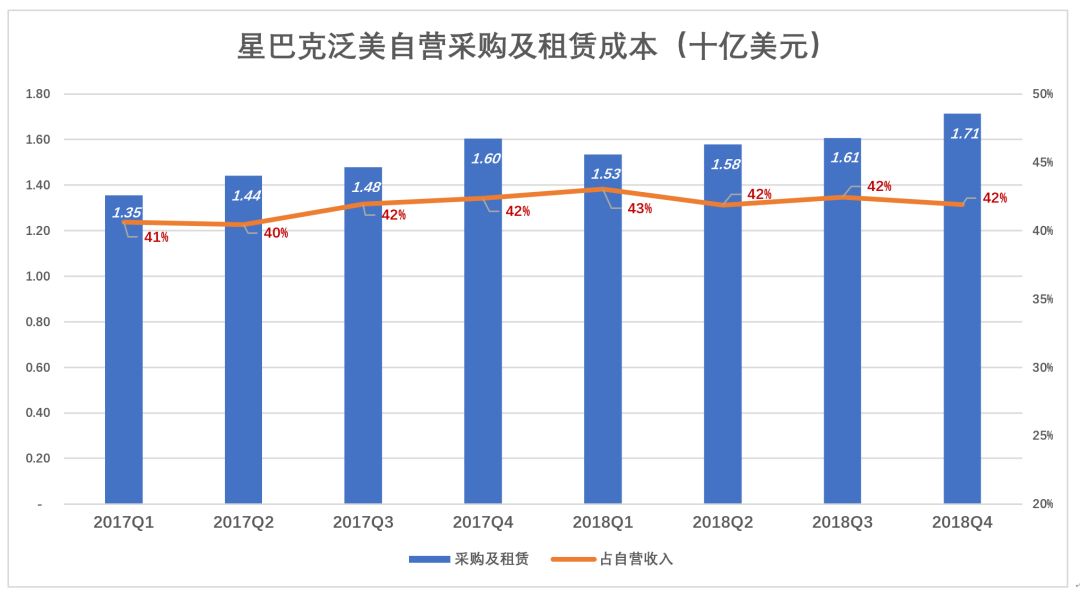

2018年Q4,泛美区自营门店采购及租赁成本17.1亿美元,占收入的42%(比星巴克总体水平低10个百分点),相当于此项成本全球金额的62.1%。也就是说,泛美地区以62%的采购及租赁成本取得全球自营收入的76%。

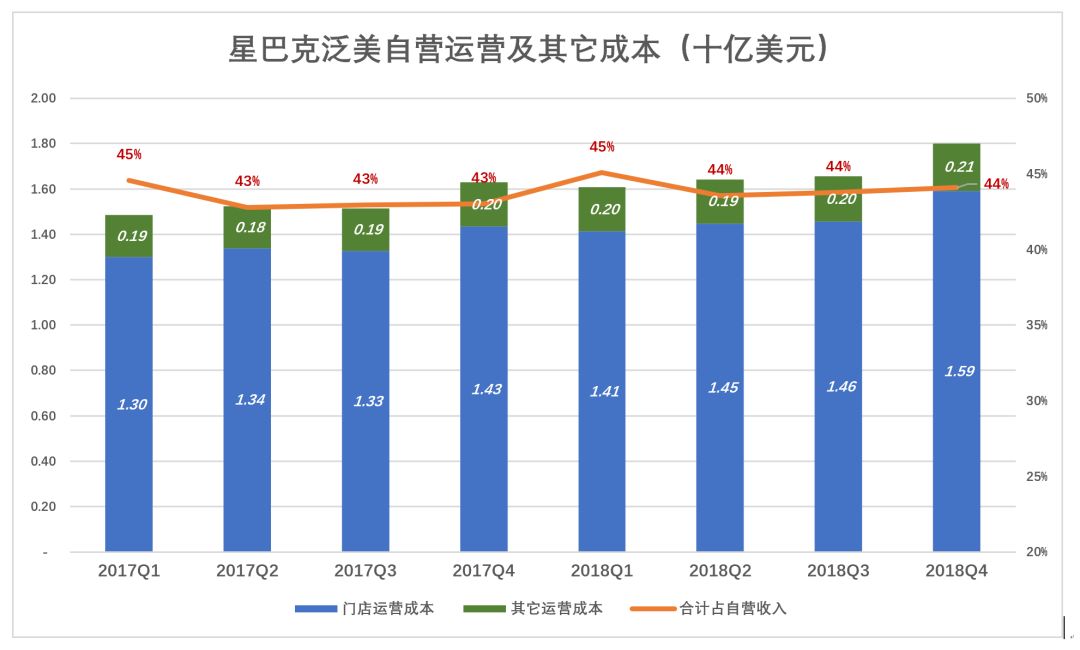

泛美区门店运营成本、其它成本(包括仓储物流、折旧及摊销)占自营门店收入的比例也优于星巴克整体水平。2018年Q4,泛美区自营门店运营成本为15.9亿美元,折旧及其它运营成本合计2.1亿美元。上述各项成本合计18亿美元,占泛美区自营收入的44%,较星巴克整体水平低2个百分点。

泛美区自营门店采购、租赁、运营诸项成本合计占营收的比例较全球整体水平低12个百分点,加上特许经营收入,星巴克泛美区经营利润率超过20%。2018年Q4,星巴克泛美区经营利润10.1亿美元,利润率22%。

需要提出的是,星巴克泛美区经营利润连续4年“滞长”。2015财年经营利润32.2亿美元、利润率24%,2018财年经营利润36.1亿美元,利润率跌到22%,平均年复合增长率不到4%。如此低的增速显然撑不起20倍的市盈率,星巴克给投资人讲的故事发生在亚洲,更确切地说是发生在中国。

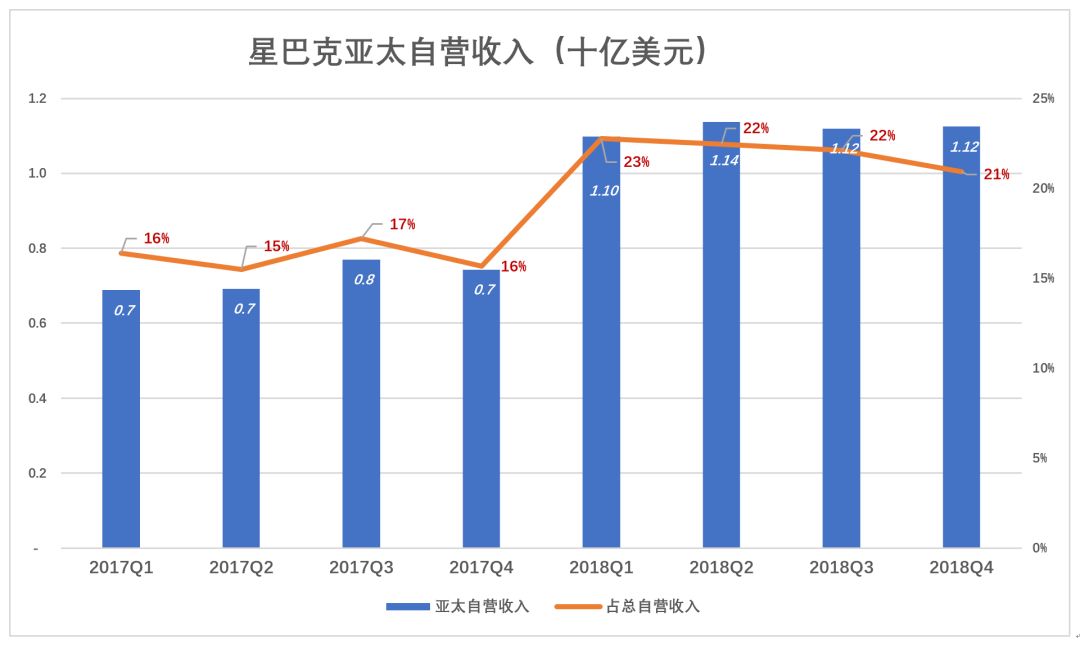

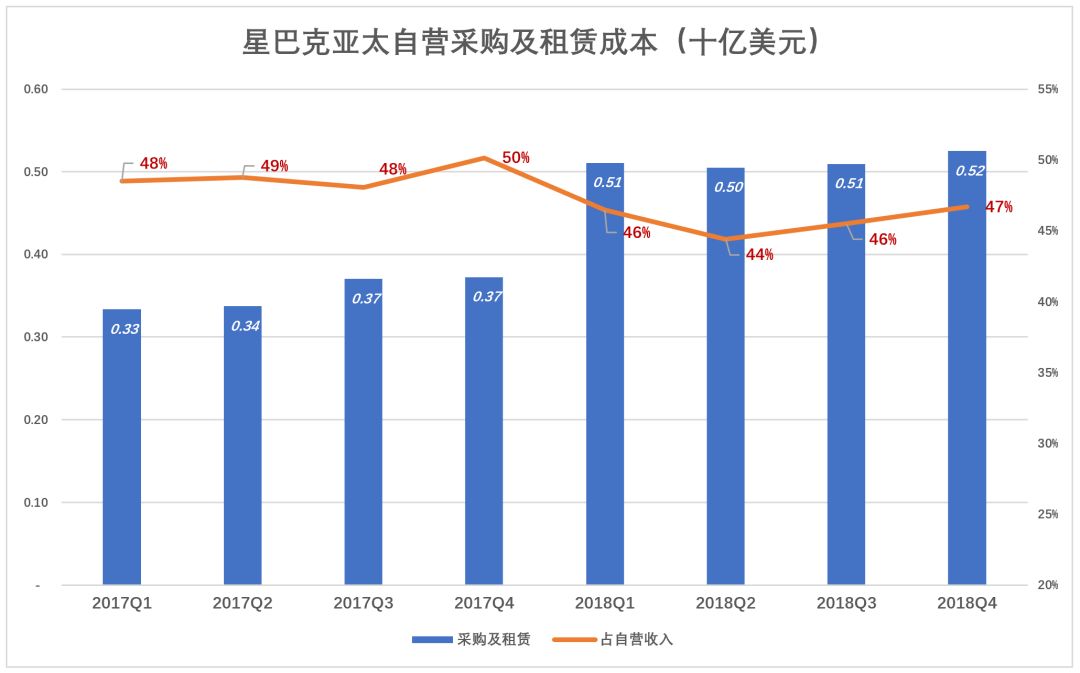

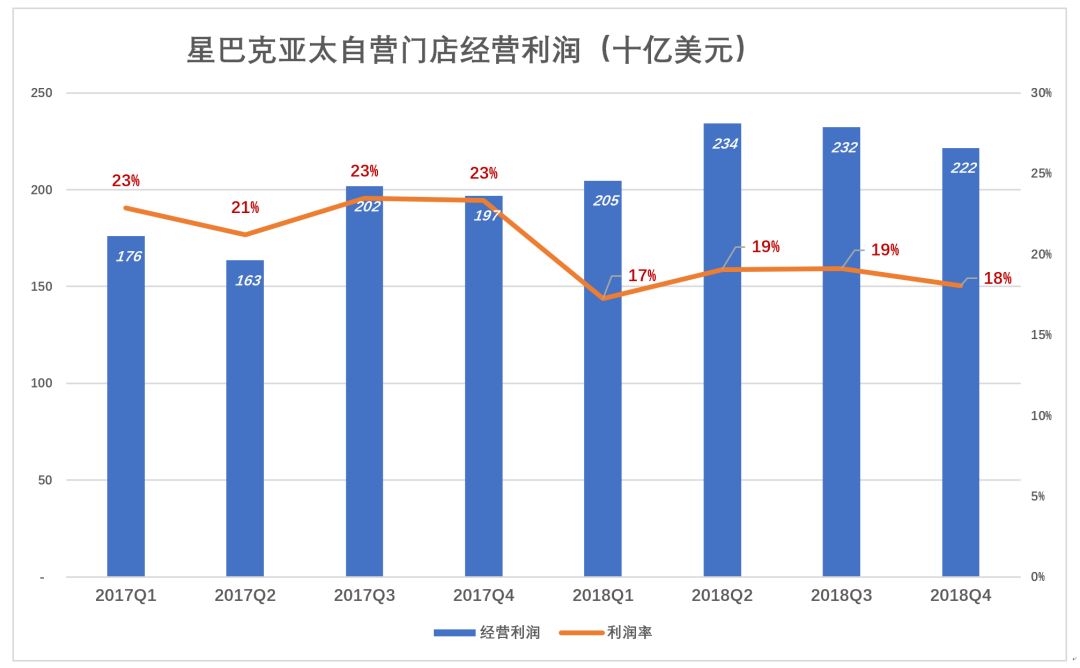

亚太市场重资产

2018财年自营收入占全球自营收入的20%以上,每财季约11亿美元。2018年Q4,亚太区自营门店采购及租赁成本5.25亿美元,占收入的47%,比泛美区高5个百分点。相当于此项成本全球金额的19%。以19%的采购及租赁成本取得全球自营收入的21%,亚太区及格而已。

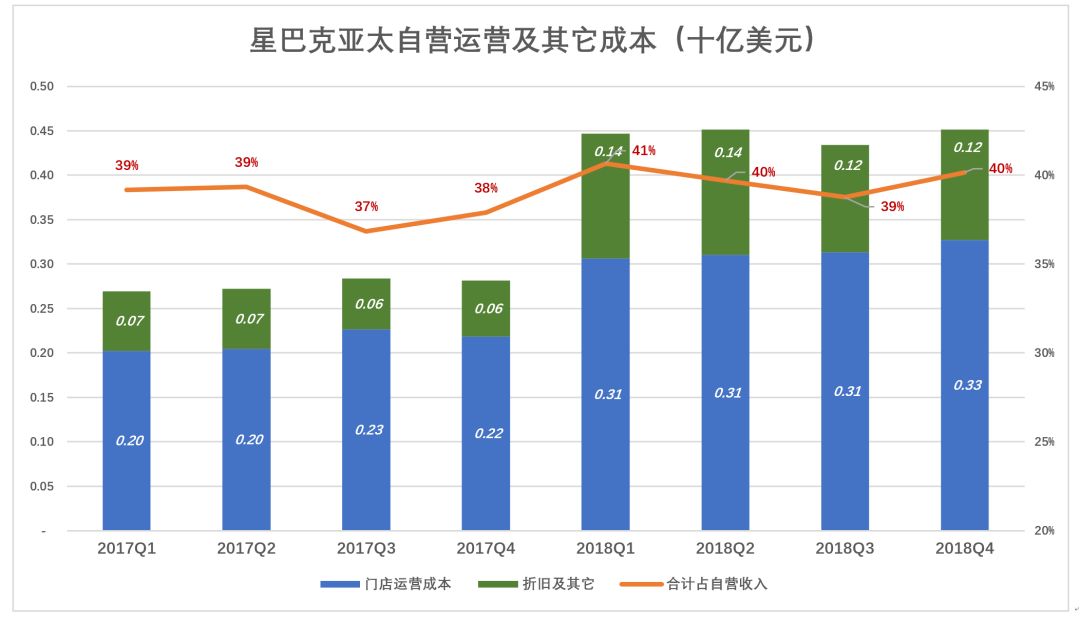

亚太区门店运营成本、其它成本占自营门店收入的比例优于泛美区。2018年Q4,亚太区自营门店运营成本为3.27亿美元,折旧及其它运营成本合计1.25亿美元。上述各项成本合计4.52亿美元,占亚太区自营收入的40%,较泛美区低4个百分点。

自营咖啡馆属重运营业务,人力成本较高。星巴克亚太区运营成本占营收的比例优于泛美,主因应当是人力成本低。鉴于日本与北美人力成本接近,中国低成本人力资源是星巴克在亚太区赚钱的秘诀。2018年Q1开始,亚太区自营店运营成本突然“上了一个台阶”,原因是将1400多家门店升级为自营。亚太区自营门店采购及租赁成本占营收的比例较泛美区高5个百分点,但利益于人力成本优势,两地自营业务经营利润率持平。

在中国的两难处境

星巴克是绩优股不假,但投资人给20倍市盈率看中的是国际化故事。近些年泛美区经营利润增速只有4%,而且靠的是美国本土市场,加拿大、巴西都乏善可陈。在欧洲、澳洲又碰了“软钉子”,日本、韩国亦被证明“想象空间”有限。数来数去只有中国市场可以被寄予厚望。

2017年12月31日,以14.4亿美元对价收购“东方中国”(East China)50%,从而间接收购了中国大陆1400多间加盟门店并改为自营。

2018年5月16日的投资者交流会上,星巴克方面透露了未来的发展计划。在门店扩张方面,到2022财年末新增门店数提至6000家;在营收方面,相较2017财年,计划未来五年在中国的总营收达到3倍以上,营运收入达到2倍以上。

因收购中国大陆1400家门店,星巴克商誉暴增至30亿美元、固定资产净值膨胀10%。结果亚太区“商誉摊销及固定资产折旧”翻了一番,占自营收入的比例上升3个百分点。亚太区自营门店自不到泛美区的55%,但折旧摊销金额达泛美区的70%。

但星巴克在中国市场的表现无法令人满意。East China并表后,2018年Q1财报显示营收、净利润分别为3.02亿美元和2620万美元;Q4营收、净利润分别为2.99亿美元和2520万美元,几乎纹丝不动。

前面分析过,星巴克业绩是自营、加盟“双轮驱动”的。理想的局面是自营、加盟门店数“六四开”,既能低成本扩张又能效控制风险,还能够使公司整体利益*化。在中国、日本采取的自营不是星巴克的理想模式。

以瑞幸咖啡为代表的中国品牌令星巴克在中国处于两难境地。坚持门店扩张,必然与本土竞品短兵相接。采取守势,深耕“第三空间”,与竞品差异化竞争,营收增速恐怕会很难看,华尔街要调低目标价了。

如果说在中国搞“全面自营”是为了打价格战、补贴战(加盟商不会跟着烧钱)。但拿自营门店打价格战代价沉重,对利润造成的伤害会直接传导到母公司损益表。亚太区自营收入占比仅为20%,中国大陆是亚太区的一部分,在中国市场“好勇斗狠”牺牲整个公司的利润不划算。而且,烧钱不是美国公司的做派。按照20倍市盈率,星巴克在中国少赚1亿美元,在纳斯达克恐怕要损失20亿美元市值,通俗的说就是“伤敌一千,自损两万”。

(本文仅代表作者个人观点,不构成投资建议。)