日本作家三浦展提出过“第四消费时代”这个概念,在他看来,日本已经告别了追求名牌和奢侈品的时代,开始进入了个性化、简约化、精神化的消费时代。

如今,全世界的零售业都在呈现这种“第四消费时代”的某些元素。

今年2月,我在《中美零售同时迈向“下流”》一文中提到,全球下行周期本身给消费带来了压力,普通消费者,都在用脚投票,选择走向“下流”。

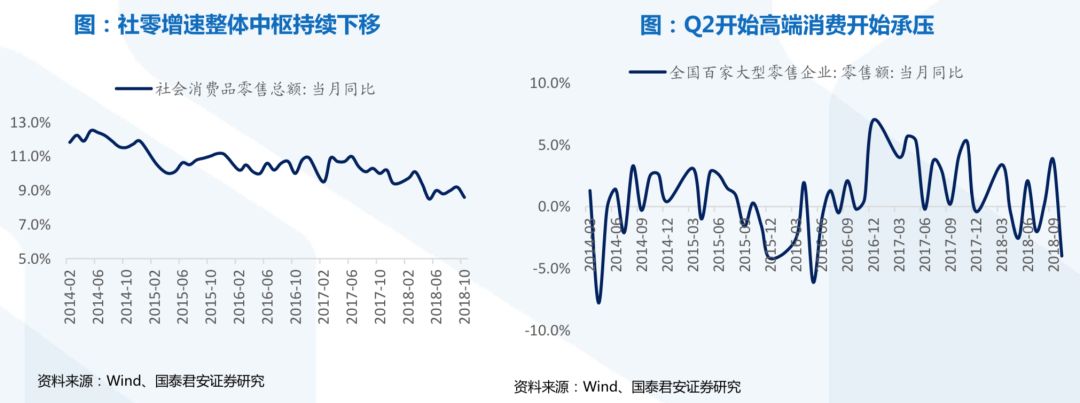

国泰君安在2018年12月发布的《商贸零售行业2019年度策略》中就提到,2018年国内社会零售整体中枢持续下移,高端消费开始承压。

这股零售业的下流潮带来了一些新的化学反应:

折扣零售概念正在席卷全球,中美折扣零售迎来了开店潮。

一

美国折扣零售开店潮

众所周知都知道,美国零售业正在面临关店潮。不过,这个关店潮仅仅只是传统线下零售的关店潮。折扣零售店正在如蝗虫一般铺天盖地取代传统零售店。

美国商业媒体BUSINESSINSIDER在3月13日报道称,美国零售业的一场大灾难正在来袭,2019年预计将关闭5300家有零售商门店。不过,预计有2100多家新店开张。

我根据BUSINESSINSIDER这篇报道绘制了一份表格。我们仔细分析关店潮中的零售会发现,其中大多数是传统零售商,大部分都处于已经破产保护的状态。

这些零售形态大多以线下传统模式为主,面对电商冲击回天乏术。具体原因已经无需赘言,过去太多媒体都在报道这个现象。

我再根据BUSINESSINSIDER这篇报道绘制了一另份表格。这份表格主要呈现了2019年计划新开门店的分布情况。

出现这个情况的原因在于,地主家也没余粮了,美国消费支出正在下滑。

华尔街见闻在今年3月报道,去年12月美国12月个人消费支出(PCE)环比下跌0.5%,不及预期,创2009年以来*跌幅。美国个人收入也在1月份意外下降,为三年首降。

如果去看这份表格就会发现,它们几乎都是折扣零售店。如果仔细分析这些折扣零售店,可以发现几个普遍策略。

1、高频率:以社区的高粘度为吸引力,注重复购率和高频度,像Dollar General这样的社区折扣店正在取代普通的个人社区店,因为Dollar General这样的连锁社区折扣店不管是供应链还是进货成本,都更具优势。

2、高流量:这些折扣零售店一般不会像沃尔玛一样选择在美国的城市近郊开店。而是直接扎入城市中心。在沃尔玛的逻辑中,店面应该分布在美国人愿意开车去购物的合理距离之内,这样物流仓储租金都会*。不过,在TJ Maxx的逻辑中,通常都选择地理位置优越的市中心开店,这样才能保障充足的客流。

3、高折扣:可以用*的价格买到*的产品,像TJ Maxx可以只用一折就买到品牌服装。Five Below作为一家五元店所有商品定价不超过5美元。这些廉价商品之所以廉价,原因在于不赶潮流、不赶时髦,一般都是过季产品。消费者不再需要为品牌溢价、季节溢价、时尚溢价付费。

二

中国廉价零售的兴起

一批欧美折扣零售店甚至还在计划进入中国市场。

今年2月,德国著名的“穷人店”ALDI宣布要进入中国市场,这家店的特点是精选1000支左右SKU,实现精选品类、单品高产出、去中间化向工厂采购产能、主要以自有品牌形态经营、实现超低零售价的小型化超市连锁业态。ALDI门店面积不超过1000平米,主要经营自有品牌,供应商为其OEM贴牌。定于5月中旬入华,在上海开业。

今年3月,Costco执行副总裁兼首席财务官Richard Galanti宣布,Costco在中国大陆的*家店会在2018财年第四季度(即2019年5月-7月)亮相上海闵行区,门店占地面积将达到近2万平方米。中文名将叫开市客。

和几家国外“折扣零售”争相进军一线城市不同,TJ Maxx的中国模式正在本土孕育。

像“大大仓”这样的中国版TJ Maxx就在悄然在国内三四五线城市开花,这个零售形态涵盖服装、美妆、家居等品类,可以同时承载起线下体验和线上仓储的功能。

低线城市的服饰、家居门店普遍面临关门境地。对沿海工厂来说,它们失去经销商等于失去了风险分担者。经销商对它们来说其实就像是蓄水池,一起承担了仓储成本和生产过剩的风险。

从地域选址这个维度来看,它集中在三四五线城市的中心。替代了低线城市那些纷纷关门的服饰、家居小店,承载起了工厂们在下沉市场的渠道。

和TJ Maxx喜欢在美国城市中心选址如出一辙,“大大仓”在全国三四五线城市,商业街、大型商场等人流量大的地段选址,营业面积在300-5000平米左右,很容易承载起低线城市服饰、美妆、家居购物中心的职能。

低线城市目前在服饰、家具、美妆这些消费领域普遍面临一个问题:网购看不到实物不放心,线下商品太贵划不来。但是这种新零售模式让线上线下渠道得到了整合。

从商业模式这个维度来看,它在线上线下实现了渠道统一。实现了“线下TJ Maxx+线上盒马鲜生”的模式。

实行加盟制,以单个城市为单位,线下可以体验、线上可以直接购买,以大数据精准匹配商品送至线下。TJ Maxx并没有线上渠道,“大大仓”则是形成了比较完善的分成模式,容易激励分销商参与其中。

事实上,目前大部分沿海工厂缺乏明确的供应链规划,也不懂用户画像。低线城市的就像是个黑洞,货物虽然销售进去了,但卖给了谁、反馈如何如同石沉大海。

从物流供应链这个维度来看,它采用了工厂直销的模式,通过智慧供应链清理库存。

这种便于帮助国内一批品牌清理库存,工厂直销价格极低,而且用大数据帮助企业解决库存问题、认识用户画像,可以实现数字化改造。

在我看来,ALDI和Costco在上海的门店,更像是中产尝鲜的门店。它们归根究底还是面向都市白领市场,

虽然采用了TJ Maxx模式,“大大仓”更像是中国下沉市场的Costco——会成为县城中产们的消费升级场所。这是对国内县域零售的一次重组,把过去低效率的单店展开规模化整合,成为更高效的零售中心。

三

人民迈向第四消费时代

在三浦展的《第四消费时代》中,他把日本的零售业划分成了四个时代。

*消费时代是从大正时代起到二战前(1912-1945年),经过明治维新运动,日本全社会追去一种西洋式的生活形态。

第二消费时代是战后到1974年的中东石油危机这30年间,乘着经济高速发展的春风,日本消费主义势如破竹,比起实用性大家更加讲究附加在商品上的“感性”和“附加价值”

第三消费时代是1975年到2004年的30年,消费的个人化趋势风生水起。

第四消费时代,人们开始反思,大量的金钱花在与人攀比的消费上毫无意义,他们开始反思父辈那种挥霍无度的消费习惯。第四消费时代正是在回归消费的本源,崇尚理智消费。

鲍德里亚在《消费社会》中说:

时尚的逻辑,就在于一场针对消费对象的“指导性废弃”的游戏。在今天的生产中,由资本家人为创序和制造出来的“技术缺陷”和故意的技术性破坏,是“代替生产的根本办法”。这些被故意设置的缺陷,并不一定真是一种质量上的问题,它们往往是在商品之间的差异性关系中被显摆出来的凸状式弱点。

去看中美这一波折扣零售开店潮就会发现,它正是对《消费社会》中,鲍德里亚所说的“消费符号”和“指导性废弃”反抗。也是“第四消费时代”在中美零售市场的蔓延。

TJ Maxx中那些过季、过时的产品其实并非不能用,它们的质量依旧很好。用户用低价去购买它们,就是决定只购买其中的使用价值,而抛弃虚高的品牌溢价。

对投资者和创业者来说,利用第四消费时代和用户这种反抗心理同样可以有广阔的市场空间。

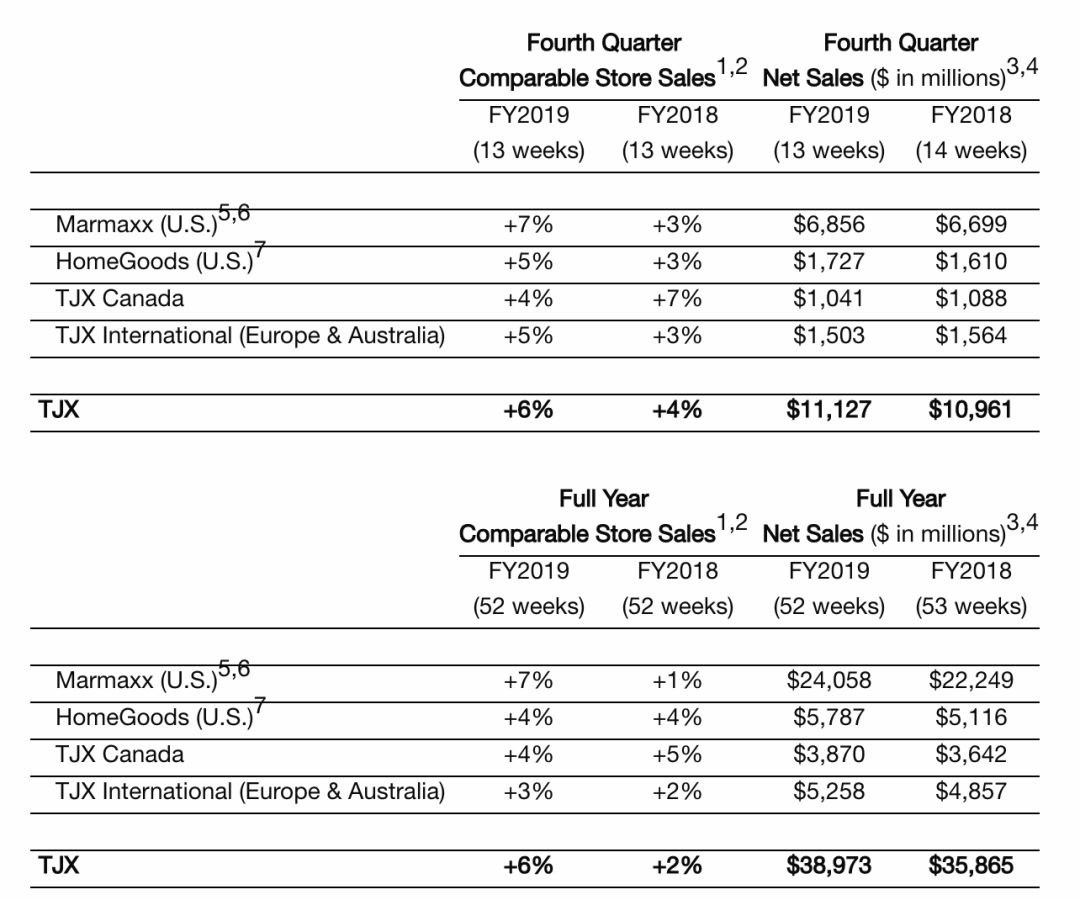

去看TJ Maxx母公司TJX的第四季度及全面财报就会发现,这家公司全年营收390亿美元,市值为640亿美元,连续增长18个月。

新一轮社会零售布局正在开始。已经有一批消费者,从崇尚时尚、奢侈品,经历注重质量和舒适度,进而过渡到回归内心的满足感、平和的心态、地方的传统特色、人与人之间的纽带上来。

低线城市的消费升级并不是“无脑升级”,而是精打细算的升级。在国内,TJ Maxx刚刚萌芽。甚至可以这么说,在中国,每一个县城其实都能容纳下一家TJ Maxx。

人民正在迈向第四消费时代,创业者同样可以如此。