在上周证监会的例行通报材料中,博纳被中止上市审查。

博纳IPO已经不止关乎于一家公司的发展,更是一个行业的风向标。尤其是在同期排队上市的影视公司纷纷主动撤回申请或被劝退的情形下,博纳一度成了“独苗”。

博纳资本征途的曲折与其业绩稳步增长的顺利形成了鲜明对照。

从2010年登陆纳斯达克,到2016年私有化退市,再到2017年IPO受阻至今,博纳资本运作的每一步都阴差阳错地踩偏了。

而在公司业务层面,博纳实力不容小觑,屡屡凭借影片高水准、好口碑创下逆袭神话,从强势的对打影片梯队中突出重围,比如国庆档的《湄公河行动》和春节档的《红海行动》,奠定了博纳在主旋律大片领域的地位,《追龙》《*》等新港片也从市场中杀出一条新的类型道路。于冬形成了一套经过市场反复验证的运作模式,也因此对用资本绑定导演、演员的报表游戏高调拒绝。

博纳已经在制片、发行、影院的全产业链上进行了多年的积累布局,而不久前拿下院线新政后的首张院线牌照,则是更进一步拓展了博纳未来发展的战略空间。

此时被中止上市审查对博纳、对行业意味着什么?

据娱乐资本论(ID:yulezibenlun)通过多方渠道了解,此事虽出乎市场意料,但也不必做过于负面的解读。

应该如何解读“中止审查”

在证监会最新披露的IPO审核信息中,截至3月14日,博纳影业在深交所中小板里的IPO审核状态变更为“中止审查”。已经回暖的影视行业在此消息面前突然如遇“倒春寒”。

图片来源:证监会官网

随后,证监会在“中止审查”后出具了多达38条的招股书反馈意见。

坚持“老老实实排队”登陆A股的博纳已经被业内和投资者视为行业风向标。如果博纳上了A股,说明影视行业可以投,资本可以看到退出的希望。在过去一年,除了借壳上市的芒果超媒,新丽传媒、开心麻花、和力辰光等排队登陆A股的影视公司纷纷撤退,没有一家通过IPO途径成功登陆A股。爱奇艺、B站、虎牙、映客、猫眼则绕道海外市场。

博纳突然被“中止上市审查”,出乎市场意料。不管从二级市场环境还是从政策环境来看,影视行业最寒冷的时期已经过去了。坚持不懈、四易其稿的万达电影并购万达影视的的定增重组案也获得监管通过。

“是一种比较消极的消息了。”一会计师事务所注册会计师告诉娱乐资本论(ID:yulezibenlun),如果是正常的上会,进行意见反馈,不需要中止审查。“说明招股说明书里有比较重要的问题没有说明,或者说明模糊。”

不过,这一事件也不必做过于负面的解读。

并提交了恢复审查的申请,按照正常流程,应该很快就会在证监会官网上恢复“审查状态”。

事实上,证监会限时30日回复的招股书反馈意见去年应该就下发了,而发行人及保荐机构也已经提交了书面回复,而且已经有结果了。因为按照程序,收到发行人及保荐机构的回复后,证监会才会把书面反馈意见公开挂出来。

博纳的招股书也即将进行更新。

博纳影业总裁于冬此前告诉娱乐资本论(ID:yulezibenlun),回A股是带着做领军企业的目标的。“尤其是看到很多A股影视公司,主营业务下滑,靠其他资产甚至是投资收益来填补主营业务,背离影视版权的核心和*地位的局面出现的时候。”而在更多场合,于冬则多次暗指或者点名华谊兄弟,不平于华谊在A股地估值数倍甚至十数倍于博纳。

把博纳的资本运作节奏放在整个资本市场环境大背景之上,博纳的每一步都踩在了“关键节点”上。

美股上市期间,估值低,监管严苛,代价高,还面临着机构的沽空狙击,A股当时牛市造成了股票高溢价,于是一批中概股选择私有化回A。而博纳在其中还属于特立独行者:坚决不借壳,排队IPO. 按照于冬2015年上影节时的预测,私有化退市、解除VIE架构、登陆A股的“三部曲”,“最慢不会慢过3年”。

早在2016年就从纳斯达克退市私有化,博纳为了加快上市进程,还将注册所在地从北京迁到了新疆乌鲁木齐,希望适用于证监会对于贫困地区企业首发上市“即报即审、审过即发”的绿色通道,到现在注册地仍未变更。2017年5月博纳影业进入上市辅导期,年底便提交了招股书。

博纳私有化退市时,正是影视圈泡沫正盛时。王健林为万达影视IPO融资时,仅在“朋友圈”发英雄帖,100亿的额度就在一周之内被一抢而空。博纳也成功融了两轮,引进了金石投资、东阳阿里、宁波赛富、林芝腾讯、亚东信臻、天津博新、上海喆巍、天津盛鼎、西藏和合、珠海聚沣、浙江中泰、新华联控等股东。公司注册资本也进行了两轮增资。不过,博纳的行事风格更加求稳,据此前媒体的公开报道,参与两轮融资的投资者均没有回购条款,亦不存在业绩对赌。

而上市排队的2018年,影视行业泡沫破裂,又遇上A股熊市。

于是,想走快速通道的博纳影业在IPO审核门前已经排了一年半的队。

证监会反馈意见中,博纳的问题有多大?

证监会出具的反馈意见多达38条,涉及到财报数据细节、股权变动、私有化过程中的融资遗留问题、于冬对公司实控权的实现、阿里等股东存在的同业竞争等问题,多为市场关切点。

首先是营收、利润、成本、现金流、应收账款净额、存货等问题,基本把三大财务报表的细节扫了一遍。

博纳招股书显示,2014年至2016年,营业收入实现快速增长,从12.11亿元增长至19亿元。公司净利润亦大增,在2016年实现了近两倍的增长。不过值得注意的是,政府补助在其中占很大比例,2014-2016年期间获取政府补助金额分别为2756万元、5761万元、2.17亿元。2016年退市财务费用高企,正是政府补助使其免于净利润亏损。

证监会要求提供各项数据的详细来源、业务细节,并要求保荐机构和发行人会计师对各项事项进行核查,并发表明确核查意见。

博纳影业由于当时刚完成了私有化,负债率较高,净利润水平维持在行业中值,净利润率、毛利率、净资产收益率则高于均值。

数据真实性怀疑:“招股说明书披露,报告期各期,发行人综合毛利率分别为43.37%、47.01%、40.69%和40.33%,其中电影业务毛利率分别为56.85%、70.58%、52.05%和61.40%,影院业务毛利率分别为22.74%、23.36%、25.29%和26.22%,影院业务中电影放映业务的毛利率持续上升,与同行业可比公司的变动趋势不一致。”“请说明成本归集的完整性和毛利率的真实性。”

需要特别关注的是,对于博纳的资本运作的过程和影响,证监会进行了详细问询:

要求说明私有化过程中境外融资及偿还情况,包括参与境外融资机构拥有和调用资金的来源及合法性,其参与境外融资最终融资偿还路径及过程,是否存在有关纠纷和风险,私有化过程中与小投资机构、散户等股东的谈判方式和解决办法是否存在风险和纠纷。

要求说明各股东投入的资金的来源,投入后的具体用途和主要支付对象,有无异常资金循环。

要求补充披露报告期内公司股权变动,包括历次股权增资和股权转让的价格、定价依据,间隔半年内,不同批次投资者增资、同一投资者买入卖出股权存在价格差异的具体理由及合理性;是否存在新增股东属于发行人、中介机构人员亲属或代持股份;股东中是否存在契约性私募基金、资管产品、信托产品这三类股东等。

阿里与博纳是否存在相同或相近业务,是否存在业务合作,如何确保发行人与其合作利益分成的公允性。

引发证监会对公司控制权归属的问询:“于冬持有公司股份比例较低,被认定为实控人,其他诸多投资机构合计持股比例较大,请保荐机构和律师说明于冬在持股比例较低情况下,如何实现对公司的控制,其他外部投资者股东是否存在一致控制或影响公司控制权的相关利益安排。”

此外,于冬一直公开抵制“明星资本化”,不绑定明星或者导演,他曾对娱乐资本论(ID:yulezibenlun)表示,“他们从来都不是我的,我也不想用这种方式来做数字游戏或者是报表游戏。”不过,在博纳2017年3月29日完成股改后,又有一波股东通过增发的方式突击入股,包括多位当红明星和法人,分别是青岛金石、万达电影、黄建新、韩寒、张涵予、黄晓明、毛俊杰、大同信宇、章子怡、天津桥斌、刀郎庄园、陈宝国和首业君阳。此后,博纳还投资了韩寒的亭东影业。

要求对“电影业务核心竞争力”进行补充披露。

证监会还巨细无遗地问询了其他规范性问题、信息披露问题。

“说明招股说明书里有比较重要的问题没有说明,或者说明模糊。”而通过查询证监会对其招股书的反馈意见,可以发现,导致博纳IPO申请遇阻的重要问题,大概率是以上几大问题。

与华谊光线站在同一起跑线

2015年A股疯牛时,于冬曾对博纳估值远低于华谊、光线忿忿不平,如今A股的估值泡沫已经震荡出清了很多。影视传媒板块的估值已经从*的130倍PE下降到27倍。

2016年底的那一轮融资过后,博纳的估值已经达到150亿元。而在二级市场享受过资本盛宴的上市公司们,如今算是刚刚从漫长的下跌中逃离,正从谷底爬上来。光线传媒的最新估值在258亿左右,华谊兄弟则在160亿上下。博纳与它曾艳羡的友厂们又站在了同一起跑线上。

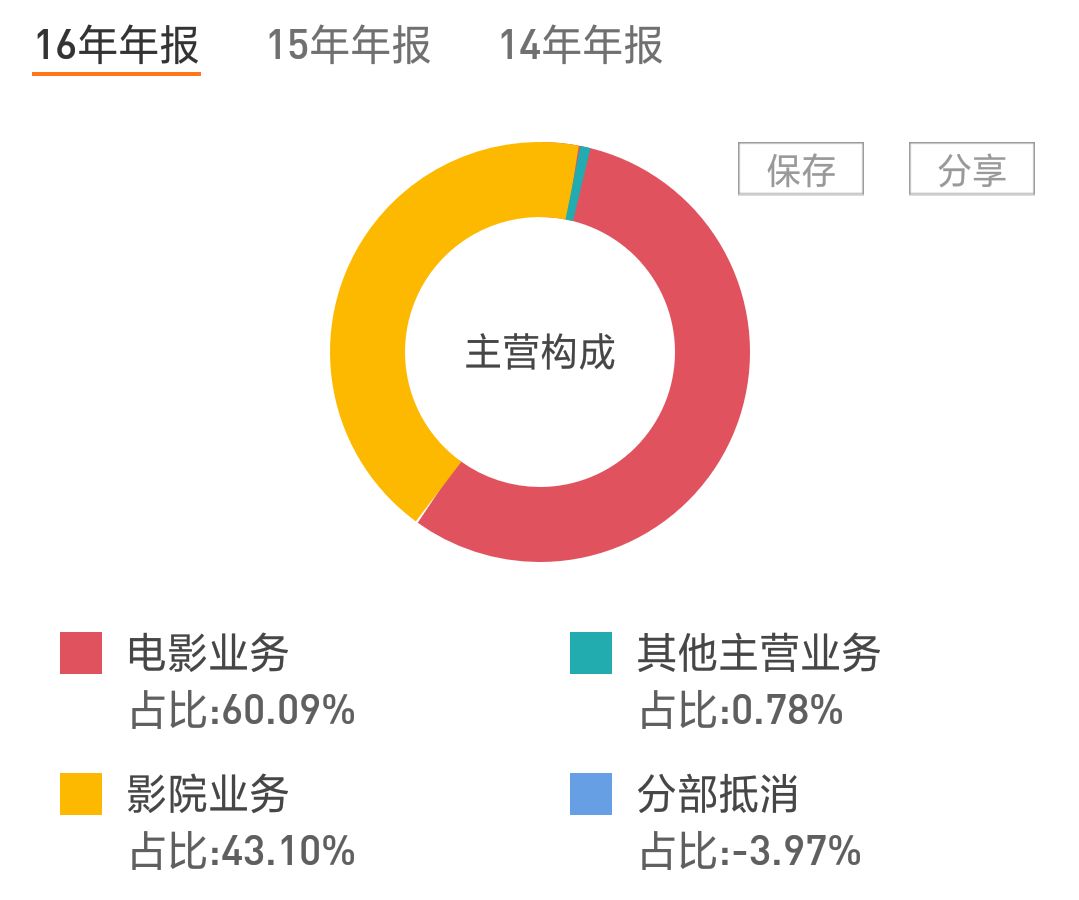

据博纳此前发布的招股书,其电影和影院业务占营收的绝大部分,两者占比约6:4。

主旋律大片+香港导演的组合。比如徐克的《智取威虎山》,刘伟强的《建军大业》,林超贤的《湄公河行动》和《红海行动》,许鞍华的《明月几时有》。在今年的片单中,主流商业电影有《中国机长》《烈火英雄》《1949·香山之春》;商业类型片有《叶问4》《追龙2》《智齿》;文艺片方面则有李少红导演的《妈阁是座城》。

博纳的影院投资板块能保持每年盈利状态。到2018年底,博纳已近完成68家影院的建设开业、收购了近30家影城;2019年有25家开店计划,预计年底将实现100家影院、15亿票房的市场规模,全国院线排名前20位。

博纳拿到了4号文件发布后的首张院线牌照。这对于博纳进行全产业链布局有重要价值。

天眼查数据显示,于冬于2017年4月进行了一轮质押融资,质权人为中信信托,融资额为20859.7万元。不过,其个人的股权质押率并不高,按照其2016年底估值大致测算,只有5%左右。

没有人能逃离开圈子的法则。但用业绩说话才是王道。

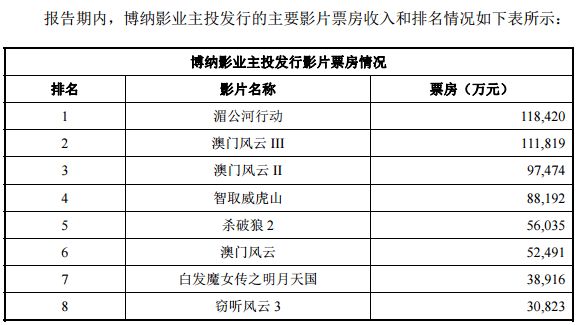

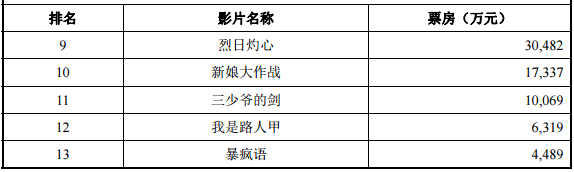

博纳招股书中的主控影片票房成绩,数据截至2017年一季度

亏损已是文娱上市公司过去一年的主旋律,传媒板块已披露业绩快报的公司净利润总值为-127.74亿元,同比减少326.87亿元,下降了139%,如此大的变动,要“归功于”资本泡沫时期,高溢价并购带来的商誉隐患。在已公布业绩快报的文娱公司中,60%的公司总资产出现减值。

传媒上市公司纷纷易主,包括慈文传媒实控人马中骏家族,转让控制权给江西国资,中南文化实控人中南集团拟将表决权、提名权、提案权让渡给江苏江阴的国资,当代东方的控股股东拟将股权转让给山东高速集团旗下投资公司,骅威文化实控人将控制权转让给地产文旅公司鼎龙实业,长城影视和长城动漫也拟转让股权……这当中*的看点是国资入场,BAT也借此机会加强了资本触角的延申。

即便是未计提商誉减值、净利润为正的万达电影,净利润额度也出现了下降,连续多月出现院线票房、观影人次下降的情况。整个电影行业看上去并没有因为春节档出现复苏。

而博纳看上去似乎在这一风波之外,独善其身。

真实情况如何,就等博纳更新后的招股书来一一解答。