2月底以来,A股已经有60多家文娱类上市公司披露了2018年度业绩快报,娱乐资本论矩阵号剁椒娱投(ID:ylwanjia)对业绩快报进行了一次全方位的分析。

总的来说,国企有钱,民企有债,国进民退已成潮流。

在这60多家公司中,天神娱乐是毫无争议的“亏损王”;万达电影则拿下“商誉*”;*ST富控(前身是帝龙文化)、长城影视、长城动漫、唐德影视都极有潜力竞争年末的“负债王”;当代东方、骅威文化、唐德影视、长城动漫、*ST富控等控股股东股权质押率均超过99%,势均力敌,成为“质押地雷*”的实力候选。

实际控制人变更,是传媒类上市公司的另一个重大变化。这当中*的看点是——国资入场。

比如,慈文传媒背后的马中骏家族,转让控制权给江西国资——江西出版集团旗下的华章投资;中南文化实控人中南集团拟将表决权、提名权、提案权让渡给江苏江阴的国资——滨江扬子;当代东方的控股股东将股权转让给山东高速集团所属公司——山高投资……

此外,地产类公司也进场接盘,例如,骅威文化实控人郭祥彬及一致行动人将控制权转让给杭州鼎龙,这家公司虽然只成立了20天,背后站着一家地产文旅公司鼎龙实业。

不出意外,亏损已是文娱上市公司过去一年的主旋律,传媒板块已披露业绩快报的公司净利润总值为-127.74亿元,同比减少326.87亿元,下降了139%! 如此大的变动,要“归功于”资本泡沫时期,高溢价并购带来的商誉隐患。

但即便剔除商誉等因素,这60多家公司的净利润总值,依然同比减少24.62亿元,下降12%。整个行业的基本面仍未出现改善。

而在一片阴霾中,仍有不少亮点。*世界、中国电影、光线传媒、芒果超媒、万达影视净利润为正,前四家实现大幅增长。

根据这些数据,我们梳理出了亏损榜、商誉榜、现金榜、股权质押榜以及存货、应收账款榜单,汇集成了10张表格,希望带你全面了解文化传媒上市公司的“悲剧2018”。

“遍地开花”的巨额亏损

在已经公布2018年业绩预告和业绩快报的60多家文娱公司中,有23家发生亏损。

其中天神娱乐以75.22亿元的巨亏位列亏损榜首,该亏损额是其目前市值(50亿元)的1.5倍,而过去一年的总营收也不过25.17亿。高达63.9亿元的各项资产计提减值成为造成亏损的重要因素,而其中减值准备最多的是商誉减值。游戏与影视是其两大核心板块,同时遭遇到政策和市场环境重挫。

华闻传媒、掌趣科技、华录百纳、ST中南、奥飞娱乐、骅威文化、华谊兄弟、慈文传媒、唐德影视也纷纷爆出巨额亏损,大多也是商誉原因。

此前剁椒娱投(ID:ylwanjia)梳理业绩预告时也分析过,这一波商誉减值暴雷,是多重因素的叠加效应,包括并购大跃进积累了高额商誉风险、监管透露调整商誉计算方式的意向、上市公司有意识地进行“业绩洗澡”为来年做准备等等。

除商誉减值之外,存货、应收账款等资产减值以及融资成本上涨带来的财务费用高企、业务经营不达预期等也是业绩“变脸”的原因。ST中南公告称公司整体上流动资金一直处于紧张状态、生产经营受到了重大影响,华录百纳将25亿元高价买入的喀什蓝火以400万价格贱卖,唐德影视《巴清传》播出悬而未决成为最主要的亏损项……

总而言之,这是文娱板块,也是整个A股未有先例的一次业绩暴雷潮。在资金紧缩的浪潮打来之时,所有人都在为泡沫时的冒进付出代价。

*世界净利润额度最高,同比增长13.16%至17.03亿元,其游戏业务抗政策风险能力较强,《诛仙》《*世界国际版》《DOTA2》等经典端游表现稳定,《Subnautica(深海迷航)》《武林外传手游》《烈火如歌》等新端游手游表现强劲;影视业务(《烈火如歌》《归去来》《香蜜沉沉烬如霜》《娘道》《灵魂摆渡·黄泉》《影》)表现亦非常不错。

光线凭着出售新丽股权的投资收益落得14.1亿正向收益,同比增长72.93%。北京文化实现3.27亿的盈利。中国电影归母净利润大增60%至15.44亿。

芒果超媒2018年营业收入96.58亿元,同比增长16.76%;归母净利润录得8.93亿元,同比增长24.95%。芒果TV业绩过去一年高速增长,有效会员达到1075万,广告、会员、版权和运营商四大核心板块的收入增幅分别达到82%、114%、35%和56%。而芒果 TV近期优质综艺密集上线,预期将持续刺激其流量和会员增长。

万达电影盈利12.93亿,但同比也出现了下降,值得注意的是万达并未对其高额商誉进行减值,一定程度上显示了其对未来业绩的信心。而耗时近1年半的万达影视并购案终于获得有条件通过,万达电影的产业整合效应将是一个好故事。

商誉之剑落下

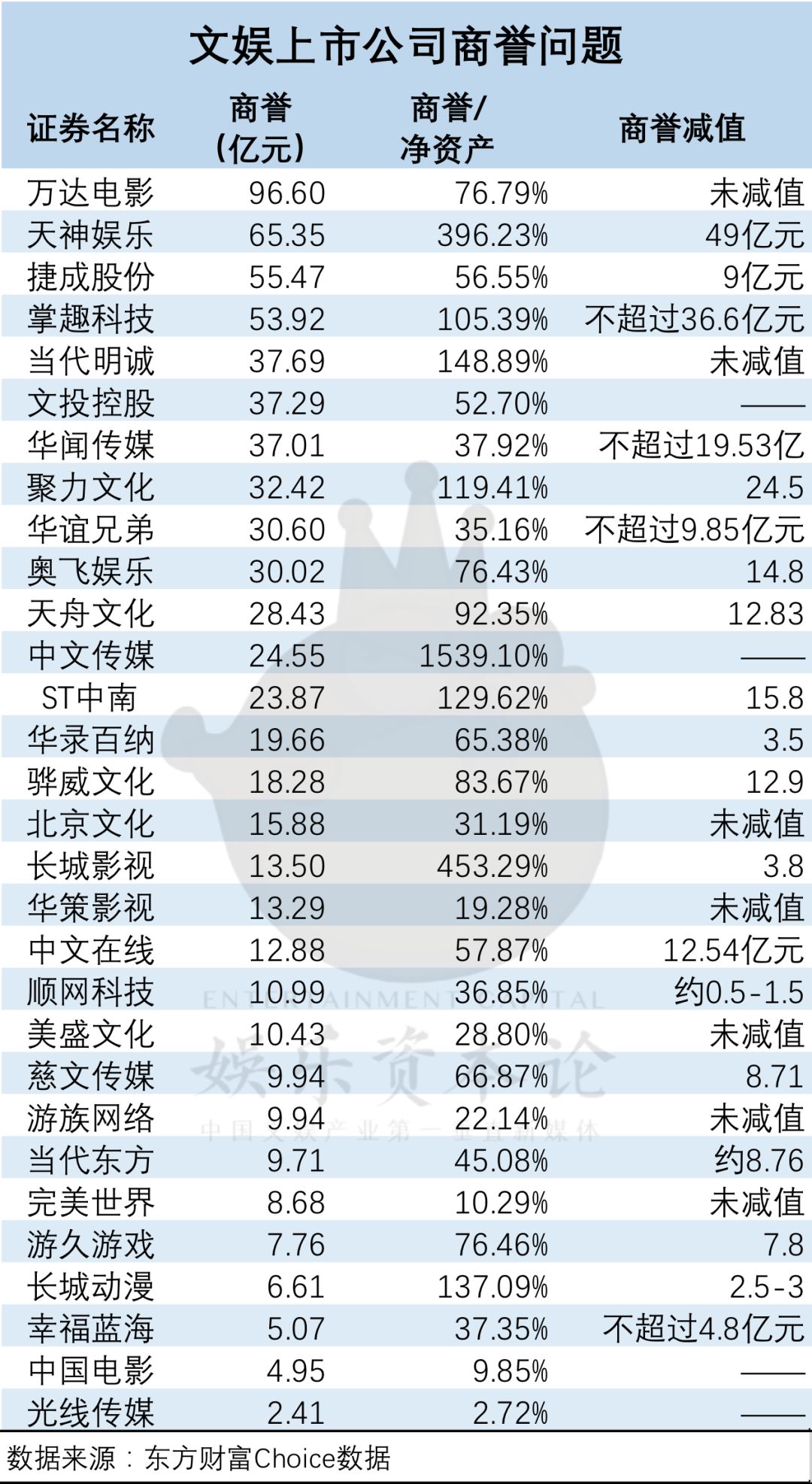

截至2018年三季度,影视概念板块35家公司商誉合计431.1亿元,占当期净资产比重34.56%,其中商誉占净资产的比重超过50%的影视公司有8家,分别是长城影视、当代明诚、万达电影、大晟文化、ST中南、奥飞娱乐、骅威文化和文投控股。

万达电影以高达96.6亿元的商誉余额荣膺“商誉*”。

长城影视最为典型,商誉净资产比达到453.29%。自2014年借壳上市后,长城影视四年间内累计耗资29.85亿元参与并购或设立20家公司;而在这期间,公司营收净利背道而驰,增幅分别为144%、-14%。

将视野再放宽一些的话,可以看到,天神娱乐的商誉净资产比达到396.23%,中文传媒的商誉净资产比超过1500%!

根据年报预告和业绩快报数据,天神娱乐一次性计提了49亿元商誉减值(商誉总额65.35亿),华闻传媒拟计提近20亿元商誉减值(商誉总额37亿),中文在线拟计提12.54亿(总商誉12.88亿),慈文传媒拟计提8.71亿(总商誉9.94亿),华谊兄弟计提商誉减值不超过9.85亿(总商誉30.6亿)……

此前娱乐资本论曾测算过(点击回顾),以万达电影为例,此次未进行商誉减值,若要摊销如此规模的商誉,又不对年度业绩造成重大影响,摊销年限大概要30年以上了。而随着万达影视注入万达电影获批,上市公司的商誉将进一步提高至136.52亿元,占净资产的比重也将攀升至72.3%。

寒冬过后,家底都缩水了

在已公布业绩快报的文娱公司中,60%的公司总资产出现减值。

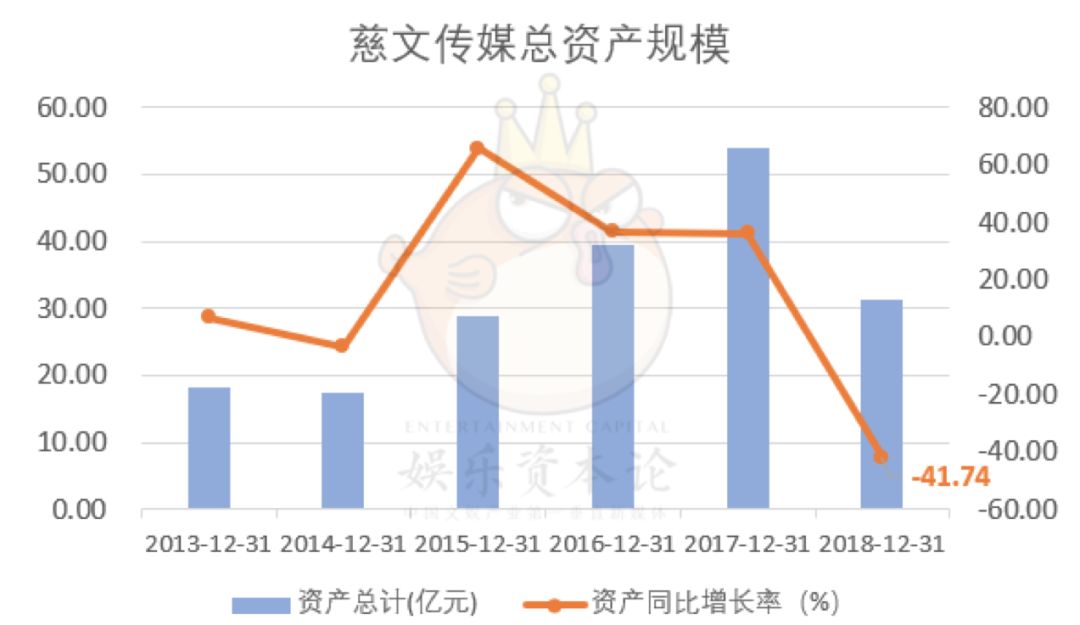

以慈文传媒为例,截至2018年12月31日,公司总资产余额为314,205.91万元,比期初下降41.74%。

这家业内资深的影视公司自2015年借壳上市以来,业绩表现非常突出。曾制作出《花千骨》《老九门》《楚乔传》《沙海》等热门剧集,2017年更是凭借《凉生,我们可不可以不忧伤》大幅超额完成了借壳的业绩对赌。

2018年资产减值的原因有二:一是对旗下游戏公司商誉计提减值准备约8.71亿元,二是影视业务在第四季度发生了较多未预见情况,如投拍出品的剧集、综艺未能按时确认收入,大额应收账款延期,应收账款坏账准备计提金额增加等。

其他公司的情形也几无二致。

债务压力压顶

业绩快报中未涉及债务数据,因此暂用2018年3季度数据统计。

过去一年,由于资本大环境萧瑟,影视行业一级市场、二级市场融资难的情况非常普遍。ST中南就在业绩快报中直言:在宏观经济去杠杆的影响下,公司整体上流动资金一直处于紧张状态,生产经营受到了重大影响。唐德也在公告中表示,公司融资环境不乐观。上市公司的债务压力不小。

以华谊兄弟为例,截至去年3季度末,其资产负债率为45.57%,流动负债为69.83亿元,一年内到期的债务为32.84亿元。因为担忧其偿债能力,中诚信国际去年底就将华谊兄弟相关债项信用等级列入观察名单。为了兑付即将到期的债券,华谊兄弟向多家银行及信托申请授信累计达25亿元,向阿里影业借债7个亿,将上市公司的房产、对子公司的持股、影片收益等等都掏了出来做抵押。

昔日的影视行业老大哥,也在债务压力下有些狼狈。公告数据显示,华谊兄弟及控股子公司的对外担保累计担保总额约为71.43亿元,占公司净资产比例已经达到67.69%。

据2018年3季报数据,剁主统计的60多家文娱公司中,平均资产负债率为37%,有近一半资产负债率较2017年底时爬升。*ST富控、长城影视、长城动漫、唐德影视、当代明诚等资产负债率超过60%,风险较大。

慈文传媒的资产负债率倒是大幅下降。2018年三季报显示,报告期内偿付了一大笔借款,“长期借款项目比年初下降58.71%”。慈文的资产负债率从上市之初的65%(因收购赞成科技、扩大经营)稳步下降到2018年3季度的36.52%。

股权质押风险高企

上市公司实控人股权质押连续爆仓,是去年影视股大崩盘最惨烈的后遗症。

在轻资产属性的影视行业,不少上市公司大股东们此前均进行过股权质押融资,有为上市公司提供资金支持的(比如此前高调无息借款给乐视网的贾跃亭),有作为个人用途的。

据东方财富Choice数据,2018年初,近70家影视文娱上市公司控股股东个人股权质押率平均达到65.98%。许多影视公司大股东质押率都超过了80%,部分超过90%。经历了多次股价下挫,上市公司股东补充质押的公告不断,一些公司大股东到最后面临的是无仓可补的困境。比如,此前印纪传媒实控人肖文革质押的股份触及平仓线,全部被法院冻结。北京文化大股东华力控股也因质押股权爆仓,持股被司法冻结。

在2019年3月初,文娱上市公司控股股东个人股权平均质押率攀升到了76.94%。这个数据中有很大一部分是质权人在一次次的平仓预警下补充质押补上来的。

最新数据显示,当代东方、恺英网络、艾格拉斯、骅威文化、唐德影视、长城动漫、*ST富控等公司控股股东的股权质押率已超过99%,欢瑞世纪、游族网络、华谊兄弟、慈文传媒等控股股东的股权质押率超过90%。

而爆仓带来的后果就是,上市公司实控人席位纷纷易主。

影视公司纷纷易主

华闻传媒、当代东方的实控人去年年中公告拟转让控制权,为影视资本洗牌拉开了序幕。两家实控人财团中,一家被P2P暴雷事件波及,不得不撤手;一家在跨界并购浪潮期间投身影视,在行业不景气之时想要抽身退步。

随后,因为股权质押爆仓等危机,又一批上市公司迎来实控人变更。

比如,慈文传媒马中骏家族转让占总股本15%的股权给江西国资背景的华章投资,马中骏及一致行动人持股剩下约10%;骅威文化实控人郭祥彬及一致行动人将持股份益转让给杭州鼎龙;涉及多项违规操作被“ST”的中南文化实控人中南集团拟将表决权、提名权、提案权让渡给滨江扬子行使;当代东方的控股股东“厦门当代系”将股权转让给山高投资仍在推进中……

而在这个改换门庭大潮中,一个趋势值得注意,不少影视上市公司引入国资纾困。

比如,慈文传媒实控人变更为江西国资,华策影视控股股东大策投资转让不超过公司股份总数2%的股份给杭州市金融投资集团。更早的时候,当代东方控股股东“厦门当代系”财团拟将控制权转让给山东高速投资控股,华闻传媒的股东“阜兴系”将股权转让给国资背景投资机构。

国进民退潮之后,上市公司的治理结构、管理规范将重塑。

影视公司“钱包”普遍缩水

据2018年3季报数据,剁主统计的60多家文娱公司中,80.88%的公司“现金及现金等价物”出现缩水。资金周转的问题非常严峻。比如唐德影视的现金及等价物3季度末收报0.7749亿元,缩水幅度达到74.95%,唐德在业绩快报中表示:“相应合同款项回收滞后,对公司本年度经营活动现金流造成不利影响,导致公司本年度投资制作的影视剧项目制作进度有所滞后。”

在一大波“四季度业绩不及预期”、“预料之外变动”之后,可以想见,在年报中该项数据大概率更加难看。

而国企的“钱包”实力则依然雄厚。东方明珠、中国电影、歌华有线、江苏有线包揽了榜单前四,在民企纷纷为资本环境紧缩而发愁时,国企们手上有粮,心中不慌。

不过,鉴于有的公司出于“业绩洗澡”的想法,将部分应收账款、营收确认推迟到了次年,现金及相应利润项目在2019年或将好转。

应收账款及存货

应收账款和存货数据目前没有更新到年底,参考价值有限,但作为考察公司业务运转情况的重要指标,剁主还是将其梳理出来供读者诸君参考。

据2018年3季报数据,应收账款规模普遍较上一年底有所上升。华策影视的应收账款规模最高,达到44.16亿元,其次是捷成股份(33.13亿元)、东方明珠(23.28亿元)、中国电影(19.29亿元)以及欢瑞世纪(18.28亿元)。

而存货方面,电广传媒、华策、*世界、东方明珠、中国电影、光线等居前。存货高是把双刃剑,一方面是未来营收有一定保障,一方面积压越久其播出几率也相应降低,或面临存货减值。

结语

在二级市场,传媒板块涨幅已经连续三年维持垫底水平。一整年大跌后,板块市盈率落到23,近期升到25,距离2015年的高点129已到达估值谷底。在今年初A股投资交易重新活跃之际,传媒板块也隐隐有复苏迹象。

影视行业已经度过了政策和市场寒冬,监管层正在释放利好。

集中计提商誉减值也将商誉风险一次性化解。经过影视板块业绩集中爆雷和春节档增长遇冷双重洗礼,整个板块的分化会更加明确。

不少影视上市公司已经改换门庭,有的引入巨头资本,有的引入国资,而这个排雷的过程可能还没有结束。

中长期来看,业务规范及基本面优良的影视传媒公司的将得到更多青睐。比如,互联网在一些老牌内容制作机构的话语权近一步提升,比如阅文收购新丽传媒,阿里影业投资华谊兄弟,而慈文传媒也是和爱奇艺签订了一揽子协议……平台加内容给了它们更强的抗风险能力。

2019年对于影视板块来说,将是一个去伪存真、披沙沥金过程。