这个春节,猛地发现,那个记忆里的家乡早就变了样,“一杯茶、一包烟,一张报纸看一天”的生活已经一去不复返。

我的家乡在江西省宜春市铜鼓县,无数县城中不起眼的一个。县城中心地段拔地而起的电梯房一排比一排高,价格也节节攀升;今年还新开了电影院和大型综合商场,甚至还有智能停车场;足浴城、KTV、儿童游乐场等休闲娱乐场所越来越多;车水马龙的街道上也能看到熟悉的外卖小哥……更令我惊讶的是,我爸还学会了在网上购置年货,手机上淘宝、抖音、饿了么等APP一应俱全。

回望过去,在新农村建设、家电下乡、精准扶贫等一系列政策的扶持下,很多县城、乡镇正在发生翻天覆地的变化。这些变化也为企业带来了“逆袭”的机会。

数据背后潜藏的万亿市场

春节前,电商黑马拼多多出现“百元红包无门槛领取”的大漏洞,让人大薅了一把羊毛,尽管如此,随后拼多多的股价却不跌反涨,很多人直呼看不懂。其实不难理解,创业不到3年就上市的拼多多,让资本市场看到了“用户下沉”的市场潜力并且长期看好。

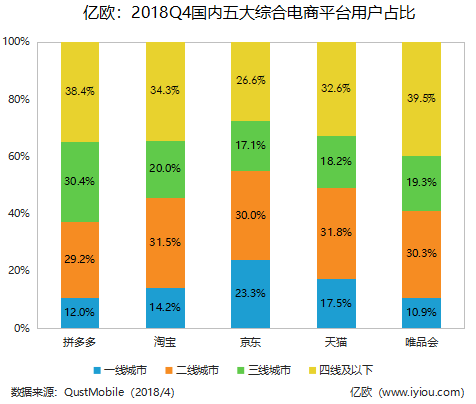

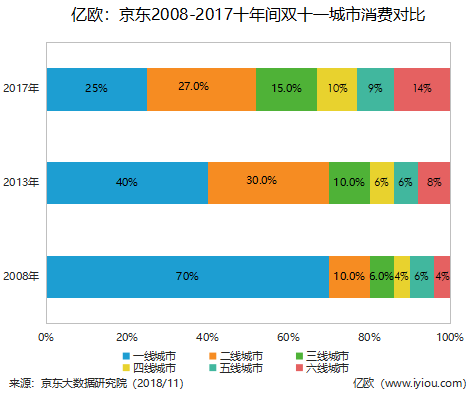

2018年4月,移动互联网大数据公司QuestMobile发布的国内五大电商平台用户数据显示,中国三、四线城市之后的电商用户占比高达44%-69%。除了从三、四线城市起家的拼多多,原本定位于一、二线高端市场的京东也在不断向下沉。2018年11月8日,京东大数据研究院发布首份《电商这十年:2008-2017年“11.11”数据年鉴》,从趋势上可以看出,三、四、五、六线城市的消费潜力正在攀升,甚至有赶超前者的势头。

针对下沉城市的研究也层出不穷,此前朋友圈刷屏的一篇名为《藏在万亿县城的生意,在这里读懂中国》的文章,里面提到这样一组数据:中国有约300个“城市”,2856个“县”,41658个“乡镇”,662238个“村”。2018年底,罗振宇在其跨年演讲上引用了一句话:在中国,再众所周知的事情,都起码有一亿人不知道,更多的往往是十亿人都不知道。随后穷游网发布的一份数据报告显示,目前中国有10亿人没坐过飞机,13亿人没出过国。

这些数字背后,也意味着企业在低线城市存在巨大的创新机会和发展空间。随着一线城市的人口和市场逐渐趋近饱和,“逃离北上广”的呼声越来越高,被忽视已久的“五环外”的机会开始到来,低调的万亿小镇的消费潜力正在爆发。

巨头加速下沉

三四五线城市成为布兵重地

在商场上,巨头企业站得更高也看得更远。沿着京九线一路南下,那些在北京广为人知的大品牌,在很多三四线城市甚至城镇也都有他们的身影,苏宁、国美、名创优品、顺丰快递……

以家居卖场为例,早年间素有“南红星,北居然”之称的两大龙头卖场早已挣脱地域限制,以连锁发展的方式快速走向全国。打开两家企业的官网,开店的旗帜已经插满了全国各个省份,碰巧的是,两家企业几乎同时在2018年末开启了“千店计划”,准备加快三、四、五线城市实体店的连锁步伐,伴随下沉的还有依附于卖场一同扩展的家居品牌。

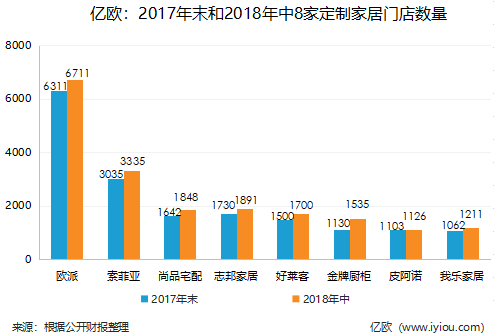

定制家居板块也在近两年进入了疯狂开店的快车道,从披露的财报来看,上市公司几乎都不约而同地加快了渠道下沉的网点拓展。

以定制家居龙头企业为例,欧派用“树根”理念建立起了遍布全国的营销服务网络。根据市场级别和重要性水平,欧派将全国市场细分为九级。其中A1、A2级市场对应一二线大城市,B1、B2、B3、C1级市场对应中等城市及经济发展水平相对较高的县区镇,C2、C3、C4级市场对应小城市及经济发展水平相对较低的县区镇。

欧派2017年财报显示,欧派橱柜A级、B级、C级城市店面数量占比分别为13%、26%、61%,欧派衣柜A级、B级、C级城市店面数量占比分别为15%、29%、56%。欧派在C级城市的橱柜和衣柜店面占比都超过50%,在三四线城市销售进行渠道下沉的决心不言而喻。

定制家居另一巨头企业索菲亚2017年底门店分布比例为:省会城市门店数占比19%,地级城市门店数占比29%,四五线城市门店数占比52%。到2018年9月底,索菲亚全屋定制拥有经销商近1400家,专卖店达2469家(未包括超市店约400家),大家居店面47家;专卖店在省会城市、地级城市以及县级城市的分布比例分别是18%、28%、54%,对应的收入比例分别是35%、32%、33%。对比来看,索菲亚重仓三四五线城市布局的意图非常明显。

仔细查看财报可以发现,好莱客、志邦家居、皮阿诺、金牌厨柜等上市定制家居企业都明显透露了加大渠道下沉力度的信息。由此可见,主流品牌家居企业向三四线甚至五线城市拓展销售网点的渠道下沉步伐,比我们预想的要快得多,多数企业的市场层级架构清晰,当下正处在加密编织网点的过程。

不难看出,家居行业经历了前些年的混战,渠道扩张已经成为了规模企业在产能和品牌扩张之后必须面临的新一轮挑战。

巨头奔向“五环外”

强龙能否压过地头蛇?

一边是低线城市消费潜力爆发,巨头匆忙奔向“五环外”,一边是区域性优秀企业快速成长,二者形成针锋相对的发展格局。从家居卖场领域来看,除了全国性卖场红星美凯龙、居然之家,国内不乏一批优秀的区域性卖场,例如成都富森美、江苏高力家居和弘扬家居、长沙广大环球、南宁富安居等等。

从亿欧智库整理的2018年获得融资的家居家装企业融资信息可以发现,很多家居品牌潜力股的发家之地不再局限于北上广深,更多的选在成都、杭州、南京、苏州、武汉等具有发展潜力的新一线或新二线城市。

市场机会有多大,进攻的挑战就有多艰难,尤其是对“大市场、小品牌”特征明显、供应链庞杂散乱的家居行业来说,企业想要从区域走向全国可谓难上加难。

事实上,“渠道下沉”的口号在家居行业喊了很多年,但很多企业都没有沉下来。一般来说,家居企业下沉的方式还是延续传统的经销商代理模式,且还是地市级代理的大客户模式,少部分企业做到了一县一代理,但碍于地方市场各有特色,很难真正做深做透,渠道颗粒密度越大,管理和服务约难保证,下沉的难度也越大。

以定制家居尚品宅配为例,尚品宅配在2017年加快了招商步伐,截止到2017年底,加盟店总数达1557家,其中一二线城市加盟门店数占比19%,三四五线城市加盟门店数占比81%;营收方面一二线城市占比约33%,三四五线城市占比约67%。

但到2018年6月底,尚品宅配加盟店总数达1755家,其中一二线城市加盟门店数占比21%,三四五线城市加盟门店数占比79%,对应的营收占比分别约为34%和66%。半年期间,尚品宅配三四五线城市加盟商数量和营收占比小幅度收缩,一定程度上也说明了其在下沉途中遇到了阻力。

在春节走访期间,笔者发现,在县、镇级市场,一些所谓的“名牌”店反而没有“杂牌”店受欢迎,煌上煌、海澜之家、华莱士、欧派、索菲亚等各行业的头部企业并没有发挥出明显的品牌效应,一些没什么名气的地方品牌甚至取名随意的夫妻店反而人气爆棚。

这背后的原因有很多,比如区域市场人脉关系网络紧密,互联网信息化程度偏弱;区域消费者品牌意识薄弱或不再刻意重视品牌;下沉企业不了解本地市场生活习性和风俗;本地优秀企业快速崛起;经销商体系管理松懈混乱,窜货、飞单严重等等。

行业人士分析,每个城市甚至每个城镇都有自己的生活习性和特色,例如北方干燥,所以北方用木质材料多,比如木地板、木家具;南方湿冷,所以用瓷砖和竹制品多,可以预防发霉变质等问题。北方人身高普遍比南方高,所以北方的床比较高,床的下面还可以设计储物柜。在装修风格方面,北方偏爱中式,南方偏爱西式。在取暖装置方面,北方用地暖,南方用空调、电暖炉等等。

类似的差异有很多,消费者偏好和服务标准的不同导致企业需要的材料和工艺都不一样,除了这样明显的差异,每个更加细分的区域市场内都有细微差别存在。

在别人的地盘开挖自己的菜地,这就需要企业更加积极主动。在人口红利消退、互联网信息发达的新零售时代,巨头们进行渠道下沉不止是开个新店、招个代理商这么简单,更多的是要考虑如何把品牌的质量和服务一同下沉,和本地企业一同竞争开发增量市场,其中涉及到内在供应链的搭建、交付质量的保证、售后服务的响应。从这些方面上来看,从“上面”下沉而来的巨头能否适应本地市场,压过这些土生土长的“地头蛇”,还真是个问题。

但不管怎样,渠道下沉的战鼓已经敲响,一场龙蛇之战的交锋不可避免。