迟到8个月后,支付宝还是追上了微信的脚步——

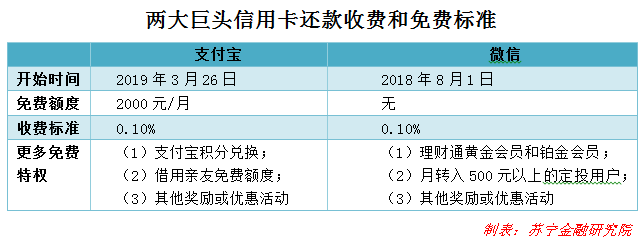

近日,支付宝发布公告称,自今年3月26日起,将对信用卡还款收取服务费。

去年微信宣布收费时,网友嚷嚷着要转投马云爸爸的怀抱,这次支付宝也收费了,少有人再说“用脚投票”的口头威胁,倒似没了去处。

不过,银行和中小支付机构立即大打免费牌,誓要给网友们一个去处。当然,也可能只是蹭了一波热度。

用户是上帝,没有企业愿意得罪用户,变免费为收费,巨头们有苦衷,也做了周到的设计:既要降低负面影响,也盘算着要把坏事变好事,把用户牢牢攥在手里。

巨头收费后,你变得更忠诚了

一直以来,用户在免费还信用卡,支付机构默默在背后买单。

按照银行对支付机构的收费标准,如果全部交易都照此收费,每年信用卡还款产生的手续费支出将在1000亿元左右。在所有还款渠道中,即便微信和支付宝只占5%的市场份额,那也是50亿元的成本。变免费为收费,能显著改善财务状况。

不过,收费的背后,不仅仅是改善财务状况这么简单。国内有3亿信用卡持卡人,没有企业敢放弃这些客户,微信和支付宝也不行。公告宣布收费策略的同时,两大巨头立即开启了多个通道,鼓励用户换取免费特权,试图把用户牢牢抓在手里。

以支付宝为例,用户可以用支付宝积分兑换免费额度。积分从哪里来?多用支付宝家族的产品、保持活跃就可以,如每天签到、用支付宝交水电费等等。

再看微信,只要在腾讯理财通买入10万元以上的理财产品(理财通黄金会员的门槛)或参加银行卡定期转入的爱定投活动,就能获取免费资格。

大致上,支付宝要的是用户活跃度,微信要的理财规模,都有所图,而给用户的免费特权,成了补短板的手段,变坏事为好事。

有意思的是,去年8月,微信开始对信用卡还款收费,不少人嚷嚷着要逃离,说什么“免费的渠道多得是,你收费,我走就是了,才不要什么免费特权”。银行和支付机构也摩拳擦掌,把免费的旗帜举得高高的。结果,用户还是微信的用户,部分用户只是不再用微信还信用卡,还有一些乖乖地买理财,成了理财通的黄金会员。

用户的日常生活已经与两大巨头深度绑定,说要离开,说得容易。

以手机充值为例,人人有需求,月月要充值,远比信用卡还款更能反映用户粘性。若有一天微信宣布对手机充值收费,你尽可以在无数个渠道中找到98折充值的法子,但给好友发红包,不还是要用微信?

免费模式破产?我不这么认为

两大巨头相继宣布收费后,有人解读称支付行业免费模式正在解构,甚至得出结论,互联网免费模式已宣告破产。我不这么认为。

我看到的是,支付巨头一边对提现和还信用卡收费,一边继续对扫码支付进行现金补贴。支付大厦*层的入口业务一直是免费的,甚至花钱请你参观使用,现在不过是对大厦里的健身房和洽谈室进行收费,何谈免费模式的解构呢?

而银行和中小支付机构,只会把巨头收费看作是吸引用户的机会,仍会坚守免费模式,不会跟风式收费。

作为80后,我们看着周星驰的电影长大,免费电影看久了,大家就对星爷有了亏欠感。这些年,每当星爷的电影在院线上映,总有人呼吁要“还星爷一张电影票”,哪怕电影本身并不好看。

在与用户成千上万次的交互中,你若积累了足够多的用户好感,用户愿意自发地为你呐喊,偶尔消耗一下,也没有大问题。

突然宣布对免费的服务进行收费,本质上也会消耗用户好感,微信和支付宝显然有这个底气,但中小支付机构不可能跟进。陪伴我们长大的导演何其多,没见第二个有星爷这待遇。

不过,行业环境的确发生了大变化,免费模式也的确正面临重大的挑战。

备付金集中存管后,备付金利息收入这个重要盈利渠道被封堵(占支付机构净利润的20%-50%左右),支付机构需要开辟更多的收费项目,才有财力继续在扫码支付这样的入口项目上提供免费服务。

同时,没有了存放商业银行的备付金账户,支付机构无法给银行贡献存款,就很难再像过去那样争取到较低的通道费率。若银行上调费率,支付机构在成本端就会遭受压力,腹背受敌。

在这样的背景下,两大巨头选择放弃全面免费策略,开始对提现、还信用卡等场景进行收费;其他支付机构,继续执行大水漫灌式免费策略,但不得不更加努力地开拓信贷、理财和其他“支付+”业务,把在支付上补贴的钱赚回来。

两种策略,都是理性选择。免费模式,并没有破产。

光照进来的地方

进退取舍之间,国内支付市场正在形成两大阵营:一边是有选择收费的微信和支付宝;一边是中小支付机构、银联云闪付和手机银行们,仍会执行免费策略。

这并非坏事。当收费模式不再铁板一块,固化的市场格局就有可能出现裂痕,对中小支付机构而言,这也许是就光照进来的地方。