人到中年,上有老、下有小,事业也遭遇上升瓶颈,格外艰难。

当下中小支付机构像极了中年人的状态,既面临日益迫近的降本增效防风险压力,又需要在日益固化的市场格局中寻找突破,没有一个容易。

那么,中小支付机构的出路将在何方呢?

从巨头整顿收单市场价格乱象说起

新年伊始,微信支付团队发布《关于规范微信支付合作伙伴拓展商户费率的公告》,重申了微信方面打击低费率拓展商户的决心。该公告以央行2017年末发布的281号文为依据。在281号文中,央行明确要求支付机构:“不得滥用本机构及关联企业的市场优势地位,排除、限制支付服务竞争;不得采用低价倾销、交叉补贴等不当手段拓展市场”。

这一规定,在当时被视作是对支付巨头一直以来补贴拓展市场行为的反制,在2018年,大力拥护并力推这一规定的,反倒是支付巨头。

补贴拓客是好是坏,不好一概而论,时易位移罢了。

就像历史学家威尔·杜兰特所说的,“很可能今天的每一种罪恶,在以前都曾经被视为品质——一种使个人、家庭或团体得以生存的美德”。杜兰特进一步解释道,人类社会处于狩猎阶段时,一个人必须随时准备好去追捕、格斗和砍杀;一些男人必须同时拥有几个女人,每个男人都被期望能使妇女频繁怀孕,因此好斗、残暴、贪婪和好色,在为生存而战斗的时代,是一大优势。从这个角度看,男人的罪恶可能是他崛起时的遗迹,而不是他堕落时留下的耻辱标记。

同样的,当下被视作违规、扰乱市场秩序的“补贴”打法,也曾经在市场早期为巨头跑马圈地立下了汗马功劳。

补贴拓市场,一方面可以快速做大市场份额,一方面制造行业性亏损,拖死实力弱小的竞争者、吓跑潜在的进入者,比的就是资金实力,只有巨头玩得起,也只有巨头才是最终的获益者。而当巨头开始站出来,呼吁市场要理性发展、反对补贴性打法时,通常意味着市场格局已定。

上述公告之前,微信还发布了《关于抵制“零费率”、维护服务商市场健康发展的倡议书》,鼓励广大服务商举报“零费率”、“低费率”拓展商户行为,并不惜以终止合作作为*处罚手段。对收单服务商和收单机构(包括银行)而言,在拓展商户时,若不能同时聚合支付宝和微信支付,用户不方便,商户也不答应,这就是巨头们的底气。

能让竞争对手为自己免费打工,这个时候,支付巨头具备了某种类发卡行的地位,而且还是超级大行,彼此之间哪还存在真正的竞争呢?

当一个人,你无论如何也追赶不上时,他便不再是你的竞争对手,而是不可逾越的山丘。对中小支付机构而言,支付巨头便是类似的存在。

这是当下的支付市场格局。

C端格局已定,B端却非新战场

既然不可逾越,那就绕道而行吧。

2017年前后,互联网巨头布局金融,往往从支付入手,支付不仅可以搭建基础的金融账户体系,也是*的金融流量入口,一度带动了支付牌照的炒作热潮。进入2018年,明显感受到一个变化,没人再谈支付,现金贷成为今日头条等互联网巨头入局金融的主流选择。与之相应,支付牌照的炒作迅速降温,清清白白一张牌照,再难现此前动辄十几亿的景象。

新入局的互联网巨头们可以避让,而中小支付机构,以支付为主业,则避无可避,转型B端似乎成为可行的选择。问题是,B端与C端,本就是同一件事情的两个方面。

在一个典型的支付流程中,手续费向消费者或商户收取,在收单机构、发卡机构和清算组织之间分配。断直连后,合法的清算组织只有银联和网联,支付机构只能向收单机构和发卡机构两个方向靠拢:在C端支付领域,大家竞争的是类发卡行的地位;而B端支付,不过是在收单领域竞争。

从手续费分配的比例上看,发卡机构明显优于收单机构,比如说,96费改之前,发卡行、收单方和清算组织的分配比例是7:2:1,一笔交易中,发卡行的收入是收单机构的3.5倍。

对两大支付巨头而言,在C端支付领域占据*优势地位后,也就在支付产业链占据了类发卡机构地位。而就中小支付机构而言,C端没优势,B端不过是变身收单机构赚个辛苦钱,替发卡银行和类发卡机构C端巨头打工,正如微信支付方面所讲的,“微信支付目前没有一个BD(商务拓展),服务商就是微信支付的BD”。

从这个角度看,中小支付机构放弃了在C端竞争,发力B端支付,只不过是产业链上腾挪,让日子过得稍微好一点罢了,既不可能改变支付市场本身的格局,更不可能在B端再造一个支付宝或微信支付。

一个例证便是,自2003年前后支付行业萌芽起,便有一批支付机构专注B端,但经过十几年的深耕,B端领域并未孵化出巨头。

围绕支付本身,难以做出新花样,于是,大家开始谈“支付+”,希望在支付基础上叠加不同的增值服务,一方面增厚利润,另一方面来获取某种能与支付巨头抗衡的差异化竞争力。

接下来,我们就谈谈“支付+”。

“支付+”转型,能称为风口吗?

在C端,“支付+”通常表现为以支付为流量入口,叠加理财、贷款等一揽子金融服务;在B端,“支付+”表现为一种综合解决方案,在支付基础上,为商户叠加ERP、会员服务、营销支持、经营大数据分析、电子发票、融资、理财等多元服务。

“支付+”*的市场想象力,就是依靠支付数据沉淀,拓展消费金融、小微商户融资等高毛利业务,正如支付宝上长出了蚂蚁金服、苏宁支付之上有苏宁金融一样。然而,巨头们的一站式金融业务布局,并非全赖支付之力,更需场景助力。

抛开这些综合性巨头不谈,就纯粹的支付机构而言,在支付的战场上落败,又如何能在“支付+”的战场上取胜呢?

首先,C端市场的“支付+”不用再讨论了,这个市场已经随着C端支付格局的固化而固化了。这里的C端,不仅包括作为消费者的个人,也包括作为个体经营者的个人,即大量的小微商户。

那么B端市场的“支付+”呢?当然,这里的B端,先要把大量的C端型小微商户排除在外。

就B端来看,每个产业都有自身的特点,用户的需求也大多定制化,且讲究人情维护,琐碎复杂,并非巨头所擅长。举例来说,要拓展互联网金融领域,支付机构不仅要提供支付渠道,类资金存管业务(包括为银行存管提供技术支持)也往往是行业刚需,而C端支付巨头并不愿意提供类似的增值服务。

不过,现阶段来看,支付机构的B端“支付+”业务,其作用更多体现在营销层面,通过为商户提供近似“免费”的增值服务来拓展市场,称之为“营销层面的创新”更为合适,还不具备战略层面的重要性。

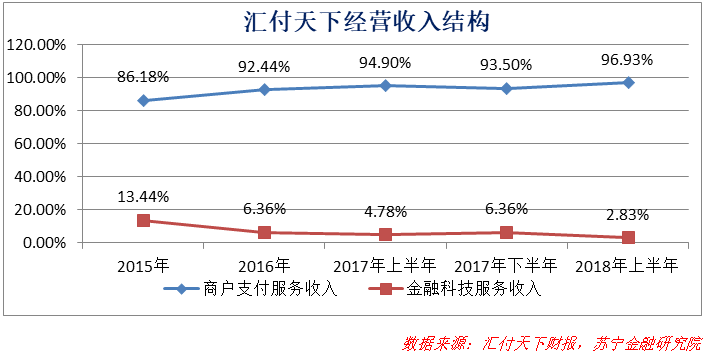

在此以上市支付公司汇付天下为例。它成立于2006年,一直专注B端支付,从2015年以来的数据看,体现“支付+”的金融科技服务收入(主要包括账户管理系统、客户验证系统、银行存管技术支持、风控能力输出等增值业务收入)占比一直不高,营收依旧依赖支付主业,增值业务只是点缀。

至于说,从发展的眼光来看,随着中小支付机构在B端布局的深入,占据足够大的市场份额后,也可以拓展企业贷款等高毛利金融业务,那就是后话了。更何况,随着支付巨头明确发力B端,携用户、场景、数据、科技及多元业务协同优势,后发先至,亦未可知,届时,中小支付机构的B端“支付+”的想象空间,恐怕也被封堵了。

如何破局:监管手里有把*钥匙

说了这么多,一直讲问题,没说解题思路。有些题是无解的,不过,金融是个强监管领域,监管手里通常有把“*钥匙”。

随着断直连和备付金集中存管的落地,一般认为,支付行业即将步入常态化监管阶段。所谓常态化监管,大致可理解为,监管制定行业运行的底线与框架,底线之上、框架之内,交给行业自己,监管不再行使其*影响力。

行业若处于健康发展状态,自然应该如此,问题恰恰是,断直连和备付金集中存管之后,支付行业的运行已经恢复健康了吗?这个问题留给读者自己思考吧。

最后,以中国人民银行原行长周小川关于中央银行职责的一段话作为结束:

“如果微观主体不健康,货币政策就没有好的传导机制,宏观调控就缺乏基础,因此中央银行必须关注并参与微观主体和金融体系的健康化,并体现为我国金融机构的改革开放、财务重组等过程”。