投资界(ID:pedaily2012)11月28日消息,今日下午,中国网络视听节目服务协会在成都发布《2018年中国网络视听发展研究报告》。这已经是该协会连续第四年发布网络视听发展研究报告了,作为我国网络视听节目服务领域唯一的国家级行业性组织,此报告具备相当的权威性。

今年的报告《报告》借助调研、访谈,综合第三方数据,从网络视听的规模,用户在各个平台的分布,网综、网剧、短视频等各个细分领域的发展现状进行了解读,并对2019年的新风口进行了预测,林林总总共73页。

投资界(ID:pedaily2012)对该报告进行整理,摘录出以下重点,以供大家参考:

视频用户规模6.09亿,短视频方兴未艾

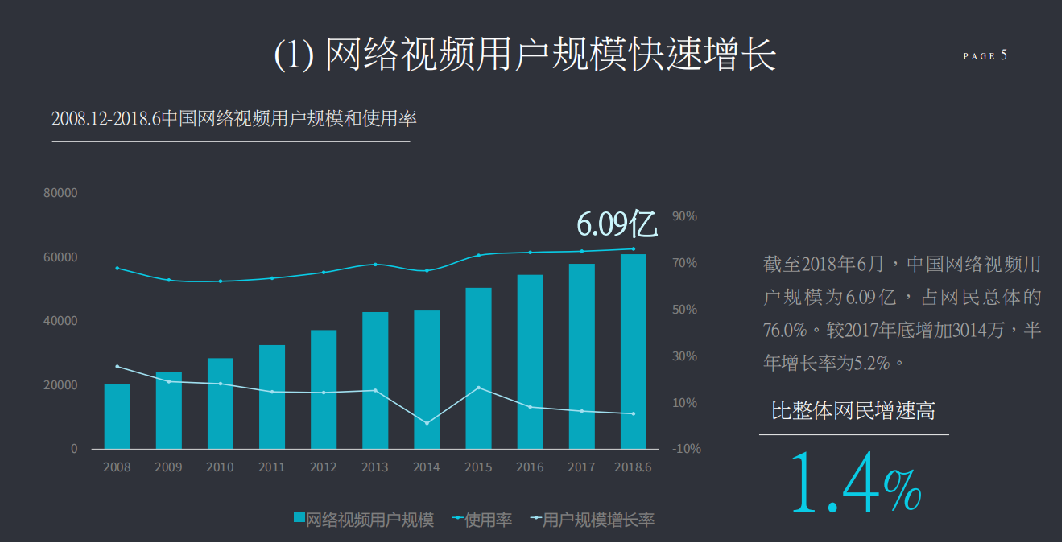

报告显示,网络视听各领域规模持续增加,视频用户快速增长规模达6.09亿,并继续向手机端集中。截至今年6月,中国网络视频用户规模为6.09亿,占网民总体的76%,超过了整体网民增速。其中,手机视频用户达5.78亿,也就是说,随着移动互联网技术的不断发展,视频消费向移动端集中的趋势更加明显,超过九成的视频用户选择通过用手机看视频。

其中热门短视频应用用户规模5.94亿,占整体网民规模74.1%。其中,30岁以下的网民短视频使用率80%。

在营收结构方面,报告显示,网络视频已成为网络娱乐产业的核心支柱,预计视频内容行业的市场规模达2016.8亿元,同比增39.1%。在线视频行业主要盈利模式是广告收入、内容付费、版权分销等,值得注意的是,随着用户付费意识的逐步形成,内容付费在营收结构占比逐年提升,2018年占比达到26.6.%,广告收入占比基本持平。

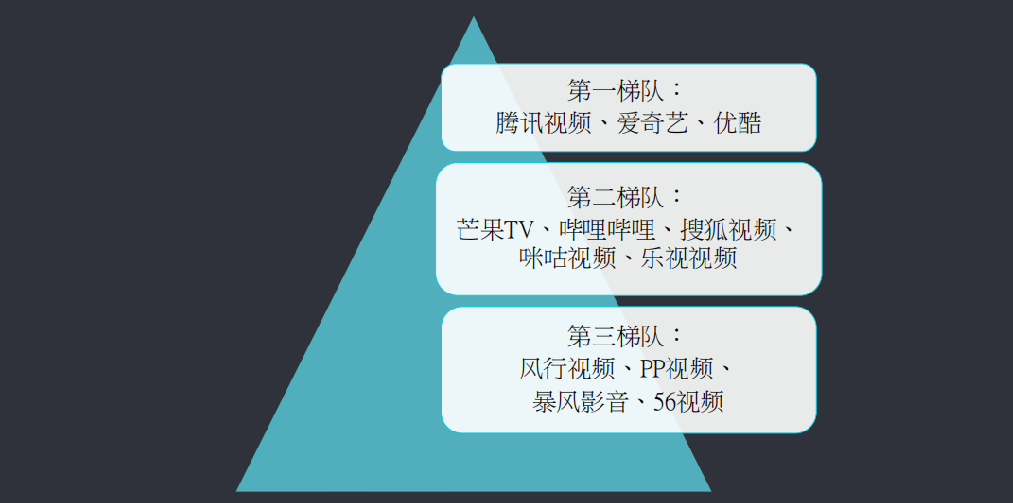

优爱腾保持领先优势,与抖音、央视形成1+3+1格局

在市场规模方面,腾讯视频、爱奇艺、优酷继续保持领先优势,三大平台占据了绝大部分网络视频的用户、内容、流量。过去半年内,通过腾讯视频、爱奇艺、优酷三大平台收看过网络视频节目的用户占整体网络视频用户的89.6%,第二、第三梯队的使用率下降,市场格局进一步清晰。

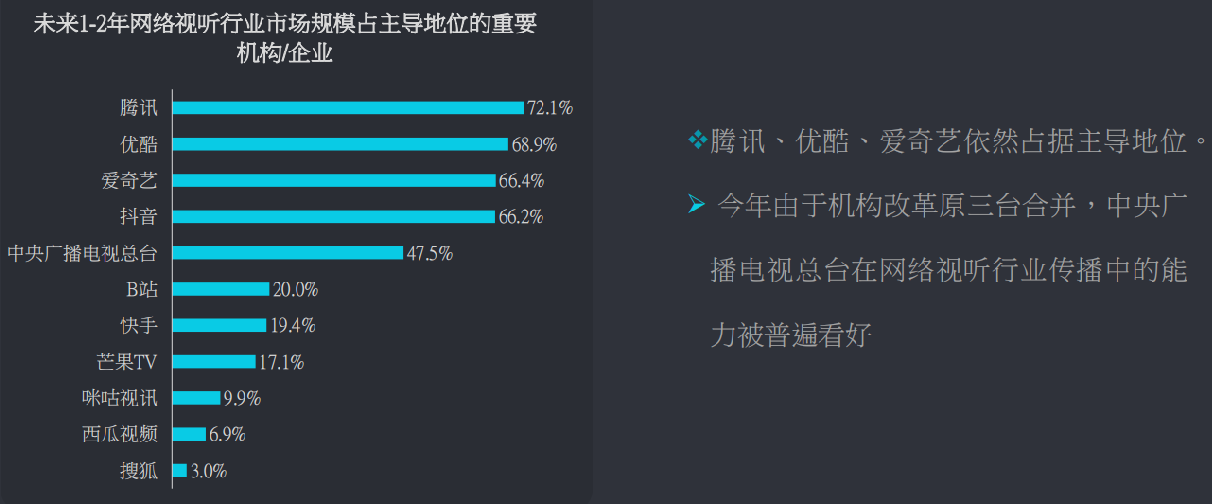

报告指出,未来网络视听市场将形成“1+3+1”的头部格局。1+3+1分别指中央广播电视总台、腾讯、优酷、爱奇艺和抖音。这样的格局预期也反映了近年来政府体制改革和市场机制调整双重作用对网络视听产业结构性的影响已经初步呈现。

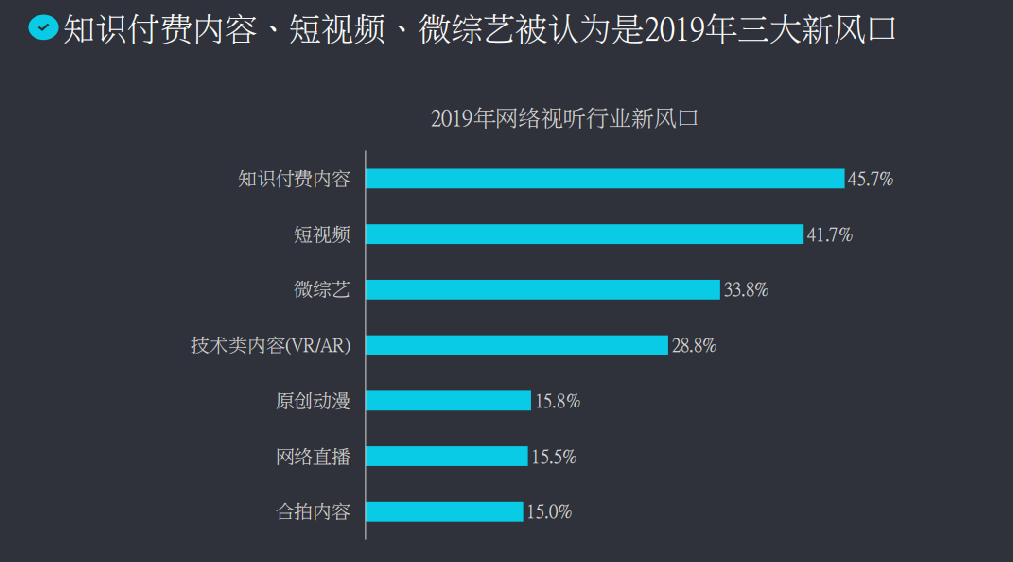

知识付费内容、短视频、微综艺被认为是2019年三大新风口

在这份报告里,业界普遍看好短视频的商业价值,认为短视频将成为未来网络剧市场的重要趋势,并形成长短剧并行的局面。最具商业价值的短视频内容为微垂直内容和微综艺。

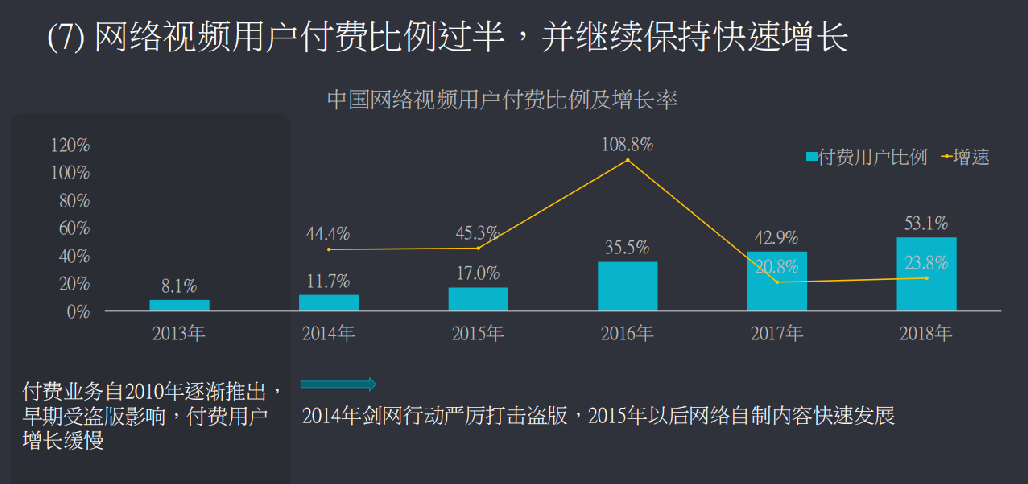

在线视频行业主要盈利模式是广告收入、内容付费、版权分销等。近三年来,在线视频行业广告收入占比基本持平,内容付费占比逐年上升。网络视频用户付费比例过半,并继续保持快速增长。

报告指出。2019年网络视听行业新风口有知识付费内容、短视频、微综艺、技术类内容(VR/AR)、原创动漫、网络直播、合拍内容。知识付费内容、短视频、微综艺被认为是2019年三大新风口。

与此同时,内容创新不足成为行业核心挑战,整体创作水平偏低,加强对短视频、直播及网综监管成为必然,政策导向将指引内容。

在具体的网络视听节目题材上,报告指出,选秀及偶像养成节目存在许多隐患和乱象,预计这两类节目在未来的内容生产和平台抉择中会采取较为谨慎的策略。文化纪实类很有可能成为2019年各机构差异化竞争的新发力点。

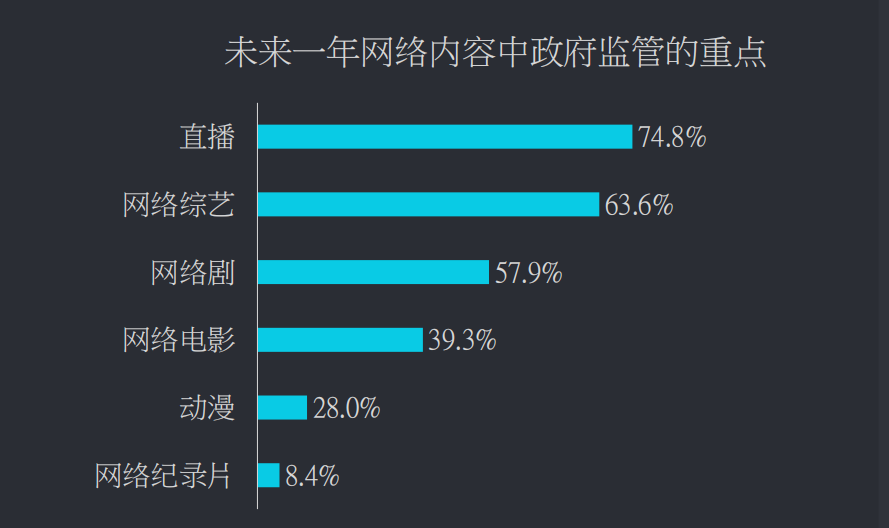

监管层面,短视频、直播及网络综艺为三大敏感区

在监管层面,报告指出,当前网上网下同一标准,下架与自查双管齐下,行业环境肃清,偷逃税及片酬等乱象得到整治,有超过八成七的受访者认为未来一年里网生内容的政策监管会继续加强。

在趋严的政策管控下,对于网生内容生产过程中创作者而言,题材问题是最需谨慎的环节。对未来政策的监管倾向,应该从源头进行管理,增强对内容源头的扶持,并且对现有的内容进行细分,针对不同领域提出具体标准。除了对内容本身的监管,也应该加强对整个行业的整体监管。

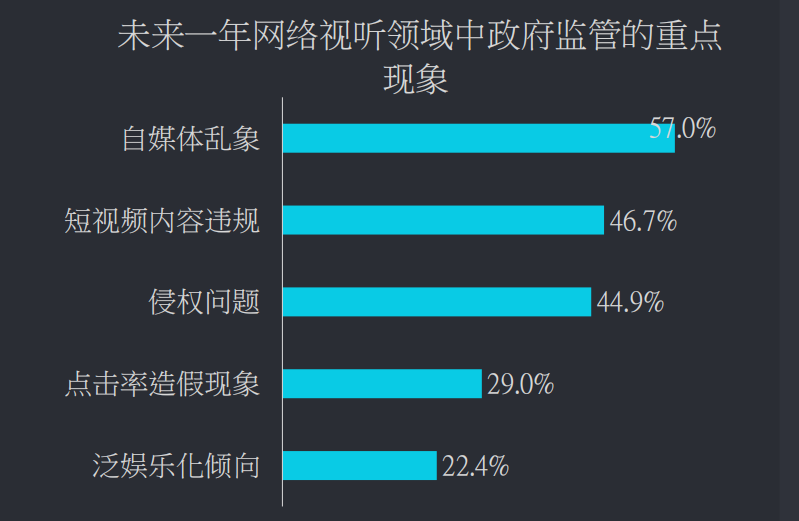

未来一年内,直播、网络综艺、网络剧、自媒体乱象、短视频内容违规、侵权问题等将成为政府监管层面的重点。

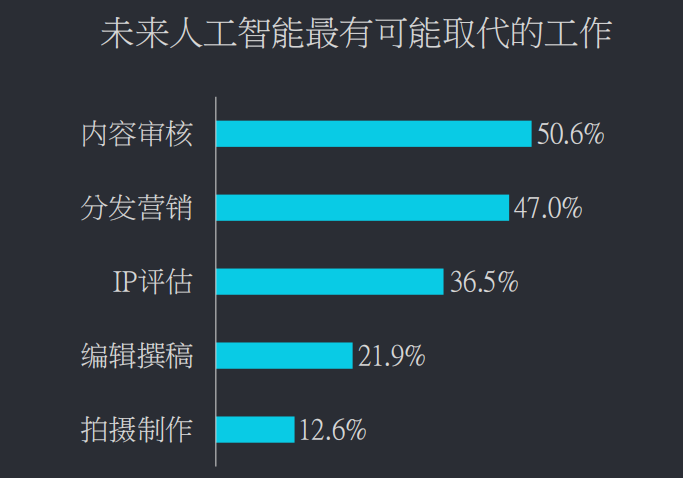

人工智能算法将优化视听产品制播流程

未来人工智能和算法可能会最先渗透进入内容审核、分发营销与IP评估。人工智能和算法嵌入视听产品制播流程,网络视听内容机制将持续优化,网络视听行业因科技升级。未来人工智能可能会最先渗透进入内容审核、分发营销与IP评估的工作,算法可能会影响出资方投资/买单的逻辑,影响内容创作决策,提高决策效率。同时,算法可以解决海量内容的配置问题,激发细分领域个性内容的活力。

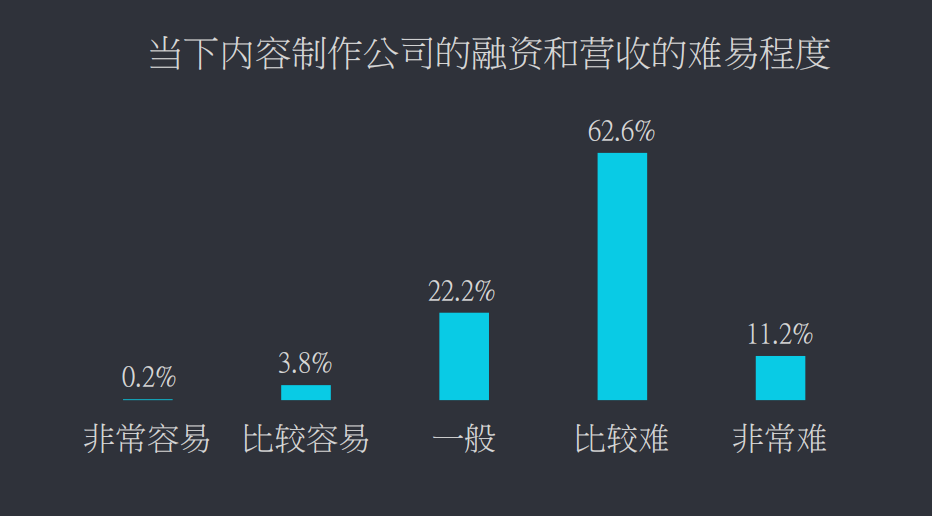

行业整体蓬勃发展,但内容行业融资仍有困难

2018年,视听行业市场规模预计2016.8亿,同比增长39%;网络视频付费用户比例达53%,同比增长23.8%;网络视听各领域规模持续增加,网络视频已成为网络娱乐产业的核心支柱,行业整体呈现蓬勃发展趋势。

但是,业内普遍认为,当下内容制作公司的融资和营收的难度很高,被调查的样本中,认为融资和营收环节处境艰难的比例占73.8%。