四川大决策投顾:机器视觉是智能制造关键环节

四川大决策投顾 摘要:机器视觉是人工智能最重要的前沿技术之一,以优越的性能助力工业自动化、智能化的发展。提质、增效、降本是智造升级的源动力,随着我国逐渐步入老龄化社会,企业用工成本上升,机器使用提升或成为必然趋势。

1.机器视觉:智能制造的眼睛

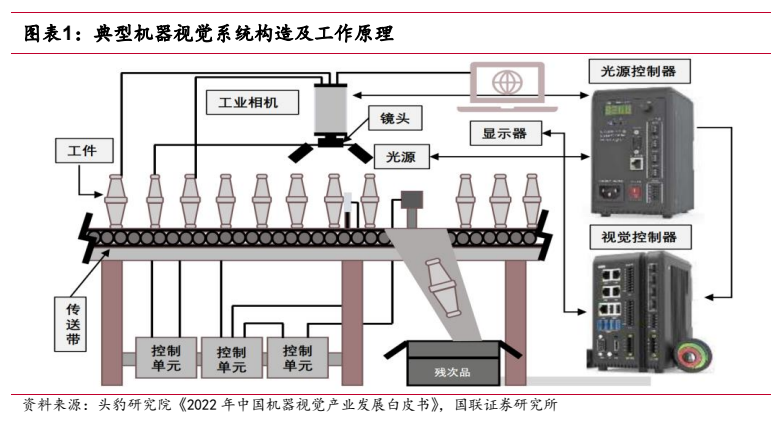

机器视觉是人工智能快速发展的一个分支。一个典型的机器视觉应用系统包括图像捕捉、光源系统、图像数字化模块、数字图像处理模块、智能判断决策模块和机械控制执行模块。相机和镜头负责采集目标物体的图像信息,并将其转换为图像信号传输至图像处理系统;图像处理系统对图像信号进行数字化处理,提取目标物体的特征信息。

机器视觉系统作为智能制造的关键技术,能够提高检测效率和精度,降低人力成本,且适应复杂危险环境,推动制造业升级和创新。

2.机器视觉产业链梳理

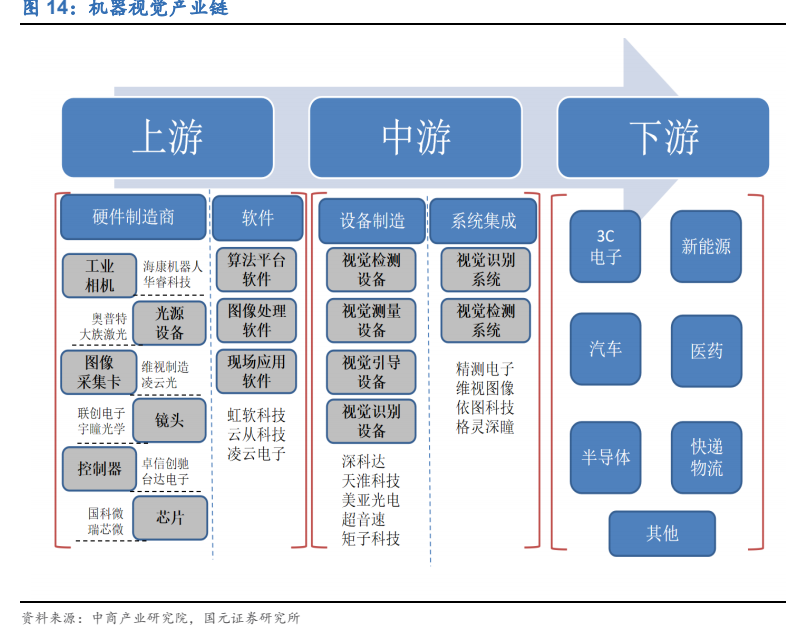

机器视觉产业链主要包括上游的机器视觉系统硬件和软件算法;中游的设备商和系统集成商,主要负责软件的二次开发和设备制造;下游应用场景和行业广泛。

1)上游部分主要由硬件和软件算法组成,涵盖了图像摄取装置(例如 CMOS、CCD)、光源、工业镜头、工业相机、图像采集卡等核心组件,以及机器视觉软件算法的供应商。这些组件的质量和性能对于机器视觉系统的整体性能和稳定性具有至关重要的作用,为机器视觉系统提供了不可或缺的基础硬件和软件支持。

2)中游部分为设备制造商和系统集成商,他们负责将上游的部件整合为完整的机器视觉系统,并进行软件的二次开发和设备制造。这些系统具备多功能、模块化、高可靠性等特点,并且可以灵活配置和控制,适用于智能制造、智能安防、智能交通等多个领域。中游厂商以智能装备以及机器视觉的感知能力和分析决策能力为核心,在视觉系统的基础上融入了智能化功能。

3)下游部分则是终端应用企业,他们将机器视觉系统应用于各个行业和场景,例如质量检测、产品识别、自动化控制等。下游应用行业的发展状况直接决定了机器视觉装备及服务的市场需求量。目前,下游应用领域以电子制造为主,其次是锂电、光伏、半导体、汽车等领域。下游产业丰富多样,集成服务更加具有针对性,面向应用市场的发展才能更加蓬勃。

3.机器视觉市场增长稳健,国内厂商逐步崛起

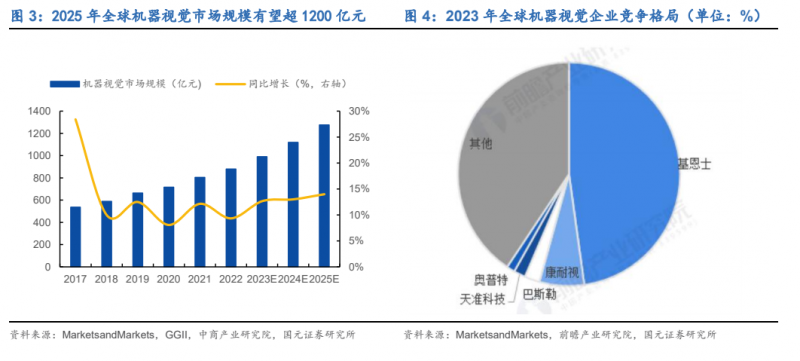

2025年全球机器视觉市场规模有望达千亿,全球市场集中度高。随着工业自动化技术的不断发展,机器视觉在工业领域的应用越来越多,市场规模不断扩大。据MarketsandMarkets及中商产业,2022年全球机器视觉市场规模约为879.17亿元,同比增长9.35%。GGII预计至2025年该市场规模将超过1200亿元,2022-2025年CAGR为13.22%,增长稳健。全球机器视觉市场的高端市场主要被美、德、日品牌占据,以美国康耐视(Cognex)、德国巴斯勒(Basler)、日本基恩士(Keyence)和欧姆龙(Omron)等为主。其中康耐视和基恩士作为全球机器视觉行业的两大巨头,垄断了超过50%的全球市场份额,2023财年,康耐视和基恩士的营收分别为8.38亿美元和61.67亿美元,市场份额分别为6%左右和48%左右。

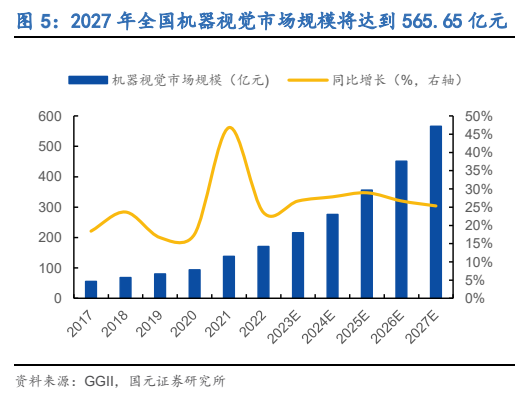

2027年全国机器视觉市场规模将达到565.65亿元。随着全球制造中心向中国转移,中国已成为国际机器视觉厂商的重要目标市场。2021年,国内3C电子、新能源、快递物流等行业的蓬勃发展拉动了相关企业的扩产需求,机器视觉需求增长明显。GGII数据显示,2021年中国机器视觉市场规模138.16亿元(该数据未包含自动化集成设备规模),同比增长46.79%。其中,2D视觉市场规模约为126.65亿元,3D视觉市场约为11.51亿元。2022年受宏观环境影响增速略有降低,但仍保持23.51%的同比增长,约为170.65亿元。根据GGII预测,至2027年我国机器视觉市场规模将达到565.65亿元。

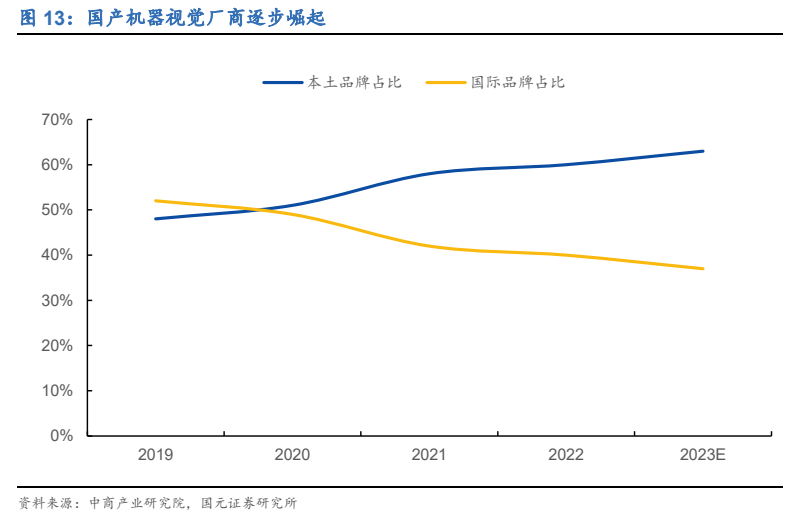

国产机器视觉厂商逐步崛起。近年来我国机器视觉企业的竞争力持续提升,以海康机器人、奥普特、凌云光等为代表的本土企业已掌握核心部件技术及独立软件算法能力。GGII统计显示,伴随中国机器视觉技术升级迭代,中国本土品牌市场规模占比逐年上升,于2020年达到51%,首次超过海外品牌,并保持逐年增长。伴随着中国制造业的蓬勃发展,机器视觉产业在中国也已进入快速成长期,具体表现为市场容量快速增长、应用领域逐渐扩大,企业数量也快速增加。随着国产品牌在自动化领域的深耕,机器视觉领域中,国产工业机器视觉企业有望凭借优质的产品设计、工艺水平和质量控制经验,逐渐实现进口替代,成为工业智能化改造的*,市场空间广阔。

4.机器视觉投资逻辑可关注的个股梳理

机器视觉是人工智能最重要的前沿技术之一,以优越的性能助力工业自动化、智能化的发展。提质、增效、降本是智造升级的源动力,随着我国逐渐步入老龄化社会,企业用工成本上升,机器使用提升或成为必然趋势。目前该领域主要被外资所垄断,但国内厂商正加快机器视觉核心部件国产化,从低端向高端市场布局,逐步实现进口替代。

相关个股:天准科技,矩子科技,奥普特、千方科技、奥比中光。

参考资料来源:

1.2023-12-23国联证券——机器视觉产业链梳理

2.2024-05-27华创证券——视觉感知:从机器视觉到“机器人之眼”

3.2024-12-8国元证券——机器视觉,智能制造之眼

(风险提示:四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作风险自担!)