四川大决策投顾:内外因素共振背景下,军用无人机行业高景气可期

四川大决策投顾摘要:军用无人机以其零伤亡、高效率、低成本优势,在现代战争中扮演关键角色,俄乌冲突提升了无人机在全球国防战略中的地位;在“十四五”规划与国际局势紧张推动下,我国无人机市场有望迎来快速增长。

1.军用无人机是现代战争的利器,作战优势显著

用无人机的首次出现于 20 世纪 20 年代,当时它被用作训练靶机,是完全或间歇性地由机载计算机独立操作的无人驾驶飞机,航速低,易干扰,信号强度弱。随后无人机主要担当全天候的实时情报侦查,通信中继,自主攻击等任务。1991 年海湾战争爆发,美军利用“指针”、“先锋”等无人机在战场上获取了伊拉克军方的雷达目标参数,为美军攻击伊军发挥了重要的作用。2001 年美国发起的对阿富汗基地组织和塔利班的打击作战中,美军“捕食者”首次对地面目标实施打击并大获成功,使得远程精确打击成为现实。阿富汗战争后,无人机开始被作为一种可以直接进行对抗攻击的武器被应用到了战场中。

军用无人机相比载人机在隐蔽性、造价成本、平台适应性、飞行环境适应性、人员伤亡、续航时间等方面具备较大优势。军用无人机由于不需要考虑飞行员影响因素,在设计上可以完全为任务导向,速度、高度、航程、机动性、续航时间均可以突破人的生理极限。自从早在越南战争首次应用到战争后,在阿富汗战争、海湾战争、俄乌冲突均表现出色,受到军方青睐。

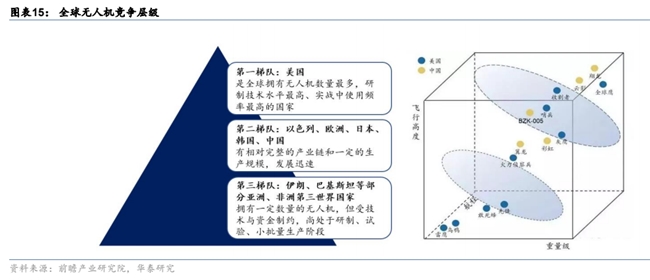

无人机已成为美国、法国、英国、以色列等国家武器装备发展的重点方向之一,也是我国未来武器装备发展的重点。目前来看,全球军用无人机种类丰富,性能、尺寸、重量和核心技术方面各有所长。其中以美国、中国、土耳其、伊朗、以色列等国家的军用无人机技术完备先进,广泛服役于各国国防体系。美国是全球拥有无人机数量最 多、研制技术水平最 高、实战中使用频率最 高的国家;中国、以色列、欧洲、日本、韩国具备相对完整的产业链和一定的生产规模,处于迅速发展的阶段;其他国家拥有一定数量的无人机,但由于技术与资金方面的限制,尚处于研制、试验和小批量生产阶段。

2.军用无人机价值量拆分

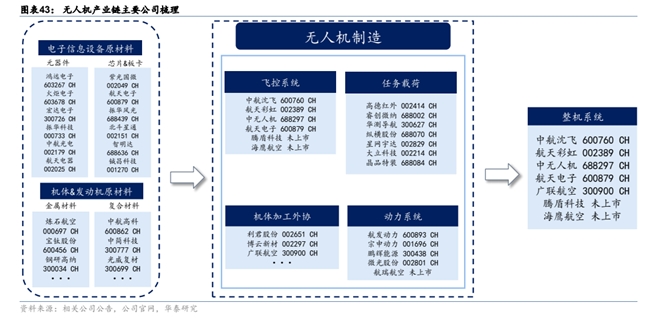

军用无人机是一套完整的武器系统,无人机平台是最基础的组成部分。一套完整的无人机系统一般由无人机平台、地面站、任务载荷及综合保障系统组成。其中无人机平台由机体、飞机管理系统、动力系统、机械电气系统、机载数据链系统等组成,是无人机实现空中飞行最基本的组成部分。地面站作为无人机的操控中心,在无人机执行任务的各阶段保障飞行安全和任务成功执行;任务载荷指无人机携带的完成指定任务的设备或装置,按用途可分为侦察监视、情报通信、电子对抗、武器弹药及其他民用装备等;综合保障系统由保障设备、工具、备件、技术资料等组成,对无人机系统起支持保障作用。

据《南华早报》2017 年 3 月援引斯德哥尔摩和平研究院(SIPRI)的一份报告称,一架彩虹-4 无人机的价格约为 400 万美元,考虑价格波动因素我们假设最新价格为 470 万美元。根据中无人机招股说明书以及国内某大型固定翼无人机公司介绍,我们对我国大型固定翼无人机原材料成本进行粗略测算。无人机产品价格中成本占比约82%,成本主要由直接原材料与人工构成,其中直接原材料占比约 92%。按照 1 美元=7 人民币汇率粗略换算,国内单架大型固定翼无人机的直接原材料成本约为 2482(470 万美元*7*82%*92%)万元。无人机直接原材料中成本占比最 高的是机载成品系统,占比约为 65.7%。该系统中成本占比最 高是光电吊舱,其次是雷达尤其是合成孔径雷达,再次是发动机,三者成本在机载成品系统中占比超 50%。此外,无人机机体系统成本占比约 14.8%;地面站系统成本占比约 17.0%,该系统成本主要由指挥控制站与视距链路地面站构成;综合保障设备系统成本占比约 2.5%。

无人机产业链相对丰富,整机环节参与单位较少。军用无人机产业上游主要包含机身相关的金属和非金属材料企业,以及航电等相关信息化设备所需要的元器件、芯片等电子元器件企业;中游则为飞行平台、任务载荷等分系统供应商,下游为整机总装厂商。

3.全球军用无人机市场规模不断上升,我国无人机军贸出口势头良好

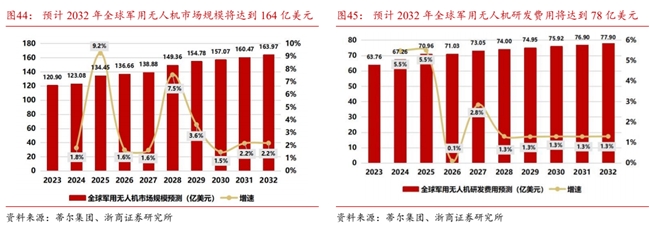

全球军用无人机市场:根据蒂尔集团报告预测数据,2023-2032 年全球军用无人机市场规模持续保持增长,2032 年全球军用无人机市场规模达到 164 亿美元,复合增速为 3.44%;研发费用方面,预计全球军用无人机研发费用从 2023 年 64 亿美元增长至 2032 年 78 亿美元,复合增速为 2.25%。

进入 21 世纪以来,我国军用无人机技术发展速度迅速,一批优秀*单位相继成立专门的无人机研发公司并推出优异的军贸产品,在世界军用无人机领域快速站稳脚跟。在技术层面上,我国与发达国家军用无人机的差距正在缩小。

近年来我国军用无人机市场在实际需求和政策指引的推动下呈现出稳中有升的态势,我们测算 2022-2030 年我国国内军用无人机市场累计规模约1731.21 亿元,对应 2023-2030 年 CAGR 为 30.81%;军贸市场方面,俄乌冲突或将带动国际无人机需求提升,根据蒂尔集团测算,全球军用无人机市场持续增长,2019-2028 年年均复合增速为 5.36%,俄罗斯和北约为应对冲突将侧重于自身需求和特定国家的军事援助,从而产生一定的国际需求空缺,我国的高性价比无人机装备有望填补需求缺口而持续受益。

4.军用无人机投资逻辑梳理

军用无人机以其零伤亡、高效率和低成本的优势,已成为现代战争中的关键武器平台。俄乌冲突增强了全球对国防安全的重视,并提升了相关投入,进一步突显了无人机在战争中的重要性,使其成为各国优先发展的军事装备。我国在无人机技术和性能上处于*地位,多款产品已成功出口并积累实战经验。在当前“十四五”规划下武器装备快速发展及国际形势紧张的背景下,我国无人机行业预计将实现快速增长!

相关个股:航天彩虹、中无人机、星网宇达、晶品特装、航天电子、大立科技、高德红外等。

参考资料:

1.2024-8-13浙商证券——大型固定翼长航时无人机领军企业,翼龙打造“中国制造”名片

2.2023-11-10银河证券——铸利剑,破长空

3.2023-9-13华泰证券——军用无人机:战场新宠儿

4.2024-8-2天风证券——大型固定翼长航时无人机系统领军企业,国内外业务双轮驱动

(风险提示:四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作风险自担!)

相关资讯

- 绿岛风亮相2026上海酒店展!硬核展示全场景酒店健康空气解决方案

- 欢网科技 × 创视科技战略合作 共建跨场景生活圈媒体矩阵

- 智汇云舟亮相2026中关村论坛 联合发起“通智行业大脑”联盟

- 交天下客,锦江酒店商旅伴你行

- AI拍照解题技术新突破,传音相关研究成果入选计算机视觉顶会CVPR 2026

- 锚定“三个第 一” 深化“四个更新” 宝能集团全面启动干部培训整改提升专项行动

- 不止5万赞助:东鹏特饮×张雪机车,WSBK上演最燃的逆袭故事

- 从院内走向消费端,脑动极光携手Tokyo Lifestyle,打开“AI健康+零售”新空间

- 苏州大学理想眼科医院提醒:2025年海军招飞新变化!做完近视手术也能参加选拔!

- 卓尔数科走进湖北大学,解码数字营销新趋势

- 平安银行信用卡双十一送羊毛促消费,“巨惠购”省心、省时、又省钱