四川大决策投顾:稳健增长+高分红,水务板块价值有望重估

四川大决策投顾 摘要:水务行业与生活和工业生产息息相关,量、价趋势上行,当前我国城镇供水普及率及污水处理率接近 100%,行业资本开支节奏趋缓,有望保障盈利能力,同时企业现金流充沛,分红可持续性强。

1.水务:重要的民生基础工程

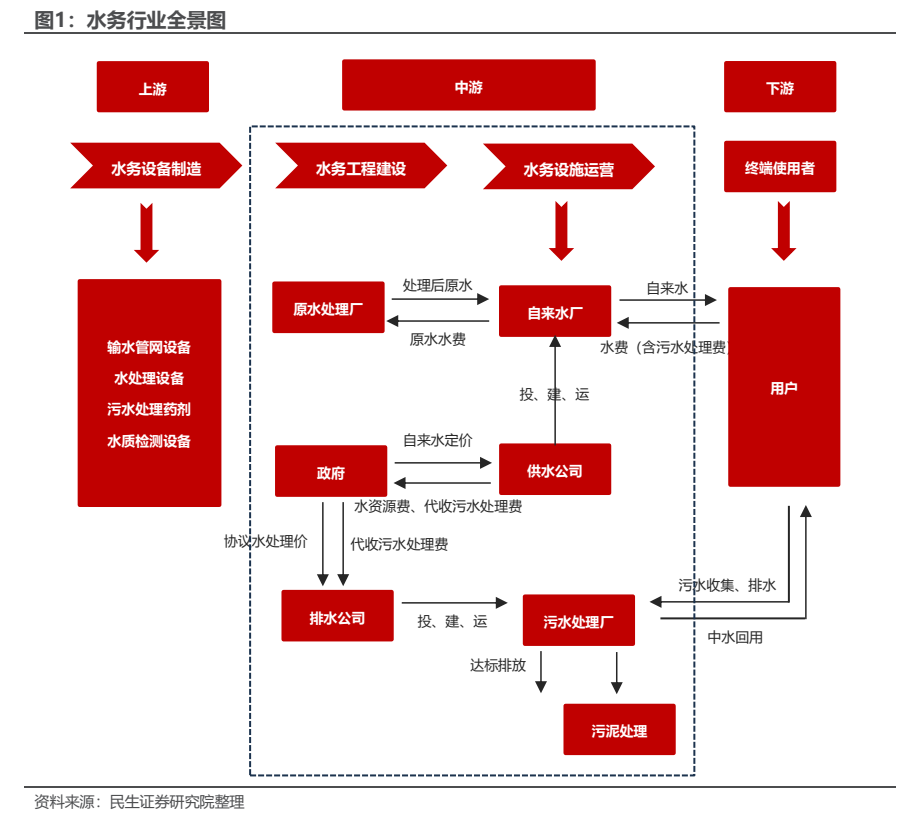

水务行业是涵盖水处理技术、水资源管理、供水管网和排水系统建设、污水处理、生活供水等方面的综合性行业。上游包括设备制造、工程建设;中游以水务设施运营为主;下游包括相关的企业用户和居民用户。其中,水务设施运营由原水供应、自来水生产、排水、污水处理及水资源回收利用等环节构成。

水务运营项目一般由政府招标,对于项目运营、水价等方面有严格的要求,主要采取特许经营的模式,一般特许经营权周期在 25-30 年,供水管网和污水收集管网的建设一般在特许经营服务区域内,因此水务运营具有地域属性及特许经营壁垒。水务行业是经济发展的重要支撑,随着城市化进程的推进和居民生活水平的提高,水资源供需矛盾日益突出。

2.水量:城镇化进程加快,自来水/污水量均呈现增长态势

城镇化进程加快,供水总量及生活用量增加。2012 年至 2022 年,城市供水总量从 523 亿立方米增长至 674 亿立方米,CAGR 达 2.57%,其中生活用水从 257 亿立方米增长至 379亿立方米,CAGR 达 3.94%,县城供水总量从 102 亿立方米增长至 126 亿立方米,CAGR

达 2.15%,其中生活用水从 56.6 亿立方米增长至 76.5 亿立方米,CAGR 达 3.06%,市政供水增长主要集中在以补短板为主的县城主体的饮水安全及向下延伸的城乡一体化项目中。

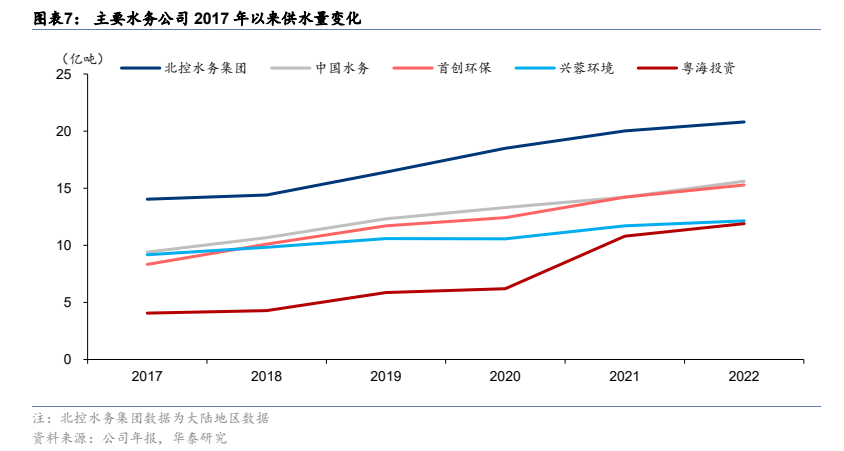

上市公司层面,主要水务公司供水量也呈现增长态势。我们选取 2022 年供水市占率前 5的水务公司作为样本,即北控水务集团(2.16%)、中国水务(1.62%)、首创环保(1.59%)、兴蓉环境(1.26%)、粤海投资(1.24%)。可发现自 2017 年以来,主要水务公司的供水量均逐年增加,其中增长最快的是粤海投资,2017 至 2022 年供水量由 4.06 亿吨增长至 11.90亿吨,CAGR 为 23.99%。

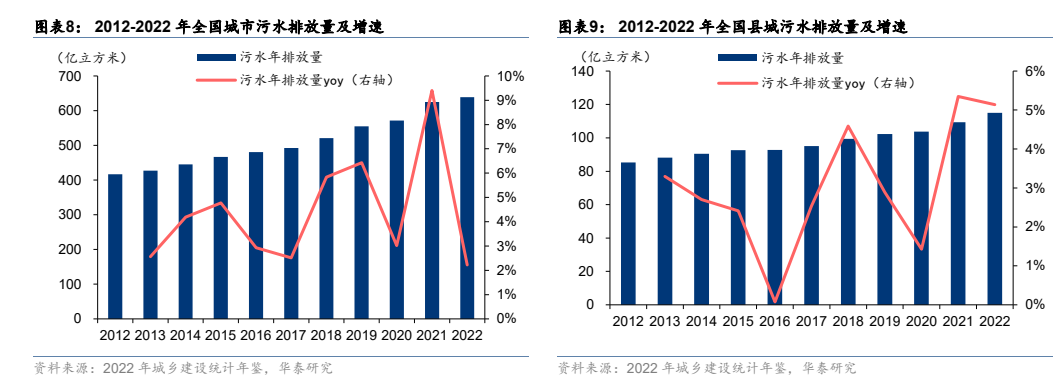

全国污水排放量逐年增加,城镇化进程推动下未来仍有增长空间。根据国家住房和城乡建设部统计数据,我国城市/县城污水年排放量由 2012 年的 416.76/85.28 亿立方米逐步上涨至 2022 年的 638.97/114.93 亿立方米,CAGR 为 4.37%/3.03%,2022 年全国城市/县城污水处理率为 98.11%/96.94%,趋于饱和。伴随工业化、城市化持续推进,全国污水排放量逐年上升,未来城市和县城污水排放量及处理量仍有增长空间。

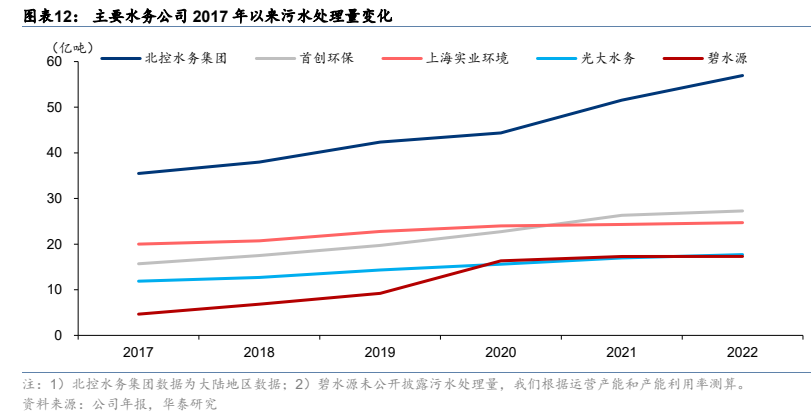

上市公司层面,主要水务公司污水处理量也呈现增长态势。我们选取 2022 年污水处理市占率前 5 的水务公司作为样本,即北控水务集团(6.46%)、首创环保(3.09%)、上海实业环境(2.80%)、光大水务(2.01%)、碧水源(1.96%)。可发现自 2017 年以来,主要水务公司的污水处理量均逐年增加,其中增长最快的是碧水源,2017 至 2022 年污水处理量由 4.65亿吨增长至 117.30 亿吨,CAGR 为 30.04%。

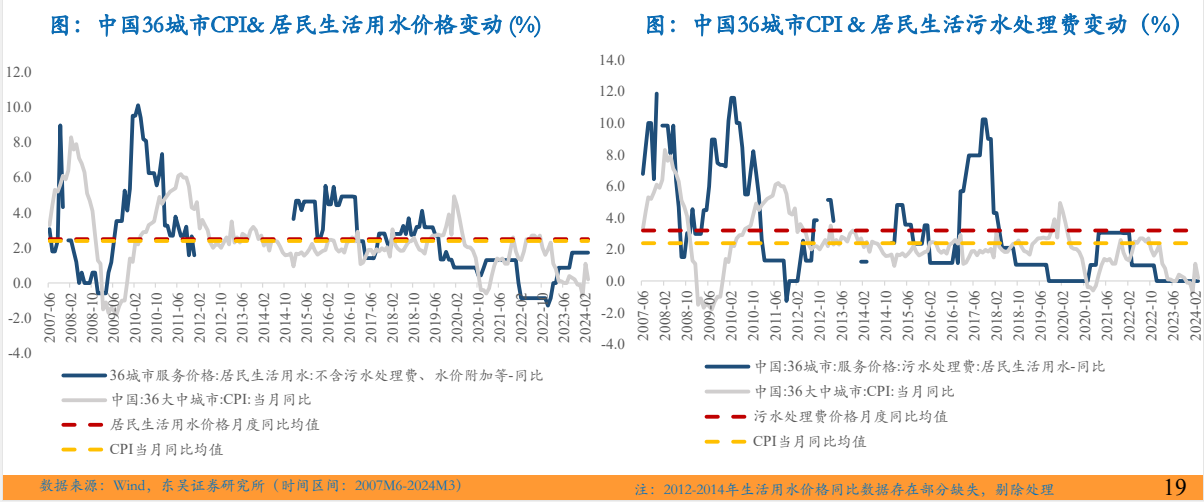

3.水价:长周期维度中国水价增速略高于CPI增速

基础水价:2007M6-2024M3,中国36个大中城市CPI月度同比均值为2.4%,36城市居民生活用水价格(不含污水处理费、水价附加等)月度同比均值为2.5%。2021年以来水价增速跑输CPI月度同比均值 0.59pct,出于体现真实水资源价值、保障项目合理盈利、防通缩等角度考虑,期待水价增长的均值回归。

前端污水处理收费标准:2007M6-2024M3,中国36城市居民:污水处理费月度同比均值为3.2%,高于CPI平均增幅0.8pct,2022年以来污水处理费收费标准的同比增速低于CPI增速,对比前期趋势,具备上行空间。

按照世界银行公布的中国城市化报告称,按照国际标准,目前中国的水价仍偏低,北京的用水成本不到柏林或哥本哈根等欧洲城市的

1/10。在悉尼、新加坡、伦敦和巴黎等其他全球化都市,水价和废水处理成本是北京的 6 至 7 倍。相比较而言,我国的水价仍然具备较大的上涨空间,虽然水费定价相对谨慎,但水价调整或是未来的大势所趋。

4.业绩稳健增长+优质现金流+高分红,优质水务资产价值有望重估

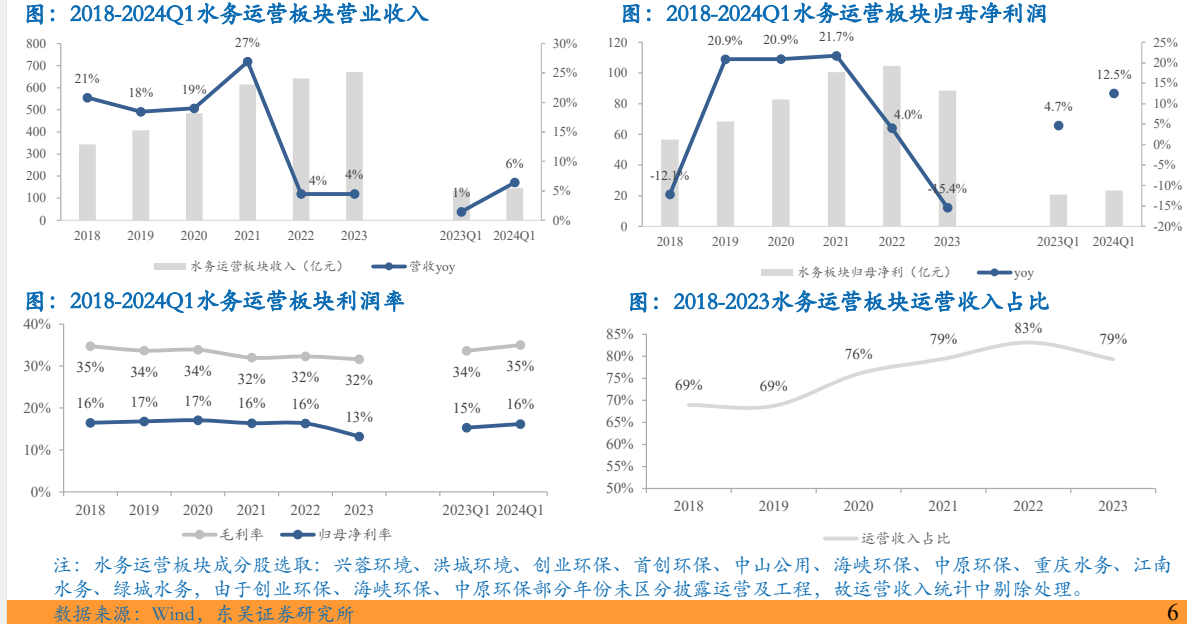

业绩稳健增长:供水和污水业务具备民生刚需属性,水务运营板块营收、利润总体保持稳步增长,利润率保持稳定。

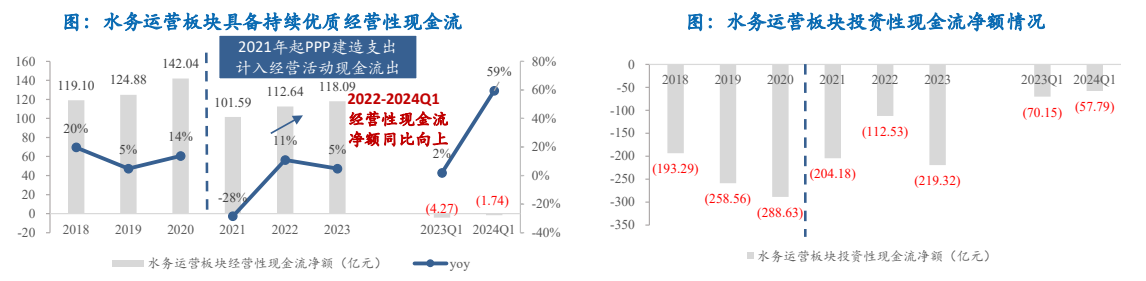

水务运营商业模式佳,具备优质现金流

经营性现金流:供水业务C端收费机制明确,污水处理费随水费一同征收,商业模式佳。2021年经营性现金流净额及净现比同比下滑主要系首创环保、中原环保于2021年开始将PPP建造支出计入经营活动现金流出。

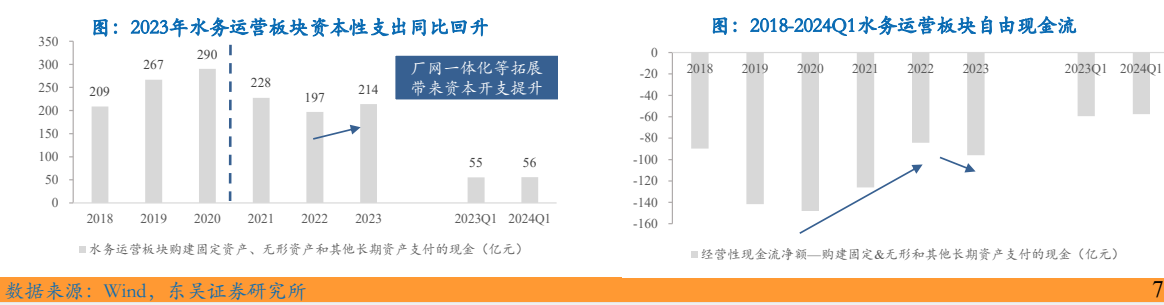

资本开支:随着水厂配套完备,提标改造高峰已过,2020—2022年资本开支呈下降趋势,2023年资本开支同比回升。

自由现金流:以“经营性现金流净额-构建固定&无形和其他长期资产支付的现金”衡量自由现金流,2020年以来自由现金流持续向好,2023年受资本开支上升影响,自由现金流承压。

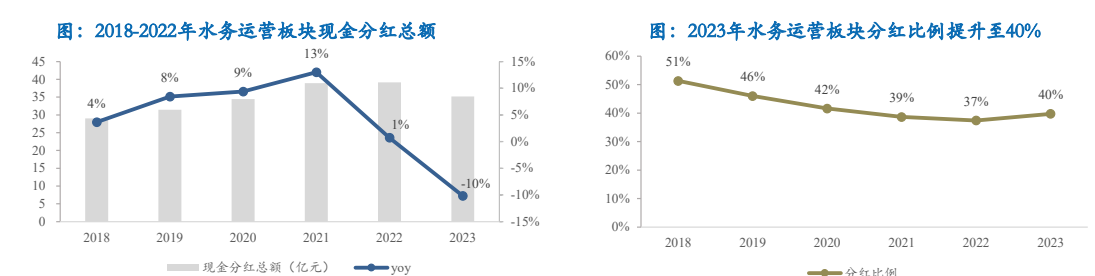

水务运营板块长期分红能力提升

分红能力:随着水务企业进入稳定运营期,自由现金流长期向好,内生分红能力将提升。

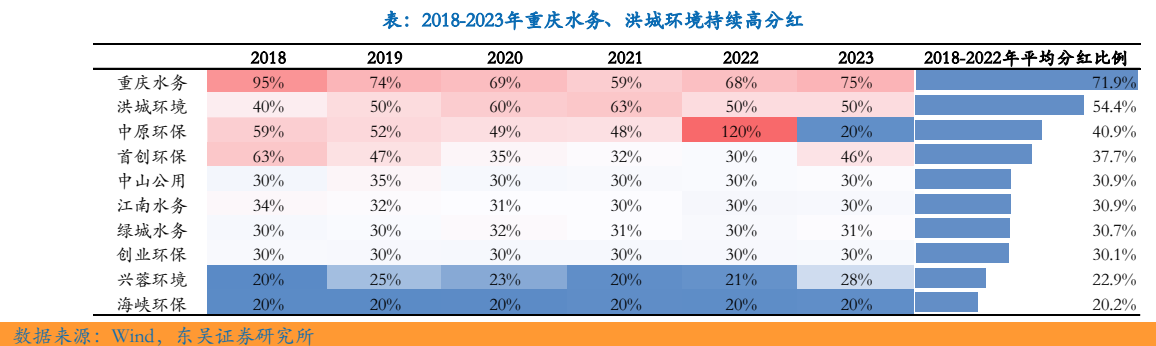

分红表现:重庆水务、洪城环境2018—2023年平均分红比例超50%,具备较强分红意愿。2023年首创环保、兴蓉环境提升分红比例。

5.水务行业投资逻辑与个股梳理

近年来我国经济发展进入高质量发展阶段,投资者对于高股息、确定性强资产的青睐程度明显增加。水务行业与生活和工业生产息息相关,量、价趋势上行,当前我国城镇供水普及率及污水处理率接近 100%,行业资本开支节奏趋缓,有望保障盈利能力,同时企业现金流充沛,分红可持续性强。

相关个股:洪城环境、首创环保、重庆水务、兴蓉环境、钱江水利、中原环保、江南水务。

参考资料来源:

1.2023-11-23华创证券——为什么高股息策略要配置水务资产?

2.2024-1-8民生证券——水务行业全景图

3.2024-2-6华泰证券——定价机制与调价测算

4.2024-6-2东吴证券——水务:稳健增长+高分红,价格改革驱动长期成长&价值重估!

(四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作风险自担!)

相关资讯

- HATC华安泰昌斩获资本杂志「多元交易平台服务大奖」 以科技赋能打造贵金属交易体验

- 400+大咖高管汇聚!2026汽车订阅与金融新生态创新发展论坛成功举办

- 白牌智能锁缘何“逆袭”,5个月成交额突破1000万

- 星炽动力具身智能机器人正式进入量产阶段——制造体系完成从验证到交付的关键跨越

- Kaadas凯迪仕再度斩获“缪斯设计奖”金奖,i60 Ultra登上国际设计舞台

- 新智具身×复旦大学触觉技术报告

- 七鑫易维启动高校眼动科研赋能计划,以技术开放推动高校科研创新

- 泰诺麦博(股票代码:688806)登陆上交所科创板 全人源单抗创新企业正式挂牌上市

- 3年布局全球96个国家和地区,从速度看皓丽的发展之道

- “美团用餐,用友入账”,YonSuite助力企业“降低成本”又进一步

- 长电科技获《机构投资者》2024年度亚洲最 佳管理团队评选多项殊荣