你真的了解FCA监管吗?这几个误区千万要注意!

英国FCA作为全球最严格、最权威的监管,是佐证一家平台合规性和安全性最重要的依据之一。

这几年,随着交易行业规模不断扩大(最高单日交易额曾高达11万亿美元,是全球股市的11倍),很多平台希望纳入FCA牌照来增强自己的资信证明,但是FCA超高的门槛又将大部分平台拒之门外。

所以,一些黑平台就打着FCA牌照的名义招摇过市。虽然FCA会定期公布黑平台名单和风险预警,但是为了防止在预警发出前就已经对自己造成实质性损害,我们要学会识别并规避关于FCA监管的几个误区。

误区一:持有FCA牌照=享受FCA监管

这是最常见的误区之一。

很多人只要看到FCA牌照,并且确实在FCA官网查询到相关的信息,就认定这个平台是受FCA监管的平台,但实际上我们经常提到的真正的FCA监管是特指其中的两种。

这里要强调一下,FCA一共有4类7种牌照:

①全监管:投资咨询牌照、STP牌照和MM牌照

②AR牌照:介绍型AR牌照、独立性AR牌照

③支付牌照

④EEA牌照

只有全监管牌照,是真正受到FCA监管的,并且享受FSCS最高8.5万英镑的赔付保障。但是要注意,只有STP和MM牌照才有展业的资格,也是我们在查找平台监管时唯二的选择。

AR牌照,就是代理牌照。介绍型AR是不具备展业资格的,独立性AR虽然可以提供交易服务,但是他的服务器不是主标,而且这一类平台的合规工作是由主标授权的平台负责的,并不直接受FCA监管。

支付牌照就更不用说了,和支付相关的,和交易服务完全没有关系。

最后是EEA牌照,这是最容易发生假的牌照。因为前面6种不管是否能够提供交易服务,都属于FCA监管的范围,都具有一定的申请难度。但是EEA牌照是完全不受FCA监管的,说白了一点,EEA牌照就是FCA为其他欧洲监管的平台提供的一个注册号,这是英国为其他欧洲经济体提供的便利而已。

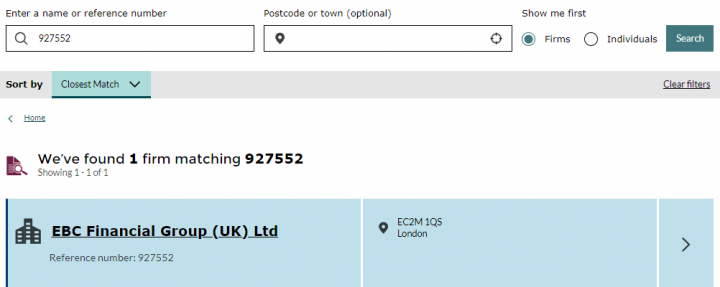

至于识别方法,也非常简单。一般正规FCA平台都会提供一个监管号。比如我所在的券商EBC平台,监管号是927552。

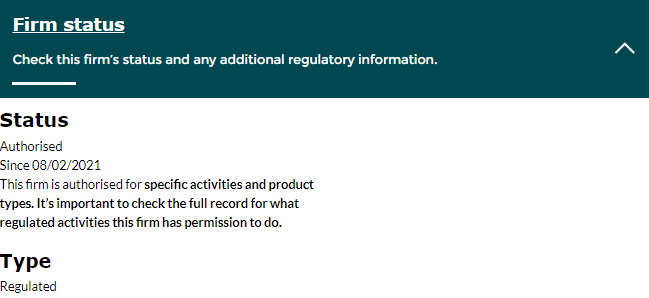

会发现有且只有一个结果。点开券商EBC Financial Group(UK)Ltd后,我们查找Firm Status,会看到Status和Type分别是Authorised和Regulated,这就是全监管牌照。

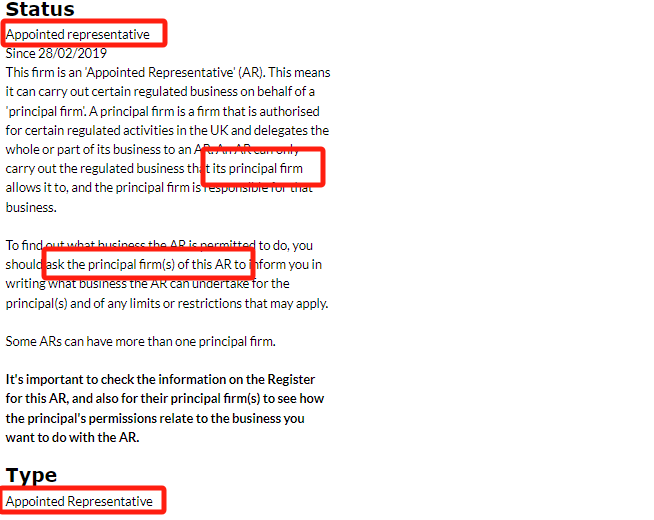

而如果是AR牌照,则是appointed representative,而且FCA还标准的非常清楚,一定要看主标平台是不是真的授权了,也就是说不受FCA直接监管的。

支付牌照,一般分别是Authorised Payment Insititution和PSD

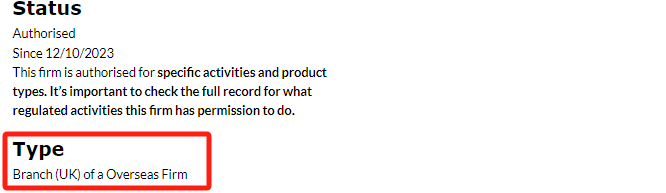

最后是EEA牌照,Type会显示Overseas Firm,有的甚至在Status显示EEA Authorised

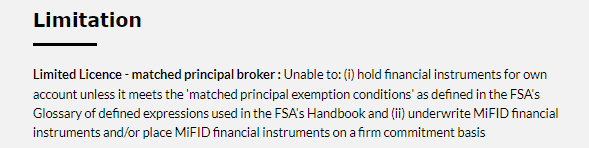

特别提醒的是,全监管牌照下,还要额外看一下Restrictions,在Client Money中,如果是cannot hold and control,就是投资咨询牌照,是不可以提供交易服务的。

如果你想找一个纯抛单的平台,还需要看Investments中Dealing in investments as principal中的Limitation,比如EBC平台显示的是matched principal broker,就说明是纯抛单STP平台。

误区二:全监管的STP和MM牌照=可以交易差价合约

虽然全监管的STP和MM牌照确实代表了最高的监管资质,但是能不能交易外汇、股指、大宗商品等差价合约,还要看平台授权提供的交易工具。

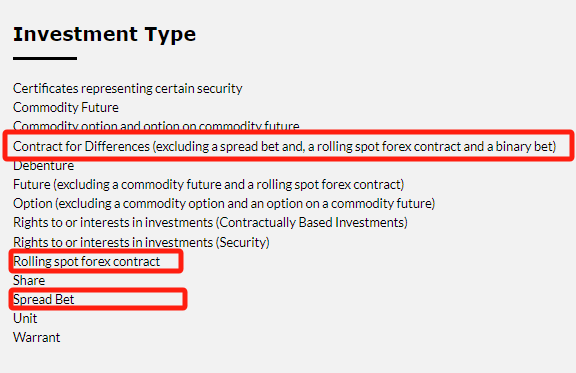

一般我们看Investment Type。这里同样以EBC为例,可以看出EBC提供多达14种投资类型。

虽然差价合约就是Contract for Differences,但是FCA将Rolling spot forex contract和Spread Bet从差价合约中单独列示出来了,所以一般要包括这三个,才能提供完整的交易品种。从这里可以看出,EBC能够提供完整的差价合约交易工具。

如果你所在平台的Investment Type,不包括这三项,你就要小心你交易的部分品种可能不在授权范围内,那么很可能你的账户不在FCA监管下。

误区三:FCA牌照=FSCS赔付保障

这个误区包含两个部分。

*个就是,不是平台持有FCA牌照就行,你的账户必须开在FCA监管牌照下;

第二个就是,不是所有FCA牌照都享受FSCS赔付,必须是全监管牌照或者独立型AR牌照。

之所以这么说,是因为如果不是全监管牌照或者独立型AR牌照,连展业资格都没有,根本不会发生赔付等问题。

这种情况下,你多半是被开在离岸账户下。

但是FSCS赔付计划只针对FCA牌照,因为其他牌照导致的平台倒闭等问题,是无法受到FSCS保障的。所以,识别账户的监管牌照永远是*项最重要的事情。

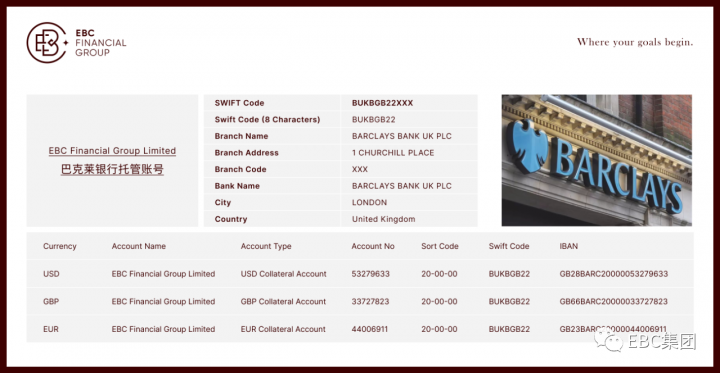

另外,还有一个比较简单的方法可以识别你的账户是不是在FCA监管下,就是看你资金的流向。如果你确认在平台开的是FCA账户,那么你只能通过电汇出入金,而平台一般也会提供电汇入金的银行账户。

比如券商EBC就公布了自己的巴克莱银行托管账户。当你通过电汇入金时,可以直接查询资金流入的账户,如果账户信息一致,那就说明你的资金独立托管,并且受到FCA监管。

误区四:FCA牌照=小于30倍的杠杆

这个准确来说,不能算误区。因为针对零售用户,FCA确实不允许持牌机构提供30倍以上的杠杆,具体如下:

①主要货币对的杠杆限制为30:1;

②非主要货币对,黄金和主要指数的杠杆限制为20:1;

③除黄金以外的商品和非主要股指的杠杆限制为10:1;

④单个公司股票的杠杆限制为5:1;

⑤加密货币的杠杆限制为2:1;

关于30倍杠杆最近几年被反复提及的原因,主要是一些平台宣称FCA不接受30倍以上的杠杆,凡是可以开30倍以上FCA账户的都是黑平台。

这个说法的诱导性很强,而且很长一段时间让大家信以为真。之所以这么说,原因有两个:

一是自称有FCA牌照的黑平台让交易者对FCA账户望而却步,从而引导开设离岸账户

二是FCA账户对于平台来说意味着强监管,可以让用户通过离岸账户绕开FCA监管。

实际上,FCA针对专业用户宽松很多,最高可以达到100倍杠杆。用FCA自己的话来说,要在MiFID II框架内,逐渐引导投资者从零售交易者转变为专业投资者。

但对于平台方来说,确实是不折不扣的压力。首先就是只要FCA账户交易,平台就必须向FCA缴纳200万英镑的保证金,作为风险对冲;其次保证金是要不断追加的,所以交易量越大,平台资金压力也就越大,才会有平台持有FCA牌照却竭力要让交易者开离岸账户。

可惜的是,我所知道的真正可以FCA账户的平台只有寥寥几家,其中就包括券商EBC平台。EBC在开户过程中会主动提示账户类型,并且还需要交易者向FCA提交认证材料。对于认证过程中产生的费用,券商EBC还会提供全额补贴。

以上就是在寻找FCA持牌平台和开户过程中,可能会遇到的一些误区。如果没有提及到的,也欢迎大家补充。

这其中每一步都非常关键,不仅涉及到交易安全,还涉及到FSCS赔付保障的兑现等等,在选择时一定要保持谨慎。就我的使用体验而言,EBC是一家值得信赖的真正FCA监管平台。

相关资讯

- 绿岛风亮相2026上海酒店展!硬核展示全场景酒店健康空气解决方案

- 欢网科技 × 创视科技战略合作 共建跨场景生活圈媒体矩阵

- 智汇云舟亮相2026中关村论坛 联合发起“通智行业大脑”联盟

- 交天下客,锦江酒店商旅伴你行

- AI拍照解题技术新突破,传音相关研究成果入选计算机视觉顶会CVPR 2026

- 锚定“三个第 一” 深化“四个更新” 宝能集团全面启动干部培训整改提升专项行动

- 不止5万赞助:东鹏特饮×张雪机车,WSBK上演最燃的逆袭故事

- 从院内走向消费端,脑动极光携手Tokyo Lifestyle,打开“AI健康+零售”新空间

- FFALCON雷鸟ACE计划新征程:千级分区MiniLED新品来袭

- 衣邦人正式成为浙江广厦篮球俱乐部官方正装合作伙伴

- 国际金价终于跌了!抓住盈利机遇实现新年开门红