Mini LED背光显示:逆势成长,引领产业升级

作者介绍

何敏,容亿高级投资经理,清华大学工科本硕,重点关注半导体、汽车电子、新能源等领域。

赵炬,容亿投资高级合伙人,重点关注芯片器件、智能硬件、新能源、新材料。

容亿观点

1、国内厂家在主流 LCD 面板产能的全球份额已过半,Mini LED背光是在传统LCD性能提升有限、而大尺寸OLED停滞不前情况下的重要抓手,能够在可控成本范围内大大提升LCD产品竞争力,也是在Micro LED难以较快规模商用的背景下,最贴近产业升级发展需求的确定性演进方向。

2、在技术方案方面,AM驱动的Mini LED背光技术逐渐在成本和性能之间取得平衡,相较PM恒流、PM扫描方案更具落地可行性,成为对抗大尺寸OLED的有利法宝,也具备出下探至中等尺寸和中端产品的有利条件。

3、从下游应用来看, Mini LED电视渗透率迎来拐点,成为中高端电视的确定性演进方向,并同步向车载显示、IT显示等领域快速渗透。我们预计,未来3-5年Mini LED背光电视的渗透率将达到30%以上,多个领域的快速发展将带动Mini LED背光驱动芯片需求攀升。

导语

近年来,以Mini LED、Micro LED为代表的新型显示技术方兴未艾,被行业寄予厚望。随着技术的积累突破和成本的显著优化,Mini LED相关的显示产品已经率先步入规模放量阶段,以中高端电视为代表的中大屏下游应用正在因此大放异彩,让“苦韩久矣”的国内显示产业焕发新生。

1、什么是Mini LED背光显示?

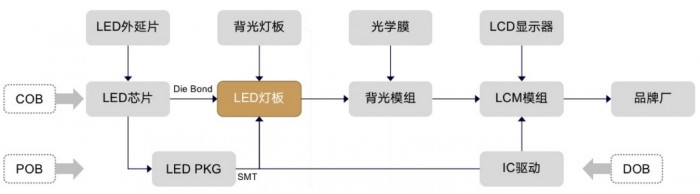

Mini LED又称为“亚毫米发光二极管”,Mini LED显示可以分为Mini LED直显和Mini LED背光两种。本次重点讨论的Mini LED分区背光区别于传统的侧入式背光和低阶直下式背光,LED芯片尺寸一般在100~300微米,LED芯片间距在0.1~1mm之间,具备数百分区以上的分区控光,采用POB、COB、COG等封装形式,从而以更小的光学距离、更精细的控光分区、更低的功耗水平、更薄的模组厚度,为LCD的色域、对比度、功耗等方面带来全面提升。

由于分区控光的存在,Mini LED背光LCD的产业链新增了背光驱动IC厂商等参与方,并且往往会受到终端品牌厂商的高度重视,各方密切配合方能打造出优质的Mini LED分区背光显示产品。

MiniLED背光LCD产业链(来源:行家说Research)

2、Mini LED背光显示综合性能优异,是国内厂商弯道超车的重要抓手

Mini LED背光的LCD显示效果相比传统LCD大幅改善,与OLED接近又各有千秋,相比Micro LED技术难度更低、更易实现量产,综合性能表现出色。

综合而言,Mini LED背光显示主要有以下几个方面的优势:

1)通过采用更小、更密的LED芯片,实现更高的亮度(显著优于LCD和OLED),从而容易实现更好的HDR效果;

2)分区数量可根据产品定位灵活选择,通过分区控光技术,可实现精细调光,显著提高对比度;

3)通过搭配QD量子点膜,实现更宽的色域,效果非常接近OLED;

4)通过升级封装技术来减小光学距离,可以让显示器更加轻薄;

5)暗区可以降低亮度或者关闭分区,降低功耗,更加省电。

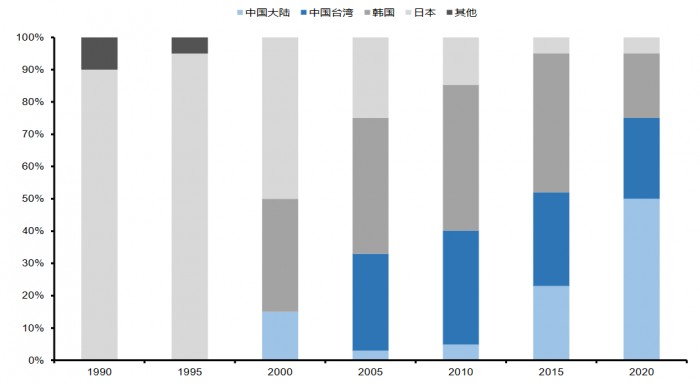

显示面板从美国引领,到日本垄断,再到韩台赶超,现如今已经进入中国大陆主导的全新时代。根据 Digitimes 的数据,随着全球LCD面板产能向我国转移,在目前主流的 LCD 面板产能上,大陆厂家全球份额占比已经达到56.6%,2025年有望提高到71.6%。

1990-2020年全球LCD产能区域分布情况(来源:智研咨询、国金证券)

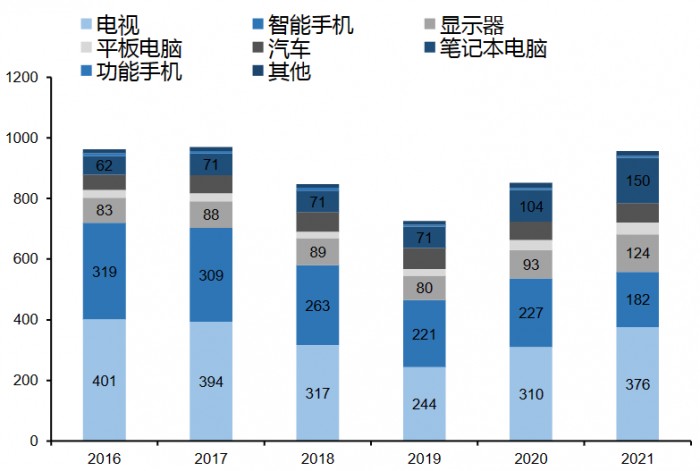

从下游应用来看,电视是LCD显示面板产值占比最高的领域,超过智能手机和笔记本电脑之和。因此,我国京东方、华星光电等面板企业以及下游终端厂商如何利用好巨量的LCD产能,并持续升级甚至对抗韩国高端OLED(尤其是在大尺寸领域),是举国产业链升级发展的重要议题。

全球LCD显示面板产业产值(单位:亿美元) ,来源:惠科招股书、国金证券

然而,目前LCD产品普遍定位中低端,尤其在大屏电视方面,低端LCD与OLED电视性能差距较大,终端厂商虽尝试多种方案但效果不明显,很难进一步提高产品附加值和利润。而Mini LED背光技术的加持正是LCD产品升级的重要抓手,厂商有望通过较少的投资灵活地进行产品升级,并起到利润增厚的效果。

3、以AM驱动的Mini LED提供了综合成本低、提速量产的优选方案

自2017年左右业界开始对Mini LED背光技术投入研发以来,以苹果、三星、华为、TCL等为代表的终端厂商陆续尝试将该技术应用于显示器、iPad、电视等产品。在此过程中,业内对多个关键问题进行了积极的探讨和有效的尝试。

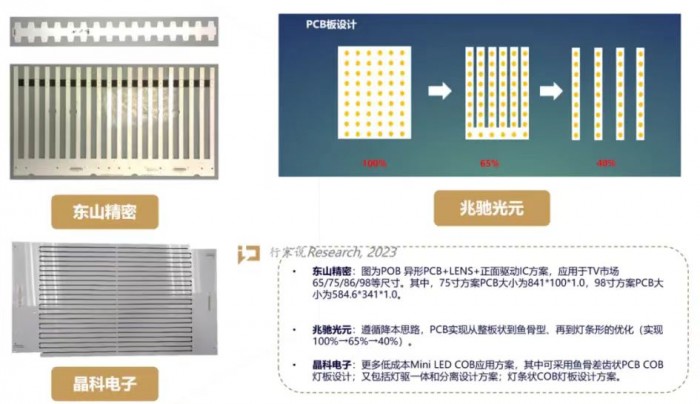

在技术方面,业界对Mini LED背光模组采用PCB/玻璃基板,以及PM直驱/PM 扫描/AM驱动模式等技术路线意见不一。最早京东方曾尝试玻璃基,目前大多收敛到较低成本的单层PCB铝基板方案。驱动方式则与分区数量、基板选择、显示效果等密切相关,近年来AM方案日益受到业界认可和广泛应用。

PCB降本方案,来源:行家说Research

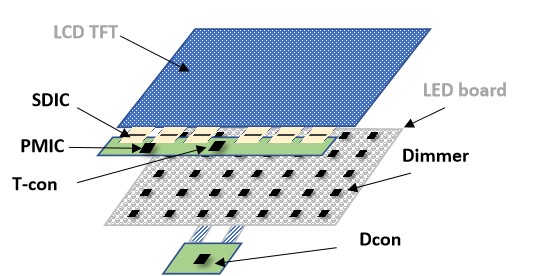

Mini LED背光控制需要背光控制芯片(DCON)和背光驱动芯片(Dimmer)搭配完成。一般每块屏幕需要一颗DCON,其作用类似于 “总控开关”,用于控制背光源。Dimmer可分为单通道、4通道、8通道、16通道等类型,一个通道对应一个分区,一个分区可以覆盖多个LED灯珠。总体而言,分区数越高,画质越细腻,对比度等显示效果越好。同时随着LED芯片数量和分区数量的增加,Mini LED背光模组中LED芯片和驱动芯片的成本也会相应增加。

Mini LED背光模组示意图

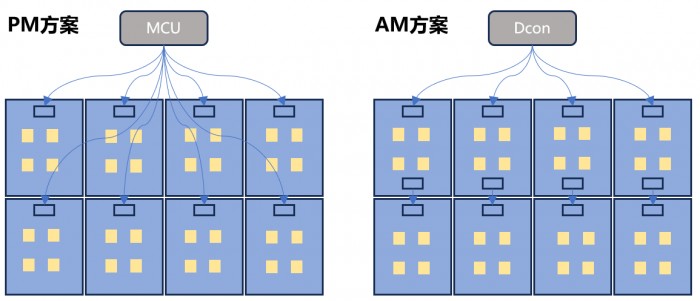

在PM模式下,当分区足够多时,背光模组可能出现布线困难、IC 数量多而无放置空间、线材连接复杂、成本过高等问题。AM 方案通过做小 IC 尺寸、更窄线宽布线等方式,可支持更多分区排布,满足更高显示画质的要求。

PM 驱动VS AM驱动方案架构

在AM驱动模式下,每一个分区的LED能同时独立控制,且每个分区之间不会相互干扰,易于实现高分区、高亮度、高对比度、高刷新率,相对PM扫描模式具有无频闪、健康护眼的优势,还可搭配单层PCB或者玻璃基板,适合数百到数万分区使用,综合成本也*,是近来逐步成熟并得到量产的优选方案。

去年以前,市场上的 Mini LED背光设计方案大多采用PM直驱或PM扫描方式,难以在成本和性能之间取得平衡,且驱动芯片以进口为主。AM驱动方案的成熟是成本下探的关键突破点。根据我们的测算,Mini LED背光模组在中高分区采用AM驱动方案时,由于驱动芯片、PCB基板、线缆等方面的成本节省,比PM恒流方案节省40%左右的成本,成本优势明显,因而得到终端厂商青睐。

4、Mini LED背光电视先行,车载显示屏提速,多点开花

从下游应用来看,Mini LED背光显示逐渐在成本和效果之间取得平衡,正快速切入传统背光的LCD电视与高价高端的OLED电视之间的广阔市场,并同步向车载显示、IT显示等领域快速渗透。

MiniLED背光电视先行放量

1)大尺寸OLED产能受限,国内电视厂商产品升级需要另辟蹊径。

OLED电视因为良好的显示效果和高昂的价格,一贯被视为高端电视的天花板。然而,从市场表现来看,2022年全球出货量不到700万台,成本居高不下是制约其向中低端普及的主要原因。

在中小尺寸OLED面板领域,国内企业市场份额已提升至30%左右,但在大尺寸OLED面板领域,韩国厂商垄断了全球95%以上的市场份额。2022年,LGD大尺寸OLED产能占全球总量的85.5%;其次为三星Display,占比13.9%。然而,无论是LGD的蒸镀W-OLED技术,还是三星的蒸镀QD-OLED,都面临良率低、成本高等问题,TCL等中国厂商布局的印刷OLED技术仍未具备大量产条件,有限的大尺寸OLED产能仍然主要掌握在韩国厂商手上。

据我们统计,LGD的大尺寸W-OLED面板折合55吋的年产能约1000万片,2021、2022年利用率不到80%。据韩媒报道,LG大尺寸OLED新产线的投资已经延长到2028年以后。三星大尺寸QD-OLED面板折合55吋的年产能约200万片,以自用为主,生产成本据称是LGD的1.3-1.5倍,还需持续降本和提高良率。

此外,下游电视厂商格局相对分散,对面板厂定价能力有限。LGD的80%以上大尺寸OLED产能都供应给了LG电子和索尼,这对包括海信在内的其他品牌形成了重大制约。因此,对多数国内外品牌而言,要追求产品升级、利润提升,必须要另辟蹊径。

2)国内头部电视厂商出货量已跃居全球前三,产品技术创新和供应链优化成效初显,并将持续得到巩固。

根据奥维睿沃的数据,2022年虽然全球消费电子萎靡不振,但中国电视品牌仍然逆势销增,海信和TCL的全球销量均超过LG,分别位居全球第二、第三。这一方面与国内厂商走国际化战略、持续并购扩张有关,另一方面厂商发力技术创新、优化供应链更是功不可没。

技术创新方面,以AM驱动的Mini LED背光为代表的创新技术突破,让中资品牌在中高端产品竞争力方面相比老牌对手三星、LG、索尼等更有底气。国内厂商因势利导,积极探寻Mini LED背光的LCD高端化路线。据调研机构Omdia,对于65吋4K的高端电视,Mini LED背光电视面板目前的成本与OLED电视面板接近甚至更低。LGD的白光 W-OLED制造成本估计约为 680 美元;三星的QD-OLED制造成本估计约为 1040 美元;Mini LED背光液晶电视面板的制造成本约为 411-991 美元,取决于Mini LED芯片数量和分区数量。根据我们的估算,65吋4k的Mini LED背光电视面板目前的实际成本可能比411美元更低,在性能上接近OLED的同时,价格方面也已经具备向中低端市场下沉的基础条件。

供应链优化方面,随着LCD面板、驱动芯片、画质芯片等核心供应链在国内的不断成熟,国内终端厂商在面板技术抉择和供应商选择方面获得了更大的自由度。以背光驱动IC为例,过去几年行业主推的PM方案芯片厂商以TI、iWatt、聚积科技等美日台厂家为主,整体方案成本居高不下。近年来兴起的AM方案不仅综合成本大幅下降,芯片厂商格局也对国内厂家更有利。国内也涌现出华源智信、显芯科技等优秀的创业企业,充分保障了海信、TCL、小米等厂商Mini LED背光电视的快速发展。

3)龙头厂商带头战略布局MiniLED,MiniLED背光电视放量如火如荼。

从TCL、海信两家国内龙头电视厂商的布局来看,Mini LED背光电视已经成为两家战略布局的重要方向,并且正在业绩上快速兑现。

TCL:较早投入研发,确立了中高端+大屏的发展战略,坚持多措并举押注MiniLED。在LED领域,TCL与三安光电成立合资公司,并与隆利科技等背光模组厂战略合作。TCL进行了Mini LED产能的全球化布局,拥有10条整机产线,目标2024年实现产能1000万台/年,对Mini LED的信心和野望不可谓不足。2022年TCL 电子的Mini LED智屏出货量增长26.8%,在2023上半年,Mini LED智屏全球出货量同比升幅高达114.5%。

海信:向MiniLED战略升级发展,大有后来居上的态势。2022年9月海信ULEDX战略升级,发布了一系列Mini LED背光电视,虽起步晚略于TCL、三星等同行,但追赶势头十分强劲。2022年12月,海信通过集中竞价方式入股乾照光电,战略布局Mini /Micro LED芯片。再加上控股公司信芯微Tcon和AI画质芯片加持,进一步完善了Mini LED产品能力。从今年9月海信最新发布的Mini LED电视阵容来看,其出货量值得期待。

不仅TCL和海信,紧随其后的小米、创维、长虹、华为等品牌厂商也长驱直入,陆续推出Mini LED背光电视,这场进击之战正在热闹上演。

根据行业机构调研,Mini LED 背光产品 2021 年出货量约为1000 万台,2022 年出货量突破1700万台,同比增长74%。洛图科技发布的追踪数据显示,截至2023年6月,中国电视市场Mini LED电视的销量较去年同期实现翻倍增长,国内线上市场Mini LED电视销售额渗透率达到10.7%,在消费整体疲软的形势下实现逆势增长。与此相对照的是,OLED电视2023年1-7年全球出货量同比下滑21%,预计全年出货量下滑18%。

MiniLED背光上车提速

汽车智能座舱的快速发展显著带动了车载显示屏的需求提升。数据显示,2022年全球车载显示屏出货量约为1.7亿片,预计2023年出货量将达到2亿片,到2028年,全球车载显示屏出货量有望达到2.7亿片,保持较快增长。

Mini LED高亮度、长寿命、高可靠性的特点与汽车高档耐用品的属性*匹配。在高度重视安全性的驾驶场景,Mini LED相较于OLED,在可靠性、使用寿命、稳定性、亮度方面优势明显,正逐步受到车企青睐。

从终端车企来看,Mini LED背光显示技术逐步在理想L9安全驾驶交互屏、凯迪拉克LYQIQ环幕式大屏、蔚来ET&仪表屏和空调屏等车型落地。预计随着AM Mini LED方案在汽车领域的测试验证向前推进,将有更多车型采用Mini LED背光显示方案。早早布局Mini LED的背光模组厂商隆利科技,已经实现了向多家客户供货,2022年还与博世签订了价值数亿美元的采购合同,充分享受到了先发优势。

此外, Mini LED在多个领域新品频出。在笔电领域,Mini LED将与OLED并驾齐驱,预计保持10%左右年增速。在VR领域,Mini LED背光技术中短期内被选择性较强。在医疗领域,LG、海信、TCL等大厂也陆续推出Mini LED背光的医疗显示器。相信随着产业链进一步成熟,Mini LED背光显示将多点开花。

国产背光驱动芯片迎来黄金发展期

从上述分析可以看到,Mini LED背光已经从“过渡技术”发展为LCD的升级法宝,能够在可控成本范围内大大提升LCD产品竞争力,也是在Micro LED难以较快规模商用的背景下,最贴近产业升级发展需求的重要技术。

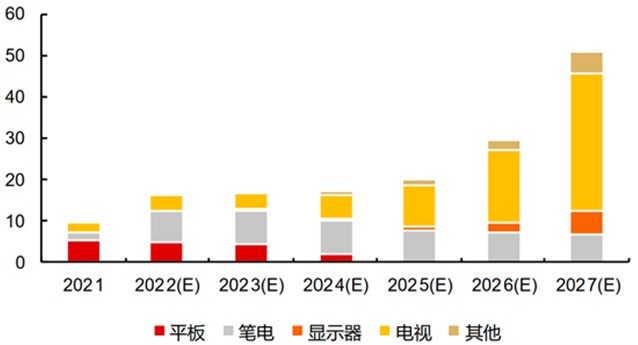

由于产业链的逐步成熟,以及AM整体方案的突破,我们预计到2027年左右,Mini LED背光电视渗透率将达到30%甚至更高,Notebook、Monitor、车载显示器等领域的渗透率也将逐步提升,综合渗透率将在10%以上,充分带动Mini LED产业链的繁荣发展。

与此同时,随着相关技术的进步,单个Mini LED背光显示产品的分区数量也将以较快的速度增加,以实现显示效果的进一步优化提升,从而拉动Mini LED背光驱动芯片需求的快速攀升,我们预计未来至少有50亿以上的市场需求。

2021-2027年全球Mini LED背光产品出货量预测(百万台)

基于以上判断,我们在产业链中挖掘出一家引领Mini LED背光驱动芯片及整体方案供应商「华源智信」。

「华源智信」是国内最早研发布局Mini LED背光驱动芯片的厂家之一,多种方案均有布局,今年迈入高速发展期。华源智信的Mini LED背光驱动芯片覆盖AM和PM两种驱动方案,目前以其首创的主动式AM方案为主导,支持客户灯板式、灯条式、鱼骨式等多种背板形式,铝基、FR4、玻璃基等多种背板基材,以及POB、COB、COG等多种封装形式,广泛适用于TV、MNT、NB、Auto等显示产品。华源智信依托过硬的产品实力,领 先的技术创新,以及有效的大客户战略,与海信、小米、创维、长虹、康佳、视源等主流客户均达成了深入的合作关系,预计全年营收相较去年将有数倍增长。

面向未来,我们预计Mini LED背光显示将在电视、车载、IT等领域持续快速渗透,华源智信有望持续引领Mini LED背光驱动芯片的发展,助力产业伙伴共同成长。