龙图光罩:复合增长率75%,估值增加28%达17.8亿,国内稀缺标的

近日,科创板拟IPO企业龙图光罩更新了二轮回复,其作为半导体材料企业,在最近三年取得了非常不错的增长,收入复合增长率达到75%。

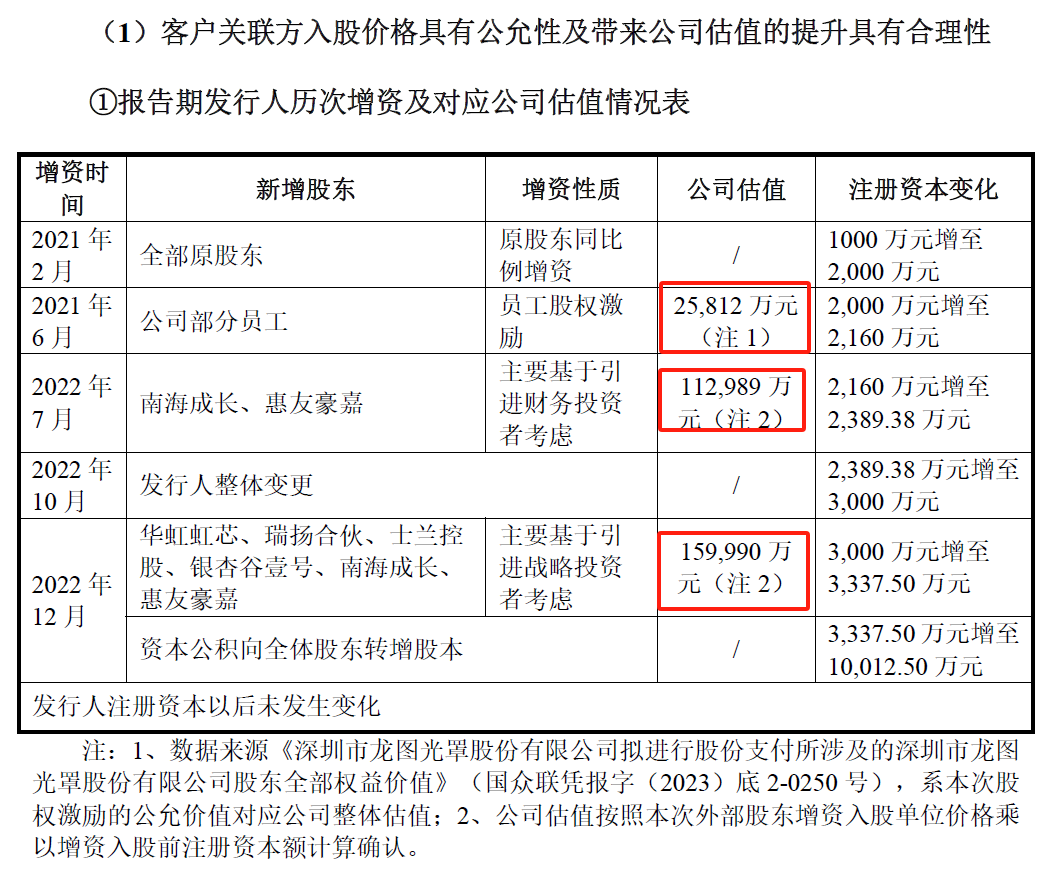

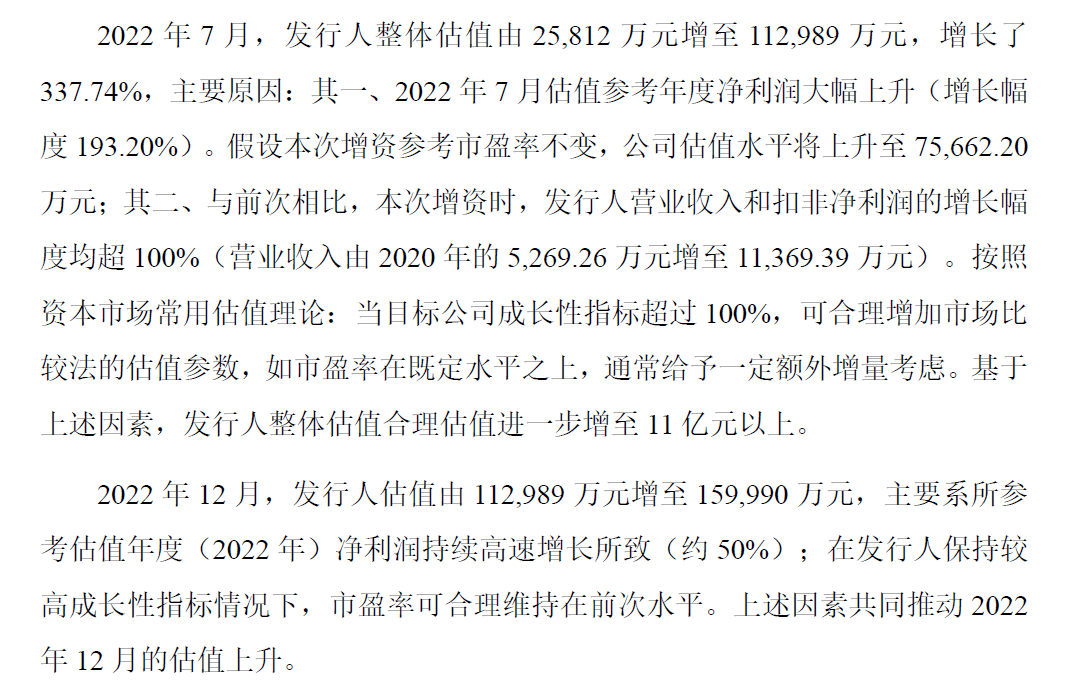

同时,公司的估值也水涨船高,两轮外部融资的估值也充分的反应了公司的价值。在提交IPO申报材料之前,2022年12月的融资估值在17.8亿元左右,此前2022年7月,融资后的估值为12.5亿元左右,分别融资1.8亿元、1.2亿元,因此第二轮估值为投前16亿元,相较于前一轮投后估值增加了28%左右。

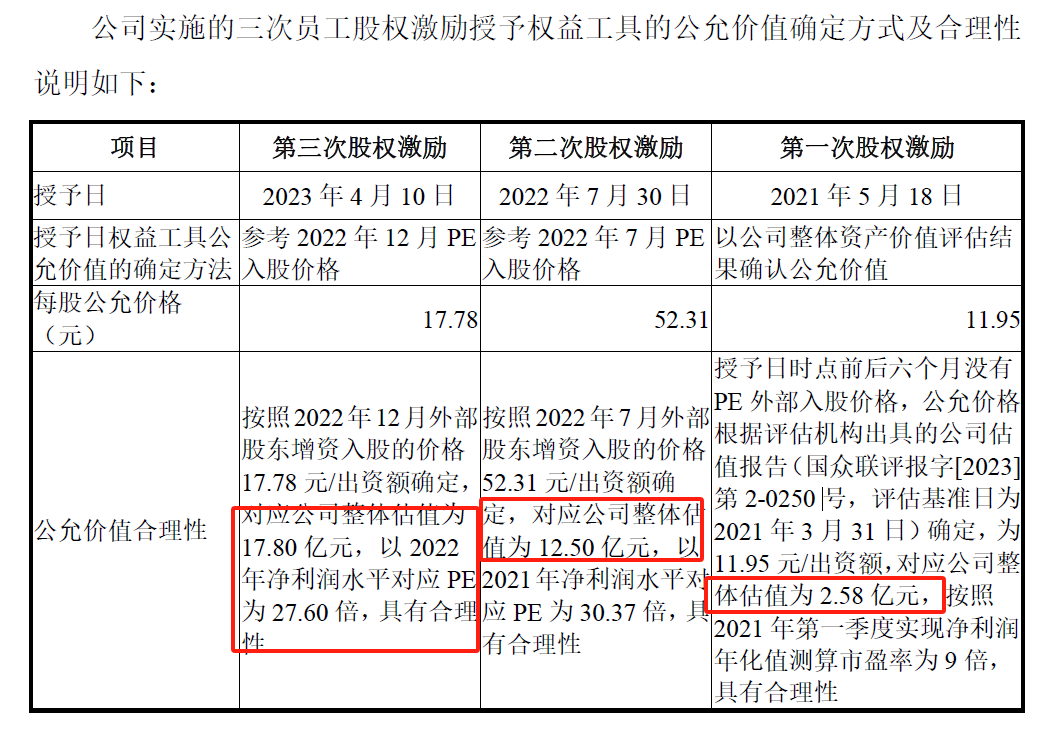

2021年公司并未进行外部融资,根据公司的问询回复,公司2021年进行股权激励时,员工入股对应的“估值”为0.65亿元,相应的公允价值为2.58亿元,公司根据相应差异进行了股份支付的会计处理。

来源:龙图光罩二轮问询回复

来源:龙图光罩问询回复

关于估值的合理性,龙图光罩也在问询回复中进行了解释:盈利能力持续改善是发行人估值不断攀升的直接推动力、良好产业赛道以及产品不断成功市场化是发行人估值增幅较大的主要内在基础、公司外部股东入股估值水平处于同期半导体产业链上游材料设备行业公司合理区间等。

来源:龙图光罩二轮问询回复

实际上龙图光罩的估值并不算高,2022年市盈率仅26.20倍,与同期半导体领域的平均估值水平基本相当。

来源:龙图光罩二轮问询回复

公司主营业务为半导体掩模版的研发、生产和销售,是国内稀缺的独立第三方半导体掩模版厂商。公司紧跟国内特色工艺半导体发展路线,不断进行技术攻关和产品迭代,半导体掩模版工艺节点从1μm 逐步提升至130nm,产品广泛应用于功率半导体、MEMS 传感器、IC 封装、模拟IC 等特色工艺半导体领域,终端应用涵盖新能源、光伏发电、汽车电子、工业控制、无线通信、物联网、消费电子等场景。报告期内,发行人按照下游应用领域划分的主营业务收入情况如下:

来源:龙图光罩招股说明书

由于半导体掩模版对于技术研发和生产工艺控制水平的要求较高,国内起步较晚,长期以来国内半导体掩模版市场份额主要由国际巨头所占据,如美国Photronics、日本Toppan、日本DNP 等。公司作为国内*的半导体掩模版企业,以当前特色工艺半导体市场为切入点,紧扣国内半导体厂商生产需求,不断提升掩模版工艺技术水平和客制化服务能力,逐步成为国内多个大型特色工艺晶圆厂商的合格供应商,在部分工艺节点上实现了对国外掩模版厂商的国产替代。

最近几年,公司的收入利润情况飞速增长,满足科创属性要求:

来源:龙图光罩招股说明书

同时,龙图光罩的净利润也快速增长,2022年全年超过了6000万的水平,具体如下:

相关资讯

- 京东助推爱仕达、星巴克新品首发告捷 连创品类、品牌销量新纪录

- 全固态电池进入体系化竞争元年!高能数造补齐硫化物粉体核心短板,建成行业完整装备工艺全链条闭环

- 实验室进口液相色谱仪预算吃紧,国耀融汇仪器租赁方案进入视野

- 艾德金融:普赢创新科技正式向香港交易所递交上市申请表

- 艾德金融:齐云山食品(02797.HK)启动招股,为中国南酸枣食品行业领军企业

- GEO自动化营销系统vs传统SEO/重型营销云:技术架构与效果验证对比

- 以运动联结邻里,以善意温暖社区|邦泰2026绽FUN运动季启幕,读懂房企运营的人情味

- AI短剧狂飙:技术狂热or内容初心?——这场沙龙解密新拐点

- 大烧14亿,喊话“上不封顶”,腾讯又让家长不淡定了……

- 2023年“劫杯”迎终局之战,《永劫无间》与雷神合作正式官宣

- 茄子科技赋能出海企业,解锁品牌海外推广新玩法