网易有道公布Q3业绩:多家券商建议“买入”,花旗给出7美元目标价

11月16日,教育科技公司网易有道(NYSE:DAO)公布了2023年第三季度未经审计的财务报告。财报显示,网易有道Q3净收入达15.4亿元,创历史新高,同比增长9.7%。

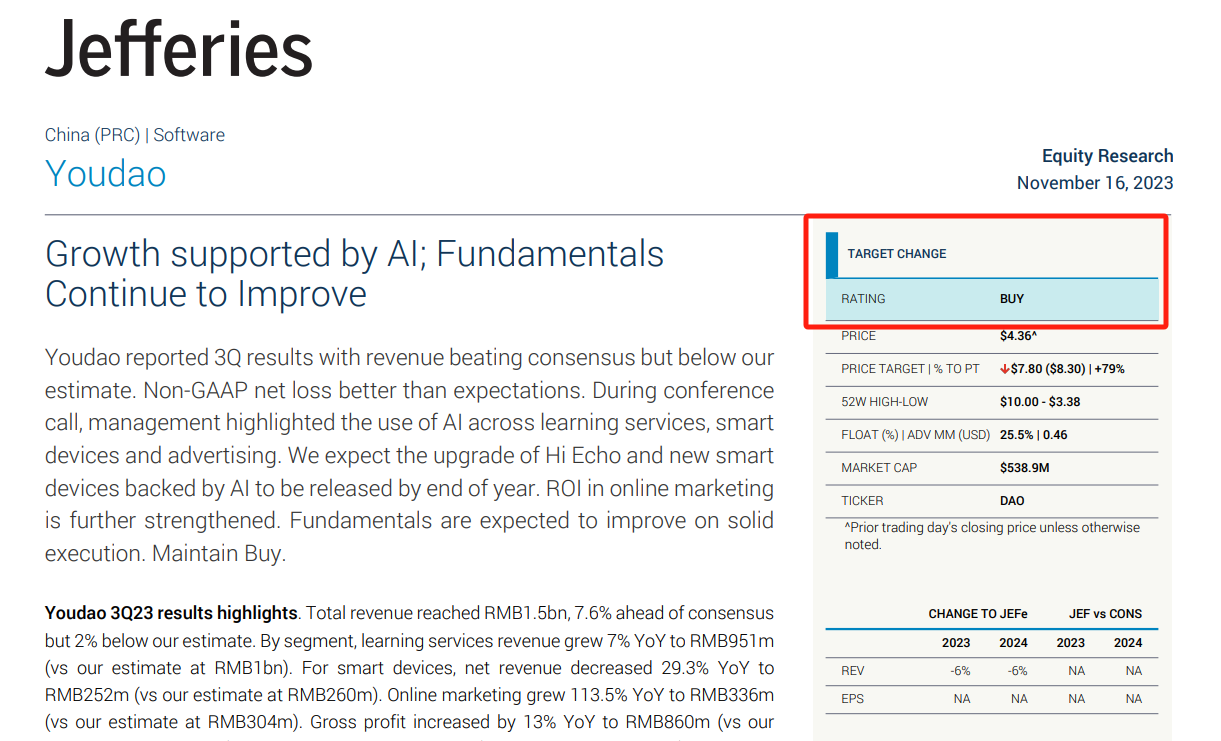

多家投行和研究机构对网易有道给出了持续“买入“的评级。华尔街投行杰富瑞(Jefferies)在最新的一份报告中指出,在AI赋能之下公司的基本面持续增长,有道公布的第三季度业绩收入超出预期,我们期待今年年底,Hi Echo和新智能硬件的持续发布升级,将给公司带来新的增长动能。总体来看,在线营销投资回报率进一步加强,基本面持续改善,并维持“买入”评级。

花旗则在其最新报告中给出了7美元的目标价。展望2023Q4和2024E,花旗认为,有道学习服务可能会因为寒假而带来新的用户增长。在智能设备方面,由于公司在销售渠道上正在进行持续优化,所有增长会加快。而明年随着更多人工智能相关产品的推出,广告业务在过去几个月强劲增长的势头预计会得以延续。

花旗在其最新的报告中指出,公司依靠AI技术的持续赋能,不断实现在教育场景下的产品落地。公司在今年10月推出的独立人工智能产品Hi Echo,已积累超过10万注册用户。展望未来,有道将发布更多AI产品,花旗预计2024E年公司的运营成本不会大幅增加,因为有道的垂直模型,不需要算力和芯片的大规模投入,公司的盈利能力将能进一步提升。

据了解,今年7月,有道发布国内*教育大模型“子曰”,并推出六大应用成果。日前“子曰”迎来全新进展,成为首批通过备案的教育大模型。三季度以来,受益于AI技术对产品体系的持续升级,有道多个业务的销售额、用户口碑获得较大提升,并带动多项财务指标改善。公司最新财报显示,有道Q3的毛利率上升至55.9%,达到近两年新高。且季度经营亏损同比收窄73.7%,总运营费用也同比下降,经营效率进一步提升。

相关资讯

- 拓威天海海外仓:中大件数智履约助力品牌出海,打造北美履约新范式

- 本科上线率从26%到56%,俞敏洪七年助贵州山区县中“逆袭”

- 告别纸质签署,拥抱数字时代!亲笔签助力湘雅博爱康复医院实现全院电子签名

- 首 个开源鸿蒙机器人操作系统社区启动运营,M-Robots公布年度运营路线

- 探索潮汕百年侨宅,跟随维也纳酒店发现生活的艺术「维」度

- 药械融合成慢病管理新趋势,微泰医疗高管谈本土械企新机遇

- Kevvee发布全球首个出海内容GTM策略Agent,正式开启全面内测

- SpaceX式革新!远景GobiX解决AI“吃电”难题

- 第十届中国(南京)产业数字化大会在南京盛大举行

- 开普勒人形机器人正式发布 硬核技术加持开启共创机器人新纪元

- 风靡埃及 Smart Vision Investment Expo!再次封冠!