信也科技客群上浮战略成效显著,2023年Q1财务状况表现良好

据消金界凌霖报道,5月17日,信也科技(FINV.US)发布2023年第 一季度财务报告。伴随过去一年的利率整改、客群调整,叠加2023年的消费复苏大背景,信也科技2023年一季度实现营业收入30.5亿元,同比增长24.7%;实现净利润6.9亿元,同比增长29.1%。

在低利率的宏观环境下,信也科技未来盈利能力如何?

2023年第 一季度,信也科技平均利率进一步下降至22.7%。利率下降的背后,是对客群结构的调整,主要表现在主体客群上移,长尾客户收缩等。这一季度的财报在数据上体现得较为充分,主要就是提升质量、控制数量——信也科技一季度信贷服务总交易额和在贷余额分别达到434亿元和623亿元,同比分别增加9.3%和15.8%,但环比下降10.7%和5.1%,也是信也科技近几年中首次出现环比下降的情况。新增用户方面,本季度新增借款用户220万,同比、环比均下降31%。

综合这组数据可以看出,信也科技在对客授信与客群筛选方面,迈出了更为大胆的一步。

信也科技的获客渠道包括线上线下两方面,其中线上覆盖微信、抖音、百度搜索、手机应用商店和自有App的客户推荐。2023年第 一季度,客均单价达7908元,平均借款期限8.5个月。

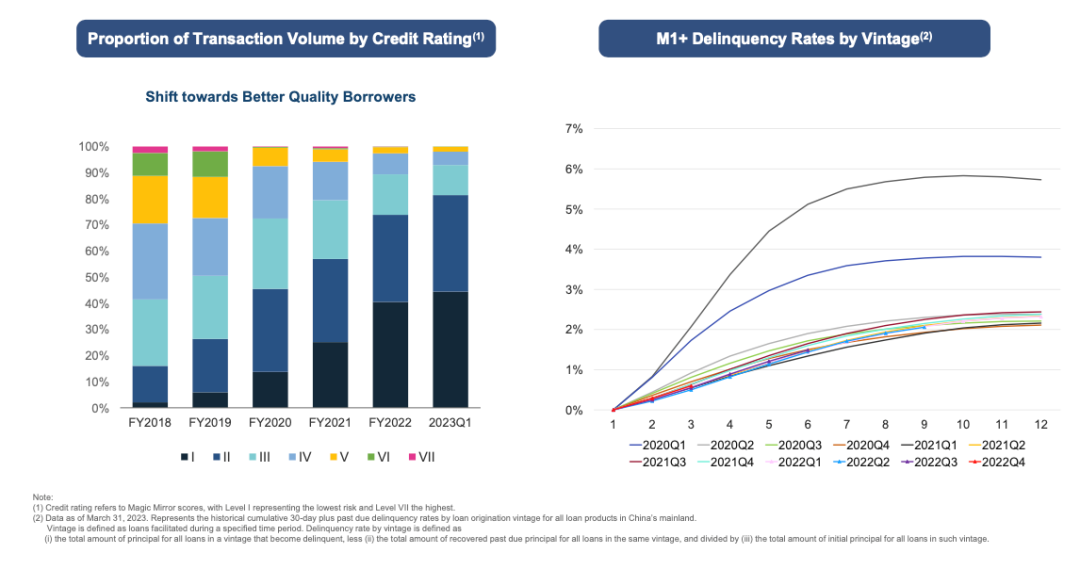

客群上浮同时体现在优质资金量的提升,下图是信也科技按风险水平划分的交易量占比变化。其中,I级为风险*贷款,而VII风险程度最 高。第 一季度,I-II级优质资产比例提升至80%以上(2022年第 一季度该比例约70%),尾部客户贷款占比逐步清退。

这点也能从公司的动态中看出端倪。2023年一季度,信也科技与金蝶信科宣布就小微企业综合服务达成战略合作,旨在从金融机构数字信贷体系建设、科技服务小微数字化、小微产业研究三个核心领域化解小微企业融资难题。该合作也侧面表现出信也科技一方面不断提升其风控、获客系统,另一方面重视高质量的小微贷等业务场景,为未来更多优质资产开拓机会。

复盘信也科技在客群上移中的成功路径,可以看出,企业在离开舒适区域主动追求进一步长远发展过程中,要解决一个先有因还是先有果的问题:先有优质客群还是先有竞争力的产品?猜测可能的过程是,平台按照行业趋势确定战略目标,制定落地的操作规划。认清行业未来的趋势是进一步降低利率,那么为了保证长远发展,首要做的是客群上移。平台在加大客群上移力度与降低对客利率同步进行的时候,要敢于以先期投入为主并掌握好节奏,积极向战略目标靠拢,最终成果渐渐显露,吸引更低的资金成本,更多的资金渠道,开启正向循环。平台的升级也就水到渠成。