中植基金CIO办公室:以史为鉴,美联储加息对股市的影响

中植基金作为专业的基金销售机构,本着,为客户提供更加前瞻、专业、科学的资产配置方案,更好地为客户的财富增值保驾护航的目的,成立CIO(Chief Investment Officer)办公室。CIO办公室核心团队均拥有10年以上金融研究从业经验及财富管理经验,近半数人员拥有博士学位,形成了专业、高效、前瞻的专家团队。

进入2022年,美联储加大了抗通胀力度,加息风暴比预期来得更猛烈。激进的货币政策引发金融环境收紧,投资者悲观情绪蔓延。美股暴跌会对A股市场造成多大影响?危机后市场又会如何演绎?以史为鉴,可以知兴替。中植基金CIO办公室宏观团队负责人刘祥东博士认为:从历史角度,梳理周期特点,挖掘市场机会。布局时代,未来属于理性乐观者。

中植基金CIO办公室宏观团队负责人刘祥东博士

疫情放水酿悲剧,美国重启货币紧缩政策

2020 年3 月初,新冠疫情开始在美国大面积暴发。为了应对疫情导致的经济、社会困境,美联储迅速降息,并推出一系列超常规的量化宽松货币政策,增加市场的流动性。经济刺激的规模和力度是史无前例的,促使美联储资产负债表规模迅速扩大,叠加疫情之下供应链严重短缺,以及俄乌冲突升级驱动大宗商品价格上涨,美国的通胀持续走高。美国劳工部公布的数据显示,2022年3月美国CPI 同比上涨8.5%,环比上涨1.2%,均达到阶段性高位。

在此背景下,美联储不得不把2022 年的工作重心转移到抑制通胀上。2021 年11 月的月度议息会议后,美联储宣布在11 月开始缩减购债规模。美联储Taper 正式落地,这意味着持续了将近一年半的超常规的货币政策开始向正常化转变。2022 年3 月17日,美联储调高联邦基金目标利率25个基点,新一轮加息周期的首次加息正式落地。5月议息会议后,美联储宣布再次加息50个基点。

收水引发美股暴跌,市场情绪普遍悲观

首次加息落地后,美国的通胀情况得到边际改善。美国4月份的CPI同比上涨8.3%,涨幅比上个月回落了0.2个百分点;季调后CPI环比上涨0.3%,涨幅比上个月下降0.9个百分点。但是,考虑到当前的供应链瓶颈、大宗商品价格走高、能源价格大幅攀升和食品价格暴涨的影响或将持续较长时间,预计美国通胀压力短期内较难缓解。同时,美国也为加息付出了经济增速衰退的代价,2022年*季度季调的GDP环比下降了1.5%,这是自2020 年三季度以来首次环比下降。从细分领域来看,美国内需依然表现较为强劲,支撑美联储在5 月加息50个基点。受美联储加息及缩表预期等的影响,市场曾经一度对美国的经济和流动性极度悲观,美股三大股指在2022年的议息会议开始之前都出现严重的下跌,从2022年4月初至5月中旬更是出现连续7周的下跌。

历史上加息对美股冲击偏短期,无碍A股走势

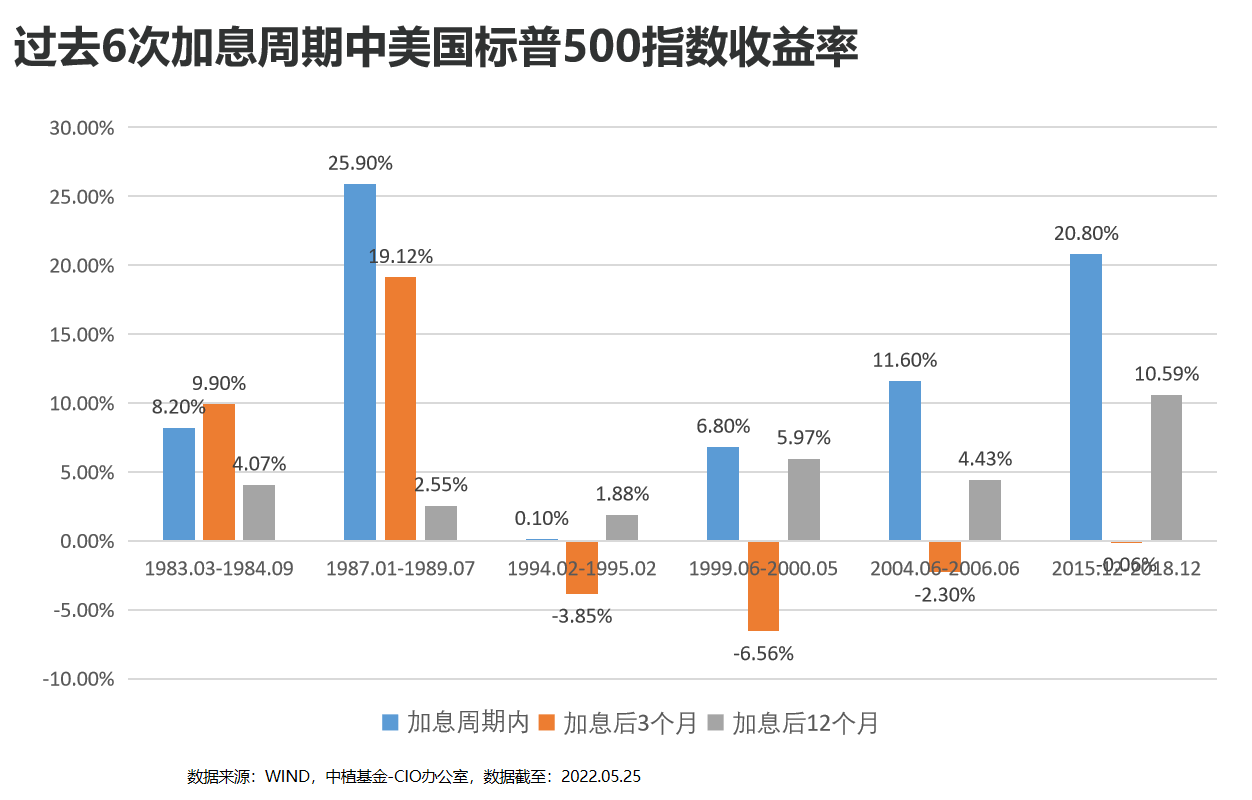

事实上,加息周期是美国经济周期中的一个必经阶段。例如,从1983年至2018年,美联储曾经开启了6轮加息周期。这6轮加息周期的持续时间差异较大,从最短11个月到最长36个月;每轮加息周期的加息次数从6次到21次不等,单次加息点数为12.5或25个基点,总加息点数从175基点到425基点不等。

这些加息周期的类型丰富,既有供给端压力导致的高通胀,地产、股票带来的泡沫压力,如1983.3-1984.9的加息周期就是为了解决原油供给冲击带来的滞胀问题,1987.1-1989.7的加息周期是为了应对通胀上行和美元贬值,1994.2-1995.2的加息周期是为了防经济和股市过热,1999.6-2000.5的加息周期是为了实现亚洲金融危机后的货币宽松到收紧,2004.6-2006.6的加息周期就是为了解决房价上涨引发的资产泡沫问题;也有非常规政策实施后的正常化过程,例如,2015.12-2018.12的加息周期是为了实现“大衰退”后的货币政策正常化。

再从6轮加息周期对股市的影响来看,6轮加息周期下,美国股市总体表现出较好的韧性。具体来看,1983年以来,6次加息周期中标普500指数代表的美国大盘股表现较好,均实现了正收益,*涨幅达到25.9%。但纳斯达克指数代表的成长股、科技股的波动性较大,在2次加息中下跌,4次加息中整体上涨,*跌幅为7.6%,*涨幅为38.4%。分阶段来看,加息对美国大盘股的冲击偏短期,负面冲击集中在首次加息后三个月内,我们发现首次加息3个月后,这6个周期中有3个是标普500指数出现负收益,但在首次加息12个月之后,标普500指数均出现了正收益。此外,值得注意的是,首次加息3个月对于成长股的影响略深远一些。

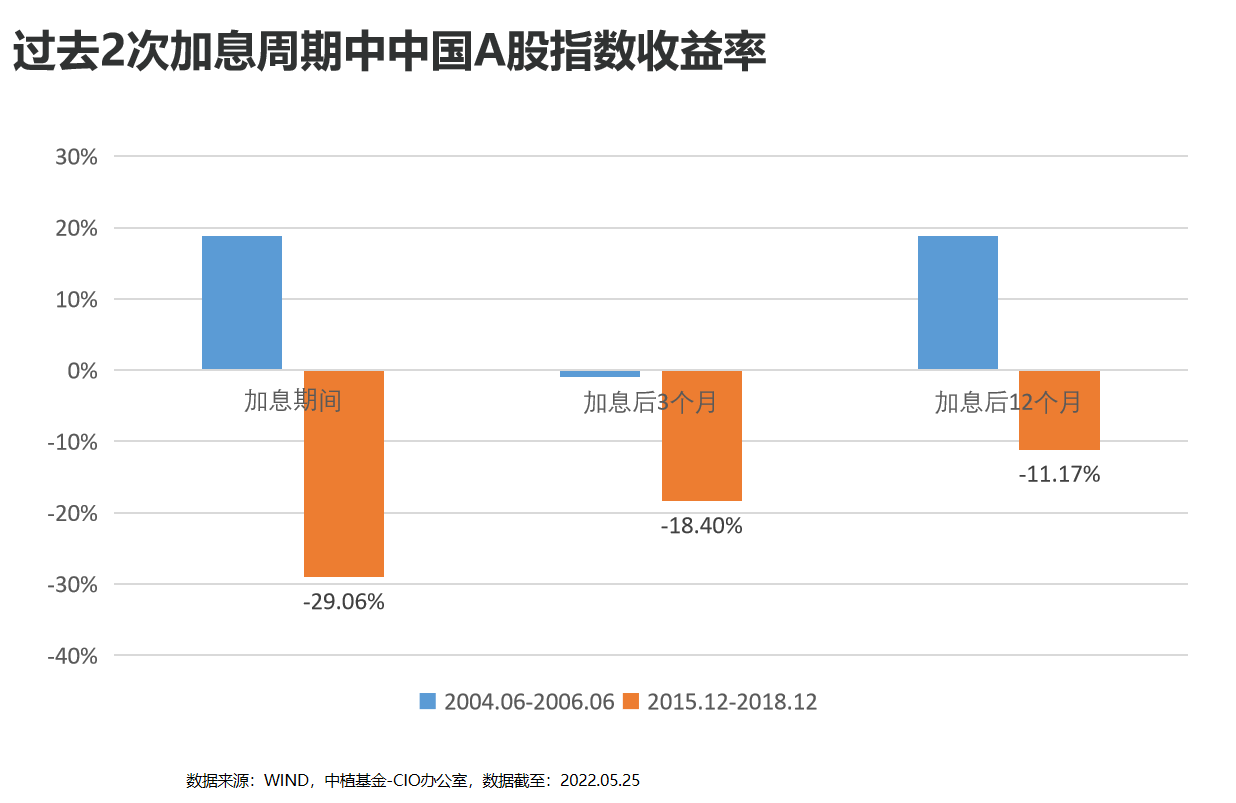

美联储加息对中国股市收益的影响方面,我们发现在2004年和2015年的2轮加息周期中,前一轮周期中中国A股指数实现了18.85%的正收益,而后一轮周期中A股指数下跌了29.06%。由此可见,A股指数收益或亏损与美联储加息的关系并不大,主要取决于中国经济的发展情况。

政策暖风频出,推动A股走出独立反转行情

纵观此次美联储加息周期对中国的影响,从间接角度看,美联储加息能够通过汇率、利率、大宗商品价格、物价等方面影响到我国的投资、消费和进出口,进而对我国股市产生一定影响。当然这些影响错综复杂,时常会出现正反两方面的影响。以美联储加息对我国出口的影响为例,一方面,美联储连续加息将抑制美国消费需求,一定程度上不利于我国对美国的出口;另一方面,由于我国对美出口以消费品和必需品为主,需求的收入弹性较低。而且美联储连续加息使得人民币汇率回调,将提高我国出口产品竞争力。

从直接的影响来看,近期的市场数据显示,美联储首次加息前以及首次加息后的一个多月内,中国股市受到的冲击较大,海外流动性收紧带动资本流出,成长板块承压明显。然而,随着时间的推移,美联储加息对我国股市的直接影响逐渐趋弱,我国股市走势主要由我国经济形势主导。注意到,近期的政策暖风频出,有力推动了中国股市在4月下旬以后走出了独立的反转行情。而后续牛市行情能否延续,主要取决于各项政策落地推动的经济复苏情况。对于美联储加息,我们无需过度担忧,短期内需要重点关注美联储是否会宣布超出市场预期的政策。根据当前美国经济增长和通胀的情况,预计美联储6月、7月连续加息50个基点的可能性较大,并且仍将会采用加息前置策略,这将有助于稳定市场预期。

以史为鉴,社会在发展,时代在进步,市场方向是向上的,只是过程是曲折的,拉长时间来看,每次大幅调整可能又是一次难得的投资机遇,做坚定的乐观主义者,等待市场转好后的收获季节。

【以上为作者投研观点,不构成任何投资建议】

相关资讯

- 端侧 AI 领跑者面壁智能亮相 APEC 论坛,为千行百业装上本地智慧大脑

- 8.19校管家线上发布会将启:AI时代,教培机构经营方式如何重构?

- 京东赛博联欢会·育儿盛典将温情开播 金领冠、启赋等大牌母婴品牌奉上好物

- 康师傅上半年业绩出炉:秉持长期主义,以数智化与年轻化锚定高质量发展

- 40年主办方积淀、UFI国际认证:DMP大湾区工博会如何定义工业展“真实含金量”?

- 步履逐城,自在前行:伊索佳氨糖「伊起漫跑City Run」活动圆满落幕

- 《2025 年网络文学 IP 转化报告》发布,网络文学探索流量与正能量共生新路径

- 快节奏生活下,职场女性该如何做好状态管理?

- 海信新风空调发布30秒深呼吸倡议,一呼一吸间为你的呼吸健康保障护航

- 时光无垠 父爱永恒 西铁城空中之鹰新款腕表献礼父亲节

- 国运当投,海内外风波不改A股核心逻辑