国运当投,海内外风波不改A股核心逻辑

作为专业的基金销售机构,中植基金成立CIO(Chief Investment Officer)办公室,目的是为客户提供更加前瞻、专业、科学的资产配置方案,更好地为客户的财富增值保驾护航。

CIO办公室核心团队均拥有10年以上金融研究从业经验及财富管理经验,近半数人员拥有博士学位,形成了专业、高效、前瞻的专家团队。

今年以来,海内外风波不断,全球资本市场震荡加剧。很多投资者关心当前资本市场的价值,甚至上升到对A股、对国运的怀疑。本文将结合当下市场的点位,通过对近期利好政策的整理,为投资者详细讲解A股的长期信心来自哪里?投资中又该秉持怎样的态度?中植基金CIO办公室首席策略分析师张雷认为:紧抓国运,与优质企业共进退。

中植基金CIO办公室首席策略分析师 张雷

国运是什么?因为经济增长带来的投资机会,就是国运。关于这一点,可能没有人比巴菲特理解得更深刻了。

巴菲特在2019年致股东的信中曾表示,回顾他77年的投资历史,他和芒格高兴地承认,伯克希尔的成功,在很大程度上只是搭了美国经济的顺风车。巴菲特称伯克希尔下一个77年的成功,也一定将来自“美国顺风车”。

股市是经济的晴雨表。短期来看,这句话会让很多人迷惑。2001年到2005年,中国经济高歌猛进,但是A股却跌了50%。

为什么在经济相对健康的情况下,股市却发生暴跌?主要源于A股的波动太大了。美股200多年的历史,也会间歇性的波动加大,何况A股才区区30年历史。波动分成两种,即向上波动和向下波动,前者让投资者神往,后者令投资者心碎。投资总是逆人性的。2019年以来,市场大幅上攻之际可谓风险暗藏,市场大幅回调之际构成逆势配置时机。

股市是经济的晴雨表。长期来看,又是无比贴切。股市运行依靠着向上的长坡,这个长坡就是经济的增长。投资资本市场,本质上就是与国家*的一批企业共进退。长期而言,美国股市跟随GDP的扩张而增长,中国又何尝不是?

中国经济增长是股市运行的基础

数据来源:WIND,CIO办公室。数据截至:2022.05.09

开年以来,A股这艘大船经历了许多风浪,远航的途中迎来了剧烈颠簸,特别是在今年,夹杂了美联储货币紧缩、俄乌冲突等错综复杂的宏观形势。

政策呵护,市场底部区域已现

去年12月开始,我国经济政策的重心逐步从“调结构”转向“稳增长”。3月中旬疫情再起、市场大幅回调时,国务院金融委召开专题会议,回应资本市场关切。近年来资本市场大幅调整之际,金融委基本都会召开类似主题的会议(如2018.10.21会议)。伴随着金稳会的召开,我们认为当下市场政策底已经出现。

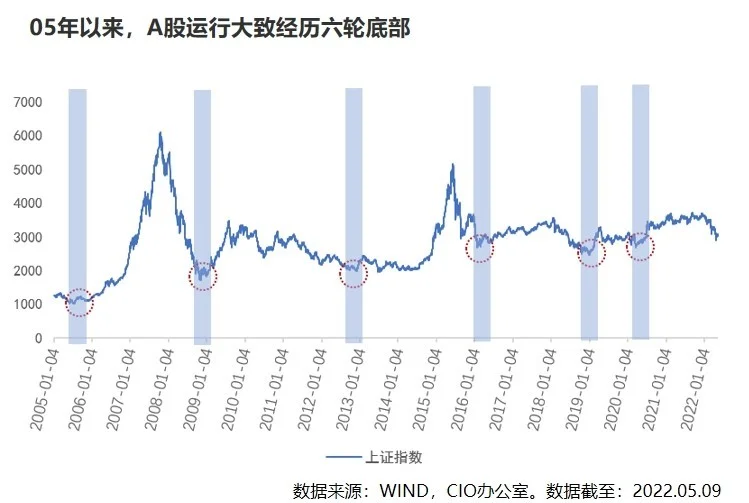

2005 年以来,A 股运行大致经历了六轮底部。从时间上看,政策底、市场底依次出现的特征非常明显。从“时差”来看,政策底*市场底2-3个月左右,通常以高层出台财政政策、货币政策和资本市场改革等重大政策利好信号为标志。

从投资角度看,底部是一个区域,并不是具体点位。2005年的998点、2008年的1664点、2019年的2440点及2020年的2646点都是重要的底部低点。但对于投资来说,正确预判底部并不值得庆幸,布局在底部区域才是投资中重要的事。

我们结合基本面、资金面、交易面的角度,分别对应基本面(估值分位数、ERP)、资金面(北上、新发基金)、以及交易技术面(RSI、两融)等,给出综合计算,最终形成了CIO冰沸点指数。当前该指数处于10度左右的冰点位置,具备极好安全边际,同时中长期配置的价值和长期获取收益的机会明显增加。

逆势配置,静待否极泰来

从“政策底”和“市场底”的关系、从CIO冰沸点指数等判断,我们坚定认为目前就属于底部区域。从历史来看,底部区域是“真实风险”很小,“感受风险”很大的阶段,在这样一个阶段,我们是否需要勇敢的逆势配置,等待“风”的出现?

风起于青萍之末。在细微之处,我们要体会到变化。投资很难,因为要做到人弃我取,投资也很容易,只要放低预期,做好配置,不要有从众心理即可。在市场大幅回调的时候,多数人感觉寒风刺骨的时候,我们应该细细体会政策面的暖风频吹,A股市场终会伴随着基本面逐渐转好,否极泰来。

相关资讯

- 端侧 AI 领跑者面壁智能亮相 APEC 论坛,为千行百业装上本地智慧大脑

- 8.19校管家线上发布会将启:AI时代,教培机构经营方式如何重构?

- 京东赛博联欢会·育儿盛典将温情开播 金领冠、启赋等大牌母婴品牌奉上好物

- 康师傅上半年业绩出炉:秉持长期主义,以数智化与年轻化锚定高质量发展

- 40年主办方积淀、UFI国际认证:DMP大湾区工博会如何定义工业展“真实含金量”?

- 步履逐城,自在前行:伊索佳氨糖「伊起漫跑City Run」活动圆满落幕

- 《2025 年网络文学 IP 转化报告》发布,网络文学探索流量与正能量共生新路径

- 快节奏生活下,职场女性该如何做好状态管理?

- 中国推介数字IP平台与浙江五星国泰律所事务所正式签约

- 钓鱼事件频发:认知升级比技术升级更重要

- 四川新型农村集体经济组织促进乡村振兴示范公益项目启动