35%降至6%,光刻机巨头阿斯麦将如何弥补增长鸿沟?

【编者按】

2021年是阿斯麦估值大幅提升的一年:2019年之前多围绕5PB(市净率)波动,到疫情爆发前提升至7PB左右,2020年在10PB附近,而2021年一举跃升至26PB。然而,市场上不断有消息在扰动这个市值2万亿元的巨无霸:货币宽松进入尾声、半导体产业链需求萎缩、零件短缺导致PC厂商会缩减产量、苹果iPhone13减产等声音不绝于耳。三季报公布前,阿斯麦股价曾在短短7个交易日中,连续大跌近19%。光刻机巨头阿斯麦,是否能承受住高估值之重?

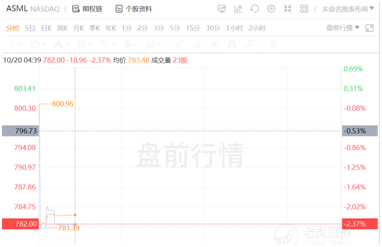

10月20日美股盘前,光刻机巨头阿斯麦公布了三季报,虽然多项数据创下历史记录,但整体已无惊喜,2022年或现拐点。

财报发布之后,阿斯麦在欧洲市场的股价低开高走。但截至发稿前,阿斯麦在美股盘前走势中仍下跌超2%。

截图来自老虎证券

阿斯麦窘境: 2021 年的高增速或是孤例

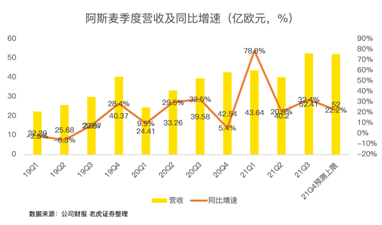

在分析Q3财报之前,梳理一下阿斯麦当下尴尬的处境:在一季报时,阿斯麦给出2021年营收指引在同比增长30%。这一增速远超往年,由此开启股价飙升之旅。二季报时,阿斯麦调高2021年全年营收增速目标至35%,一举创下近10年来营收增速历史记录。强劲的业绩推动阿斯麦估值提升至历史高位,PB估值曾一度高达26倍。

当三季报公布时,阿斯麦维持2021年全年35%的增速,这意味着四季度营收环比三季度无增长。根据9月底投资者大会,管理层预期2025年营收在240-300亿欧元之间,据此预测2022-2025年的年复合营收增速仅6.3%-12.39%。这一增长预期隐含的潜台词是,2021年35%的高增速属于*个例,且不具有持续性。

纵观阿斯麦近10年营收增速,波动往往较为剧烈,一次高增长之后,往往会迎来低谷。从历史的经验来看,这或许预示着2022年将成为拐点。

三季度多项数据再创新高,预期之中缺少惊喜

回到阿斯麦三季报上来,过去的一个季度,公司实现营收52.4亿欧元,同比增长32.4%。此前在二季报时,公司管理层给出的业绩指引是52-54亿欧元之间,彭博分析师一致预期是52.35亿,由此判断,三季报营收在预期之内。

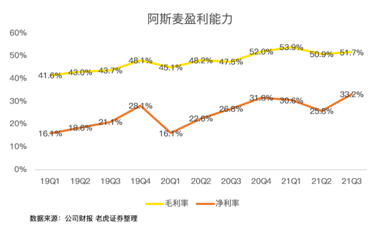

盈利能力方面,三季度毛利率51.7%,处于管理层预测51%-52%区间上沿。净利润17.4亿欧元,同比大增63.8%,净利率达到33.2%高位。

三季度,EUV出货量达到15台,贡献了54%的营收;总出货量达到79台,亦处于近年来的高位。

在预定价值方面,三季度预定系统的价值为61.79亿欧元,低于二季度数据82.71亿,但总的光刻机预定量达到178台,创近年历史新高。

对四季度的展望,管理层预期营收在49-52亿欧元之间,同比增速在15.2%-22.2%之间,略不及此前彭博分析师一致预期的52.32亿。预计毛利率四季度则在51%-52%之间。

对于2022年的预测,CEO并没有给出量化的数值,但认为在缺芯潮和数字化浪潮之下,阿斯麦仍然能在2022年保持健康增长。

下游台积电产能仍紧俏,但阿斯麦恐难承高估值

考虑到阿斯麦处于EUV垄断地位,加上逻辑芯片和存储芯片逐渐加大对先进制程的需求,预计EUV销量占比将逐步提升。EUV相比DUV单价更高,利润率也更高,这也是阿斯麦预期2025年毛利率能提升至54%-56%的原因。

在阿斯麦三季报之前,台积电率先公布了季报,相比市场担忧2022年芯片需求下滑,台积电管理层则认为产能紧张将持续2022年一整年。

由此判断,阿斯麦2022年保持健康增长问题不大,甚至更长远来看,如到2030年,只要阿斯麦仍保持EUV技术的垄断或*,增长问题就不是问题,有问题的只是增速的高和低。

增速的高低对于估值处于历史高位的阿斯麦来说十分重要,在2019年之前,阿斯麦PB估值在5倍左右,考虑到2016年正式商业化EUV之后,阿斯麦保持了*垄断地位,估值稍有提升也十分正常,但目前超过20倍PB的估值,恐怕在未来会面临压力。

2021已成定局,阿斯麦很难再有超预期的好消息,高高在上的估值犹如一把达摩克利斯之剑,如何消化对阿斯麦来讲是个难题。

本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易更近的美股港股英股社区”,有温度的股票交流社区。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

相关资讯

- 拓威天海海外仓:中大件数智履约助力品牌出海,打造北美履约新范式

- 本科上线率从26%到56%,俞敏洪七年助贵州山区县中“逆袭”

- 告别纸质签署,拥抱数字时代!亲笔签助力湘雅博爱康复医院实现全院电子签名

- 首 个开源鸿蒙机器人操作系统社区启动运营,M-Robots公布年度运营路线

- 探索潮汕百年侨宅,跟随维也纳酒店发现生活的艺术「维」度

- 药械融合成慢病管理新趋势,微泰医疗高管谈本土械企新机遇

- Kevvee发布全球首个出海内容GTM策略Agent,正式开启全面内测

- SpaceX式革新!远景GobiX解决AI“吃电”难题

- 人气主播雪梨推品质好物 双十一预售直播战绩仅次李佳琦、薇娅

- 双十一来袭,安踏、白象食品、自然堂等品质国货受追捧

- 专访奇果物联:深入细分领域挖掘位置物联网应用