业务优异财务稳健 高派息公用事业股 - 中国水务被低估

2020年5月,发改委发布了《关于营造更好发展环境支持民营节能环保企业健康发展的实施意见》。在文件里对进一步开放重点行业市场,支持民企参与补短板强弱项工程建设方面做出了明确指引。 近日,发改委又在《关于“十四五”时期深化价格机制改革行动方案的通知》文件里指出“十四五”时期将建立和健全城乡供水价格的形成及调整机制。方案的实施将加快水务行业改革和市场化,为水务市场的发展创造更广阔的空间。

据了解,当前资本市场水务板块(A+H)的上市公司中,供水业务综合表现最亮眼的,当属1999年于港股上市的中国水务【00855.HK】。

近日,中国水务发布了截至2021年3月31日止年度的业绩报告,以同比营收增长19.0%以及股东利润增长21.6%的良好成绩,再次凸显了该公司稳健、高质的发展实力。

核心及增值业务优异 业绩稳定增长

中国水务是中国*的市场化跨区域供水运营商,也是香港上市公司中*自来水供水为主业的水务企业。中国水务的业务覆盖中国20个省,3个直辖市,超过100座城市,覆盖人口超过3000万,现成为包括原水、自来水供应、水力发电,污水处理及相关增值服务的*的综合水务营运商之一。

据中国水务2021财年业绩报告显示,受惠于国家经济的持续增长和国家城市化工业化的进程,截至2021年3月31日止年度,公司收益为103.46亿港元,首次突破百亿里程碑,成为百亿公司俱乐部成员,同比增长18.99%,年复合增长21%;净利润26.62亿港元,年复合增长22.5%。

数据来源:公开资料

供水业务是中国水务的核心所在,占该公司总收入的82.6%,和总利润的90.7%。城市供水业务的收益为85.44亿港元,较去年稳定增长18.3%,年复合增长24.2%。城市供水分部之税后利润年复合增长24.5%。

可见,此板块是驱动中国水务总收入和利润增长的核心动力。

数据来源:公开资料

作为中国水务潜力巨大的增值业务——直饮水业务在本期录得快速增长。资料显示,中国水务直饮水业务主要分为家用室内管道直饮水,直饮水站以及公共场所管道直饮水三块。根据最新财报数据,截止2021年3月31日,中国水务共发展直饮水项目961个,综合服务人数达100万人左右。,直饮水板块实现收入比去年同期大幅增长超过54%,完全符合国内消费升级额大趋势。预期此业务将会成为公司另一个快速增长点。

财务状况健康 ROE一枝独秀

中国水务采用独特的转让—拥有—运营(TOO)模式,实现了财务状况的健康发展。

财务数据显示,中国水务2021财年总资产470.38亿港元,同比增长12.3%;借贷总额184.29亿港元,同比增长6%;税息折旧及摊销前利润(EBITDA)对财务成本的覆盖同比增长35.2%;总权益169.5亿港元,同比增长20.2%。

数据来源:公开资料

此外,中国水务应收账款同比下降19%,总负债比例下降2.4个百分点至64%,体现了中国水务良好的可持续成长能力及运营能力。

数据来源:公开资料

而与同行业可比公司对比来看,中国水务本期应收账款以同比增长率-19%的优异表现位列八家可比公司中的第三位,且与*位的差距不足5个百分点。

数据来源:同花顺iFinD

值得一提的是,中国水务现金流也实现了健康增长。财务数据显示,中国水务2021财年,该公司经营现金流年复合增长21.8%。

数据来源:公开资料

此外,中国水务的净资产收益率(ROE)在水务和环保类同业可比的上市公司中称得上“一枝独秀”。公开数据显示,截至2021财年,中国水务ROE为16%,*于重庆水务、洪城环境、钱江水利等同业上市公司。反映出公司的项目资产质量和运营水平远高于同行。

数据来源:同花顺iFinD

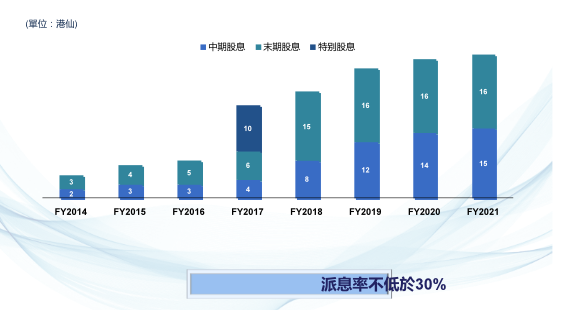

分红派息稳中有升 价值低估投资回报空间大

近些年,国际形势的不稳定给全球经济发展带来压力,投资回报的稳定性成为影响市场投资者的投资的首要因素,而中国水务持续稳定提升派息比例使其投资价值愈发具备吸引力。

数据来源:公开资料

从股息率及股利支付率的角度看,近几年中国水务分红派息力度稳中有升。据相关公告了解,2021财年中国水务全年派息0.31港元(中期派息0.15港元、末期派息0.16港元)并因此获得5%以上的股息率以及30%以上的股息支付率,这一标准(30%以上的股息支付率)也是中国水务向广大投资者做出的承诺。同时,5%的股息率在同行业可比公司中对比也是十分出色的,根据下表中的数据来看,中国水务股息率表现仅次于洪城水务【600461.SH】位列第二。

数据来源:同花顺iFinD

可惜的是,中国水务的估值似乎一直不太乐观,在可比公司中长期位居末位,结合其“营业收入年复合增长21%、净利润年复合增长22.5%。”、“香港上市公司中*自来水供水为主业的水务企业”、“经营现金流年复合增长21.8%”、“ROE表现*行业”等标签及优秀表现综合来看,中国水务的股价确实是处于低位,中国水务的市场估值着实是亟需提升。这种现状对于投资者来说是机会,价值低估意味着进场成本低、获利空间大、投资回报高。

相关资讯

- 开放原子龙架构社区上线:龙芯捐出二进制翻译器与IP核,自主CPU生态迎来开源拐点

- 2026Meta风控收紧如何稳定账户?官方一级代理商开户全优势解析

- 国内做Meta广告开户的正规代理商有哪些?2026年选对官方渠道,少踩90%的坑

- 从联合国到乌镇,心扁鹊领跑AI中医全球化健康治理

- 算力稠密度争议背后:行云科技逐渐露出水面的超级Token工厂

- 填补渗透标准空白!珂谧以“细胞级抗皱”重新定义居家涂抹式抗皱规则

- 七鑫易维启动高校眼动科研赋能计划,以技术开放推动高校科研创新

- 泰诺麦博(股票代码:688806)登陆上交所科创板 全人源单抗创新企业正式挂牌上市

- 58同城为庐州太太丰富中基层人才储备 以优质人力资源推动战略发展

- AI新物种诞生,泰坦智能服务机器人全球首发

- 紧抓机遇,佳奇科技争创国内一线玩具品牌