双碳新政全面升格,德固特凭超高温换热技术卡位工业节能改造窗口期

近日,中共中央办公厅、国务院办公厅印发《关于更高水平更高质量做好节能降碳工作的意见》,这份被市场称为"双碳新政"的文件,最核心的变化不是提出新目标,而是把节能降碳从"倡导性指标"变成了"审查性门槛"——新(改、扩)建高耗能高排放工业项目在履行审批手续时,必须制定碳排放等量或减量置换方案;对节能降碳指标严重滞后的地区,可依法调整或暂停节能审查和碳排放评价权限,实施项目缓批限批。

往前倒推这条政策链,脉络其实已经走了两年:2024年5月,国务院印发《2024—2025年节能降碳行动方案》,明确石化化工、钢铁、建材、有色四大行业能效标杆水平以上产能占比硬指标,对基准水平以下产能要求完成技术改造或淘汰退出;2025年10月,发改委发布《节能降碳中央预算内投资专项管理办法》,重点行业节能降碳改造支持比例可达核定总投资的20%;2025年12月,发改委等六部门发布《煤炭清洁高效利用重点领域标杆水平和基准水平(2025年版)》,首次将煤制天然气纳入重点领域,强制设定低水平存量项目改造升级期限;2026年4月,中办、国办新规将上述要求进一步升格——不是行业自律,而是嵌入项目审批和地方政府考核的执行链条里。

翻译成企业的采购语言就是:下游高耗能客户的设备更新,正在从"想不想换"变成"不换不行"。

德固特的生意本质:卖的不是炭黑设备,是"高温废热变现"

青岛德固特(300950.SZ)成立于2004年,2021年登陆创业板,主营业务是节能换热装备、粉体环保装备、专用定制装备三大板块。外界最容易给它贴的标签是"炭黑设备商"——这没错,但不完整。

更准确地说,德固特的核心技术是超高温工况下的气-气、气-液、气-固换热与余热回收:将千度级的工业烟气里的热量"抠"出来,预热空气或其他介质载体,帮客户省燃料、降排放、多发电。这套能力最早在炭黑行业打磨成熟,但技术原理本身就是通用的——凡是高温工艺过程有余热要回收的地方,就有它的用武之地。

看2025年年报的分行业数据,"去炭黑单一依赖"的趋势已经在账面上兑现:

数据来源:公司2025年报

煤化工占比稳步抬升、其他新兴场景同比大增396.73%——虽然*体量还不大,但方向比*值更重要:公司的可触达市场在明显外扩。

财务底牌:稳毛利率背后的议价权

2025年全年,德固特实现营收5.47亿元(+7.36%),归母净利润9205万元(-4.82%);但如果剔除股份支付费用的影响,调整后归母净利润为1.02亿元(+3.89%)。几个关键财务特征值得注意:

1.毛利率扛得住。全年综合毛利率37.52%,核心的节能换热装备(营收3.56亿元,占比65.08%)毛利率维持在约40%的水平——在专用设备行业里属于相当能打的数字,背后就是技术壁垒带来的定价能力。

2.海外是高毛利引擎。境外营收2.56亿元(占比46.76%),境外毛利率高达51.08%,而境内毛利率仅25.61%。公司拿到了ASME"U/S"认证、欧盟PED认证、A1级压力容器制造资质等"国际入场券",产品出口30多个国家,全球前十大炭黑生产商均为客户——海外不是锦上添花,是利润结构的压舱石。

3.订单能见度尚可。2025年新签订单5.51亿元(+5.02%),其中海外订单占比约51%。对于一家年营收5亿级的装备公司来说,1倍以上的在手订单/营收比意味着短中期收入确认的确定性并不差。

当然也要直面问题:2026年一季度归母净利润仅542万元,同比-77.12%。公司在业绩说明会中明确解释——主要是股权激励费用增加、研发中心折旧、汇兑损益等费用端扰动,叠加上季度国际业务交付占比偏低的结构性因素,不代表订单出了问题。

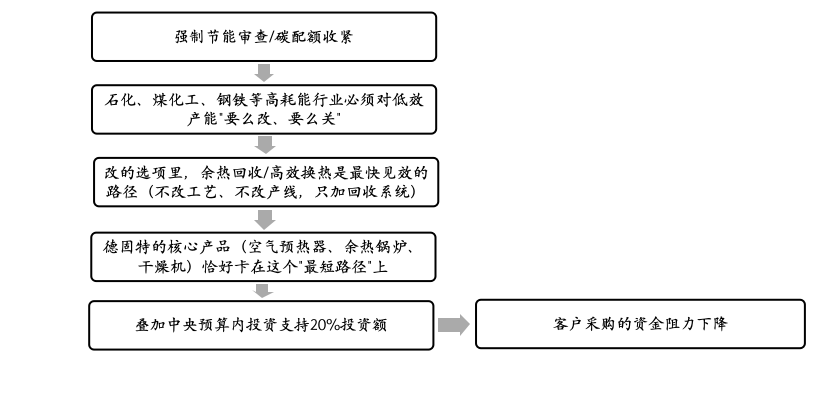

政策传导到订单的逻辑链:为什么是现在?

把前面两条线合起来看——政策端和需求端的咬合关系就比较清晰了:

政策对德固特业务的传导也清晰可见:

2025年10月,国家发展改革委发布《节能降碳中央预算内投资专项管理办法》……支持比例可达核定总投资的20%,该政策直接降低了公司下游客户采购节能装备的资金压力,进而拉动相关采购需求。

2025年12月……《关于2026年实施大规模设备更新和消费品以旧换新政策的通知》将节能降碳环保领域设备更新纳入支持范围……为下游化工、能源等行业客户设备更新提供了财政支持和明确的淘汰标准。

此外,碳市场扩容方向(拟覆盖更多工业领域主要排放行业)一旦落地,企业的边际碳成本显性化,会让"余热回收省下来的碳配额=可交易资产"这个等式更有经济意义。

德固特当前市值体量不大,市场给的标签仍是"炭黑设备小票"——但这恰恰可能是预期差所在。

它的底层资产是一套20年打磨的超高温换热技术平台+全球*行业认证+海外高溢价渠道,这套资产正在被政策驱动的节能改造需求推向下游更宽的赛道(煤化工、污泥处理、废旧轮胎裂解、氢能配套等)。"其他行业"收入占比一年之内从2.67%跳到12.35%,增速接近400%,哪怕基数小,也已经说明了场景复制的可行性。

风险同样明确:2026Q1的盈利骤降提醒市场这家公司对交付节奏和费用摊销高度敏感;海外收入占比近半意味着汇率和地缘扰动不可忽视;应收账款管理也需要盯紧。

但回到那纸2026年4月的中办、国办文件——当节能降碳从"提倡"变成"审批硬约束",像德固特这样真正掌握高温余热回收核心技术、且已经跑通国际化认证和交付的细分龙头,所处的行业位置,远比"炭黑设备商"描述的要大。

相关资讯

- 拓威天海海外仓:中大件数智履约助力品牌出海,打造北美履约新范式

- 本科上线率从26%到56%,俞敏洪七年助贵州山区县中“逆袭”

- 告别纸质签署,拥抱数字时代!亲笔签助力湘雅博爱康复医院实现全院电子签名

- 首 个开源鸿蒙机器人操作系统社区启动运营,M-Robots公布年度运营路线

- 探索潮汕百年侨宅,跟随维也纳酒店发现生活的艺术「维」度

- 药械融合成慢病管理新趋势,微泰医疗高管谈本土械企新机遇

- Kevvee发布全球首个出海内容GTM策略Agent,正式开启全面内测

- SpaceX式革新!远景GobiX解决AI“吃电”难题

- 四方伟业收购港股企业:全栈自主可控的数据AI基础平台,加速行业数智化升级

- 四方伟业并购樺欣控股:专精特新“小巨人”以数据智能领跑者实力入主港股公司

- 伟业软件入主桦欣控股,拓展AI数据版图