从12月初开始,借着“首发经济”的东风,天下秀的股价在游资的助推下一路疯狂飙涨,期间一度连续两日强势涨停创出阶段新高,累计涨幅高达46%,以至于公司不得不数次发布股价异动风险提示相关公告。

12月17日,公司股价突然开始转头暴跌,随后4天,股价已跌去近半涨幅。一场超短时间的概念炒作,宣告阶段结束。

回看该公司上市以来,类似这样的超级过山车行情,已上演过多次。

这真是一家有意思的公司。

01

资料显示,天下秀的前身是“ST慧球”。2018年11月,ST慧球前控股股东瑞莱嘉誉与天下秀约定,瑞莱嘉誉将其持有公司11.66%的股份转让给天下秀。

2019年12月,天下秀完成资本重组,2020年4月,天下秀成功“借壳”上市。上市之后,公司的业务开始进军红人经济赛道,把自己打造成红人新经济领域的平台型企业。

作为“网红*股”,天下秀身上少不了的,也是各种“网红概念”。

2021年被称为“元宇宙”元年,“元宇宙”概念爆火之际,天下秀推出旗下3D虚拟社交产品“Honnverse虹宇宙”。

蹭上热点之后,天下秀股价短暂暴涨,厦门赛富等多位股东却趁机减持,套现数亿元,引发了不小的争议。

后来,数字藏品盛行,天下秀又随之推出了TopHolder数字收藏品平台。由于相关业务没有具象化的商业落地支撑,天下秀还曾遭到监管警示。

去年AI概念爆火,天下秀又布局AI业务,推出了“灵感岛AI助手”,先是针对C端用户提供内容创作功能,后来又上线了面向B端的营销创作工具。

与此同时,“Honnverse虹宇宙”也开始结合AI技术进行整合,还启动了MR混合式数字文旅解决方案,并表示要探索VR、MR及AIGC技术在文旅、文博领域的创新应用。

今年年初,苹果的Vision Pro正式上市,引发热议,随后的6月,天下秀就宣布,Honnverse虹宇宙正式上架Apple Vision Pro应用商店,成为首批支持高端MR眼镜的元宇宙平台之一。

然而这些业务并没有给天下秀带来本质上的变化。

究其原因,无论是元宇宙产业,还是数字藏品平台,都与天下秀的主营业务相去甚远,商业模式也大为不同。

在AIGC领域上,灵哪怕是灵感岛能够给天下秀本身用户的营销业务进行赋能,但其功能既比不上国内头部,收费也并不低廉,对于公司业绩上的助力也相当有限。

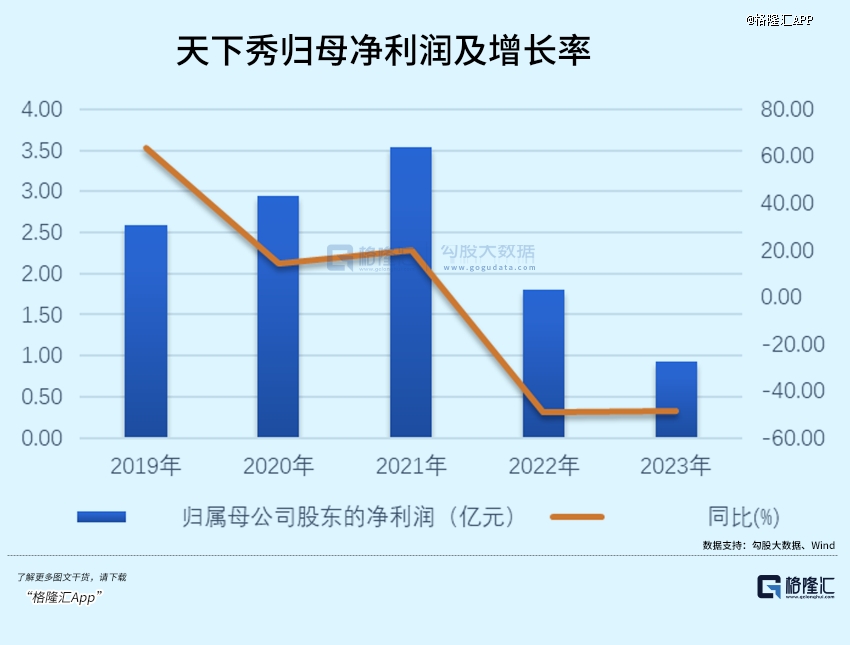

2024年前三季度,天下秀营业收入30.45亿元,同比下降3.92%,归母净利润6542万元,同比下降41.92%。以单季度收入来看,第三季度营业总收入10.41亿元,同比下降1.89%,第三季度归母净利润2034.97万元,同比下降59.21%。

净利润下跌的背后,是运营数据的不尽如人意。

第三季度,天下秀毛利率为17.12%,同比下降7.31%,净利率1.99%,同比下降38.75%。

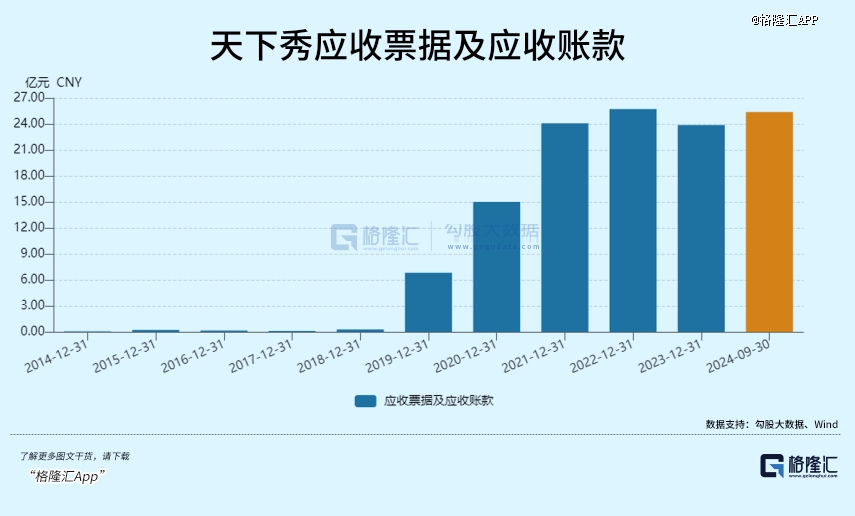

同样引人关注的是,天下秀的应收账款体量较大,近几年来,天下秀的应收账款余额均维持在较高水平,2022年末、2023年末,天下秀应收账款余额分别为26.68亿元、25.7亿元。到今年前三季度应收账款仍有25.3亿,并没有明显减少。

曾几何时,天下秀也曾完成五年复合增长率超40%的成绩。

2019年12月,天下秀完成资本重组,2020年4月,天下秀成功“借壳”上市。

为了实现天下秀的重组,原股东曾经做出业绩承诺,承诺在截至2019年、2020年、2021年累计实现的扣非归母净利润分别不低于2.45亿元、3.35亿元、4.35亿元。

最后这三年间天下秀的归母净利润分别为2.59亿、2.95亿元、3.54亿元,最终以合计净利润10.48亿元,完成业绩承诺。

然而此后,天下秀的业绩便开始急转直下。2022年、2023年,公司净利润断崖式下跌,分别同比减少了49.22%、48.43%。

2019-2021年间,尽管天下秀的营收利润双高速增长,但应收账款同样如此大规模激增,这是这样的经营趋势,难免让市场感到困惑。

02

天下秀创始人李檬在《红人经济》一书中写道:“好的内容,好的内容创作者本身就是一个‘新货架’。”

从天下秀的业务上来看,红人才是是商品,商家则是消费者,而天下秀的平台,才是一个货架。

天下秀对自己的定位是“超级连接器”,也是因此,尽管后续天下秀衍生出了诸多业务,但最主要的业务,仍旧是以四大平台为核心的“红人经济生态圈”。

概括来说,公司一方面通过营销和资源平台,如WEIQ、SMART等,对于B端的商家提供签约和营销服务,一边为网红提供资源平台,为网红进行价值评估,提供相关的公开数据,并衍生出了TOPKLOUT克劳锐和IMsocial红人加速器等。

因此,天下秀的市场来源于商家和网红两方用户,愿意投广告的商家和愿意通过平台接广告的网红越多,天下秀的用户也就越多,市场占有率及净利润也就逐渐攀升。

2019年至2021年之间,伴随着供需两端的高速增长,天下秀的营收和净利润也能够快速增长。

直到现在,天下秀的平台用户也还在逐年攀升,最新财报显示,WEIQ平台注册红人和商家数均实现增长,入驻平台的MCN机构数量已经超过两万家。

但当商家给的推广费用越来越少,回款周期越来越长,网红流量越来越易逝,尤其是流量平台本身的广告业务崛起,网红和商家,就变得越来难以接受第三方的介入。

近几年来,网红经济越发兴盛,但网红带货的路越来越竞争加剧。

《2023年中国互联网广告数据报告》显示,2023年,中国互联网广告市场规模预计为5732亿元人民币,同比增长12.66%。

其中视频与短视频平台合计广告收入达到了1433.08亿元,网红效应在营销中愈发受到重视。

但与此同时,网红、MCN、商家、平台,以及天下秀这类中间商之间的竞争与角力,也愈发激烈。

正如此前天下秀回应投资者所称,天下秀和市场上的MCN是竞争合作关系,MCN可以自己独立接单,也可以通过天下秀平台接单。

现如今,随着各大MCN议价权逐渐提升,相比通过第三方接单,不少MCN更倾向自己负责旗下艺人的商单合作。还有部分MCN本就只承担网红的商务工作,并不涉及内容制作,也分担了部分第三方平台的流量和业绩。

除了MCN机构独立接单,官方平台也在逐渐瓜分这一流量。

目前,抖音有自己的巨量引擎,快手也有自己的磁力引擎,均可以通过官方平台直接联系平台达人,进行广告投放。

而微博则为第二大股东,持股8.17%,可以说是和天下秀高度绑定。

但新浪微博营销平台,同样也可以连接商家和达人,充当第三方,和天下秀共享同一个流量池。

而随着抖音、快手等短视频平台的兴起,流量的更替变得更加迅速,网红越发“去中心化”,小网红不通过平台和MCN对接商单的情况也越发常见。

互联网广告这一流量池,已经吸引了太多机构和公司入局,对于天下秀来说,竞争已经相当激烈。

对于天下秀而言,公司寄希望于AIGC,希望能够打造去中心化的创作者经济商业生态体系,也即是所谓的Web3.0时代。

但未来如何,仍旧难以预料。

03

结语

尽管天下秀在新兴业务上多是借用其他公司的技术与平台,并没有太多自研技术,但在天下秀的主营业务中,仍旧有一定规模优势。

尽管竞争愈发激烈,环境变化难以捉摸,但在红人经济赛道中,天下秀的2万用户正是其*的护城河。

不过,对于公司来说,一味追逐热点,带来的股价暴涨或反弹终究只是昙花一现,利用市场热门概念给公司镀金,最终也难以带来业绩提振。

想要真正守好护城河,天下秀仍需要在主营业务上努力突围。