日前,亚朵酒店发布2024年Q3财报。财报显示,该季度亚朵营收同比增长46.7%至18.99亿元,调整后净利润同比增长41.2%至3.84亿元,调整后EBITDA同比增长40%至5.32亿元,亚朵新零售GMV同比增长107.7%至5.66亿元。

同期,RevPAR(平均可出租客房收入)、ADR(日均房价)、OCC(入住率)分别为380元、456元、80.3%。新开业酒店同比增长72.8%至140家,再次刷新单季度拓店纪录。截至9月30日,亚朵集团在营酒店数量1,533家,管道内待开发项目732家。

但这份高增长财报的背后,却是亚朵的新零售业务缺乏护城河,甚至成为加盟商负担。赚钱的亚朵和加盟商回本周期不断拉长形成鲜明对比,战略失误导致品牌混乱。尤其是在不少投资人眼中,亚朵的企业文化或将成为影响亚朵业绩持续增长的*不确定因素。

1、新零售缺乏护城河,是赋能还是“负能”?

亚朵新零售业务包括TOC端的亚朵星球和TOB的亚朵集市,亚朵星球获客方式包括线上官方小程序、抖音、天猫、京东等自营电商平台和第三方电商平台,线下通过加盟商酒店售卖。换言之,亚朵想通过培育消费者睡眠习惯,让酒店业务和新零售业务互相补充、互相反哺,双向奔赴带动业绩增长。亚朵的想法是美好的,但面对的现实却是骨感的。

虽然亚朵星球官方小程序上产品包括茶系列、枕头系列、被芯系列、床垫系列、床品系列等,涉及商品SKU较多,但真正能支撑亚朵星球销量增长的仍是深睡眠枕头、被子等较少产品。

今年双11大促期间亚朵星球抖音官方旗舰店【亚朵星球第2代深睡记忆枕PRO】销售额为5000万-7500万,直播间转化率为5%~10%,为店铺内销量最高品类,其他品类销量呈现冷热不均,部分品类大促销售额仅有200万-250万。

不仅对品类依赖,对电商大促同样依赖。今年抖音618大促期间,亚朵星球抖音官方旗舰店和亚朵星球床上用品旗舰店销售额分别为7500万-1亿和2500万-5000万。换言之,两家旗舰店大促销售额占该季度6.2亿元销售额的16%~24%。

作为对比,非大促期间亚朵星球抖音官方旗舰店商品销量相对一般,抖音双11结束后【深睡控温被PRO-冬被】日销量波动较大,甚至单日销售额不足3万。简单来说,亚朵星球依赖较少品类+电商平台+大促带动销售额增长。亚朵2024年Q2财报也提到,新零售业务中线上渠道占比超90%。

线下加盟商门店为何无法支撑亚朵的新零售业务呢?有酒店投资者表示,表面上看是深睡眠枕头价差较小,加盟商再扣掉税费成本、10%的员工提成成本、亚朵5%的管理费成本后,不仅难从新零售业务中赚钱,甚至大概率会出现卖一单亏一单的情况。今年亚朵星球GMV保持高增长的背后,还是因亚朵老店需更换深睡眠枕头,整体采购数量相对较大有关。

更深层来看,以酒店作为卖场,打造新零售本质是一个“伪命题”。一方面,酒店的人流量存在天花板。即使在节假日或区域市场有大型展会活动下,100间客房理想状态下仅能接待150名客人。这意味着酒店若配置专门的销售人员销售新零售商品,提成有限酒店很难留人。若酒店前台、大堂经理作为销售,非专业销售人员很难刺激顾客下单。

另一方面,顾客之所以愿意购买酒店商品,还是来自开票需求,并非实际商品吸引到顾客。简单来说就是,酒店发展新零售需对人、货、场进行重建。但从近两年新消费诸多品牌业务承压来看,亚朵的新零售业务未来能否持续保持高增长,仍有待商榷。

在上游端,亚朵星球的深睡眠枕头、夏凉被、冬季被等品类技术门槛相对较低,这意味着不仅生产型厂家能通过低价直播在抖音快速抢量,品牌厂家同样可通过OEM方式抢滩抖音直播。在抖音平台打着亚朵同款枕头、同款儿童枕芯的商品随处可见,售价更是拉到百元以内。

在消费端,愿意为亚朵星球高溢价商品买单的核心人群集中在高线城市31岁-40岁的中产女性。但随着当前消费者关注性价比,即使诸多国际奢侈品品牌2024年在华市场逐渐失速。仅靠亚朵的品牌效应就能持续支撑其新零售业务相对较高的溢价吗?更甚至说,亚朵星球又要如何扩大消费群体呢?

在渠道端,考虑到抖音平台超头部达人带货高佣金和高坑位费,亚朵抖音直播带货多以品牌自播为主,合作中腰部达人较低的佣金意味着其很难借助中腰部达人带动销量增长。

但考虑到抖音直播已告别高增长阶段、全民直播时代用户注意力的持续转移、以拼多多、京东、天猫为代表的传统电商平台和以视频号、小红书为代表的加速商业化进程,对抖音电商带来的强分流,抖音需在内容、巨量引擎、电商之间找到平衡。

上述问题的存在,让商家在抖音直播获得的自然流量越来越少,付费投流成为当前商家在抖音直播带动销售额的主要策略。以11月11日亚朵星球抖音官方旗舰店直播为例,高达90%的流量来自付费投流。

综合考虑到直播带货相对较高的退款率、亚朵新零售相关商品30%的生产成本、10%的直播团队运营成本、10%的物流成本、未来抖音持续上涨的投流成本,亚朵新零售持续增长的GMV数字背后,盈利将成为亚朵新零售业务的核心大考。

不仅仅是抖音,国内某家食品企业的电商经理卢帅(化名)告诉我们,2024年至今各大电商普遍面临着投流成本涨、ROI下滑的问题,因类目、品牌、商品不同,ROI下滑程度不同而已。且被外界看来存在巨大增长机会的视频号电商,短期内仍需商家不断摸索,团队在视频号运营一个多月,日GMV最高不超过千元。

换言之,未来如何找到更多优质线上渠道,无疑成为亚朵星球的另一问题。但在当前渠道多元化、商家竞争白热化、流量碎片化下,既能出单量高投流成本又低的渠道,又何谈容易呢?

在供应链端,亚朵星球线上供应链整合能力仍需提高,亚朵星球官方旗舰店2986条评论中,中差评比例合计高达15%。消费者对其不满集中在定价、服务质量、物流等问题上,这些问题的存在不仅影响其复购率的提高,且可能会对酒店业务构成反噬。

核心品类技术门槛低、上游工厂和亚朵简单的合作关系,电商平台玩法和渠道可复制性较高,亚朵星球的护城河到底是什么呢?这恐怕是亚朵需向市场回答的核心问题。

2、战略失误、品牌矩阵不足且互相内卷

2023年年初亚朵曾提出“中国体验,两千好店”的新三年战略,称将在2025年底前开设2000家高品质酒店。该战略颇有向股东交代意味,酒店、新茶饮、零食折扣店、咖啡等业态品牌方纷纷发力万店或万间客房的背后,不仅是简单的品牌效应,本质是区域市场消费能力不同、人口流动因素不同、点位竞争不同,单家门店营收和利润存在天花板,这正是规模和成长性是此前资本市场衡量酒店估值的重要原因。

新茶饮、零食折扣店、咖啡等业态,品牌方或能在区域市场打造直营店,毕竟相较酒店动辄千万元起的投资来说,这些业态投资成本有限。更重要的是,只有放开加盟政策才能借助加盟商资源拿下区域市场核心物业资源,但放开加盟政策意味着酒店品牌方需给到加盟商合理利润。

为完成两千好店的战略目标,亚朵去年推出的轻居3.0和亚朵4.0在今年迎来快速扩张,目前亚朵旗下品牌包括定位高端的萨和、亚朵S、亚朵酒店、亚朵X、轻居。

这种品牌命名方式,一是对S、X系列若没有亚朵品牌带来支撑,恐很难吸引酒店加盟商,其背后透露的正是亚朵品牌矩阵并未建立起来。

二是这种命名方式和国际品牌有所趋同,即母品牌背书+子品牌定位

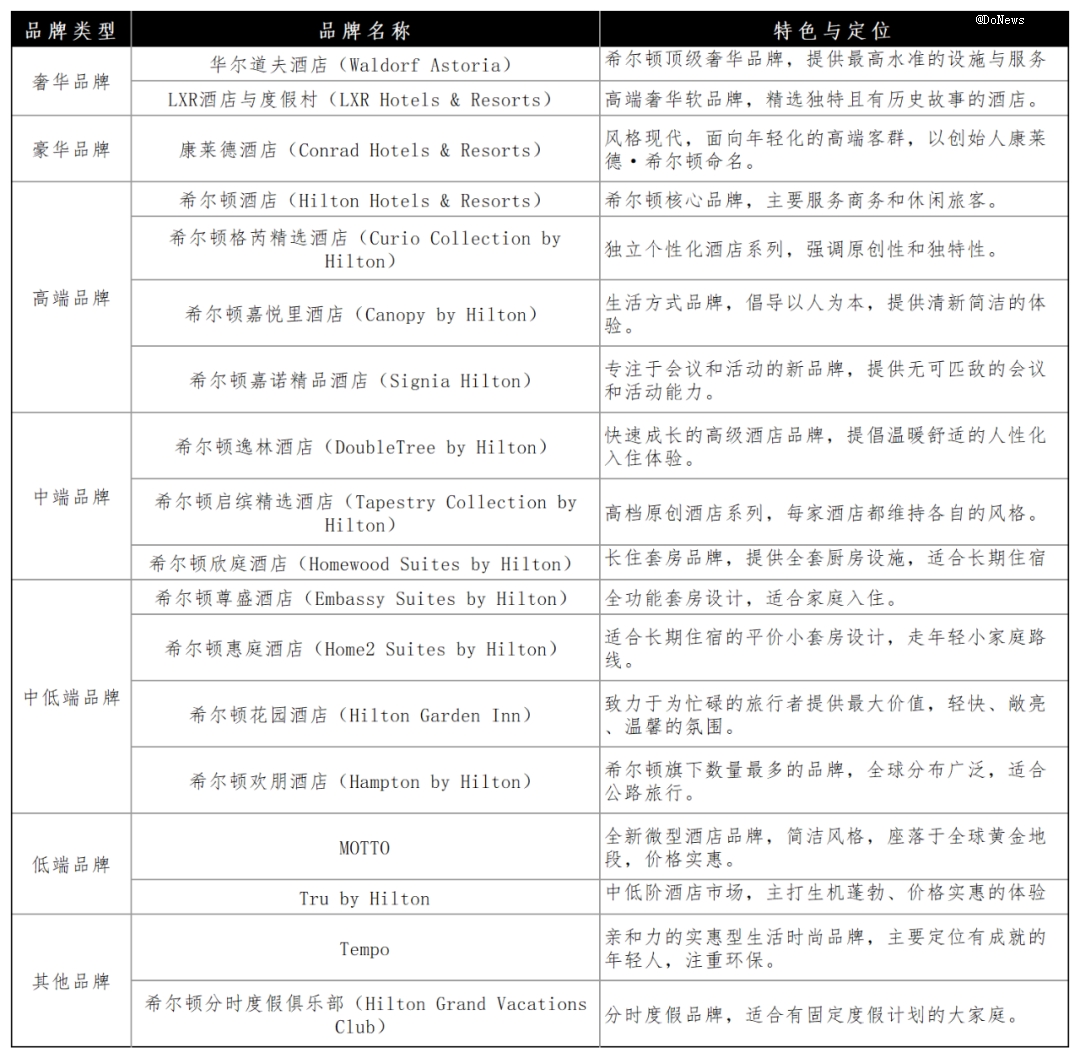

进行不同矩阵品牌区分。如希尔顿旗下中低端品牌包括希尔顿尊盛、希尔顿惠庭、希尔顿花园、希尔顿欢朋酒店等。

图源:基于公开信息整理 氢消费制图

但以希尔顿为代表的国际品牌拓展品牌矩阵的优势在于,品牌定位明确、品牌影响力背书、全球业务、不同品牌差异明显。如华尔道夫、康莱德、希尔顿逸林各自的市场定位和目标客群高度明确,形成多层次的“高-中-低端”分布,为投资人提供更清晰的回报预期。同时如Conrad by Hilton,消费者既能识别希尔顿的品质保障,又能快速理解子品牌的独特卖点。

相较希尔顿,亚朵品牌仍相对年轻且市场集中在竞争激烈的国内市场上。这种命名方式给亚朵带来诸多问题,一是“S系列”“X系列”“轻居”等名称,虽试图强化“亚朵”作为母品牌的核心,但过于模糊的命名方式可能导致消费者难以快速理解其品牌间的差异。

二是子品牌的价值没有显著提升,反而可能削弱母品牌的整体认知,使消费者对亚朵的品牌定位失去清晰感。如轻居为和传统酒店进行区分,此前亚朵定位酒店公寓,但现如今轻居、亚朵酒店、亚朵X、亚朵S,有多少消费者能清晰感知不同的差异呢?甚至部分品牌还被消费者吐槽空有高价,但无性价比。

三是对标咖啡、新茶饮、零食折扣店等业态来看,品牌在扩张过程中很容易出现的问题是:近距离开店、区域保护半径不断被缩小、同一品牌区域市场内卷严重、单店分流严重、品牌方业绩保持高增长的同时却是加盟商不赚钱。

采取多品牌战略和快速拓店的亚朵同样出现该问题,深圳南山科技园区域市场中出现两家亚朵S、亚朵酒店和轻居酒店各1家,且亚朵S和亚朵客房价差不大,这意味着区域市场内4家亚朵酒店同时竞争,亚朵和亚朵S互相争抢客流,最终受伤的只有加盟商。

当然,点位布局过于集中且密集不仅是亚朵一家存在的问题,其他连锁酒店同样存在该问题,背后本质上还是酒店品牌方业绩增长压力和加盟商的贪婪所导致。最终酒店同行互相卷价格、卷服务、卷门店体验,卷到最后大家都不赚钱,作为中间平台的携程赚的盆满钵满。

但被称为酒店界“海底捞”的亚朵酒店,其提供的人文关怀和高质服务是其打造差异化和带动会员增长的关键。但对客人提供服务的无限满足,实则却在增加加盟商的运营成本。酒店实际经营中,高品质服务和性价比本身就是矛盾的生意体。酒店业属于劳动密集型叠加人力成本敏感型行业,人力成本作为固定成本在酒店的成本结构中占比较大。

既要性价比又要高服务,意味着加盟商只能增加更多门店员工数量。若酒店行业处在供不应求、旅游和商务活动频繁,或能帮助酒店对冲高人力成本。但不管是今年深圳糖酒会的冷清,或是部分区域市场酒店价格战愈发白热化。性价比和高服务带来的矛盾,正拉长亚朵加盟商的回本周期。

3、酒店行业生变,亚朵文化成为投资者关注重点

若此前酒店行业的估值通过规模和成长性来衡量,但随着国际跨境游的增多、消费市场的分化、酒店产品和供给的分化,叠加2023年至今酒店供给量的增长带来的行业价格战频繁,品牌价值和运营能力或将成为未来衡量酒店估值的重要因素。多矩阵品牌迟迟未能做起来的亚朵,可能成为其软肋之一。

除品牌问题外,酒店行业存在一个不可能三角关系,即股东利益、加盟商利益、员工利益三者不可能同时满足:

在股东利益和员工利益的博弈上,若为了满足股东收益,企业可能削减员工福利或降低薪酬标准,这会导致员工流失率上升,最终影响服务质量。若提升员工待遇,企业需增加成本,这会直接压缩股东的投资回报空间。

在股东利益和加盟商利益博弈上,品牌方通常通过提高管理费、广告费等收入来源保护股东收益,这会加重加盟商的运营压力。若品牌方降低收费标准、减轻加盟商负担,股东的收益可能会受到明显削减。

在员工利益和加盟商利益的博弈上,如果加盟店提高员工待遇,运营成本随之上升,加盟商的利润会被压缩。如果加盟商通过压缩员工成本来保证盈利,这会导致员工不满,服务质量下降,最终可能影响加盟店的运营表现。

结合小红书平台亚朵离职员工吐槽来看,以文化著称的亚朵内部文化仍需提高、对员工KPI设置过于苛刻、部分考核内容似乎不切实际,如要求1.5%的业绩增长、会员转化率等,但实际情况却无法完成目标。

另结合上文提到亚朵区域网点布局过于密集对加盟商利益构成损害,以及今年8月,亚朵披露的为期三年的分红政策,计划年度累计派息不低于前一财年净利润的50%。再不可能三角关系中,亚朵为典型的股东利益驱动导向,员工利益和加盟商利益退而求其次。

但难点在于酒店行业投资较大,酒店投资人小圈子文化盛行。有酒店投资人表示,加盟亚朵的加盟商不管是否赚到钱,对亚朵的文化和价值观认可度偏低。表面上来看,这会影响亚朵扩张步伐,并让门店服务水平参差不齐。

更深层来看,《基业长青》一书中所写,经济周期只是企业外部环境的变化,真正决定企业长期成功的是其内在的文化价值观、创新能力和人才团队。企业要基业长青,必须投入资源建设清晰的价值观、强大的文化体系,并吸引和培养能够执行这些文化的人才团队。换言之,加盟商和亚朵文化和价值观存在的冲突,才是亚朵未来发展*的不确定因素。

但正如《创新者的窘境》书中所写,企业文化与价值观是企业战略选择的基石,但也可能成为企业转型的障碍。文化和价值观难以改变,是因为它们与企业的资源分配方式和决策逻辑深度绑定,尤其是在大型、成熟企业中。双方冲突之下,未来的亚朵又将走向何方?