“不再健康”的养乐多,正愈发不受市场待见。

过去十年,国内健康饮料的更新迭代不断加速,而作为健康领域的先行者——乳酸菌饮料却败下阵来。

养乐多关闭上海工厂的消息,再度让乳酸菌饮料成为市场焦点。“你从什么时候开始不再喝乳酸菌饮料了?”的话题正被频繁提起。

日本养乐多本社(Yakult Honsha)12月6日宣布,将关闭位于中国上海市的生产乳酸菌饮料养乐多的上海工厂,并于同一日停产,生产将转移至天津工厂和无锡工厂等中国国内的其他基地。

与此同时,养乐多本社还将解散当地法人“上海益力多乳品有限公司”,该公司的营业部门等业务将由养乐多本社的全资子公司“养乐多(中国)投资有限公司”接手。

在业内人士看来,养乐多生产线的收缩可以简单归纳为——“销售疲软”,资源整合或是必然趋势。

凭借“一个红瓶闯天下“的“单品制胜”逻辑,养乐多抓住了市场看重的*品价比以及益生菌饮料对健康的益处,但随着消费者对益生菌产品的祛媚,养乐多失去了可以躺平的先决条件。

即便养乐多推出了低糖版本养乐多“小蓝瓶”,500亿低糖“小金瓶”等低糖产品,今年又推出蜜桃味养乐多,但依旧没能挽救销量持续下滑。

养乐多式微,国内蒙牛优益C、均瑶味动力等一众类似的产品也遭遇了下降螺旋。与此同时,以Wonderlab为代表的一众“益生菌”新品牌却快速崛起,补充益生菌成为大健康赛道的一个新兴趋势,甚至,宠物的益生菌相关产品也高速增长。

从养乐多,到益生菌,国人的“健康食品观”真的升级了吗?

01 养乐多背后的健康悖论:水能载舟,亦能覆舟

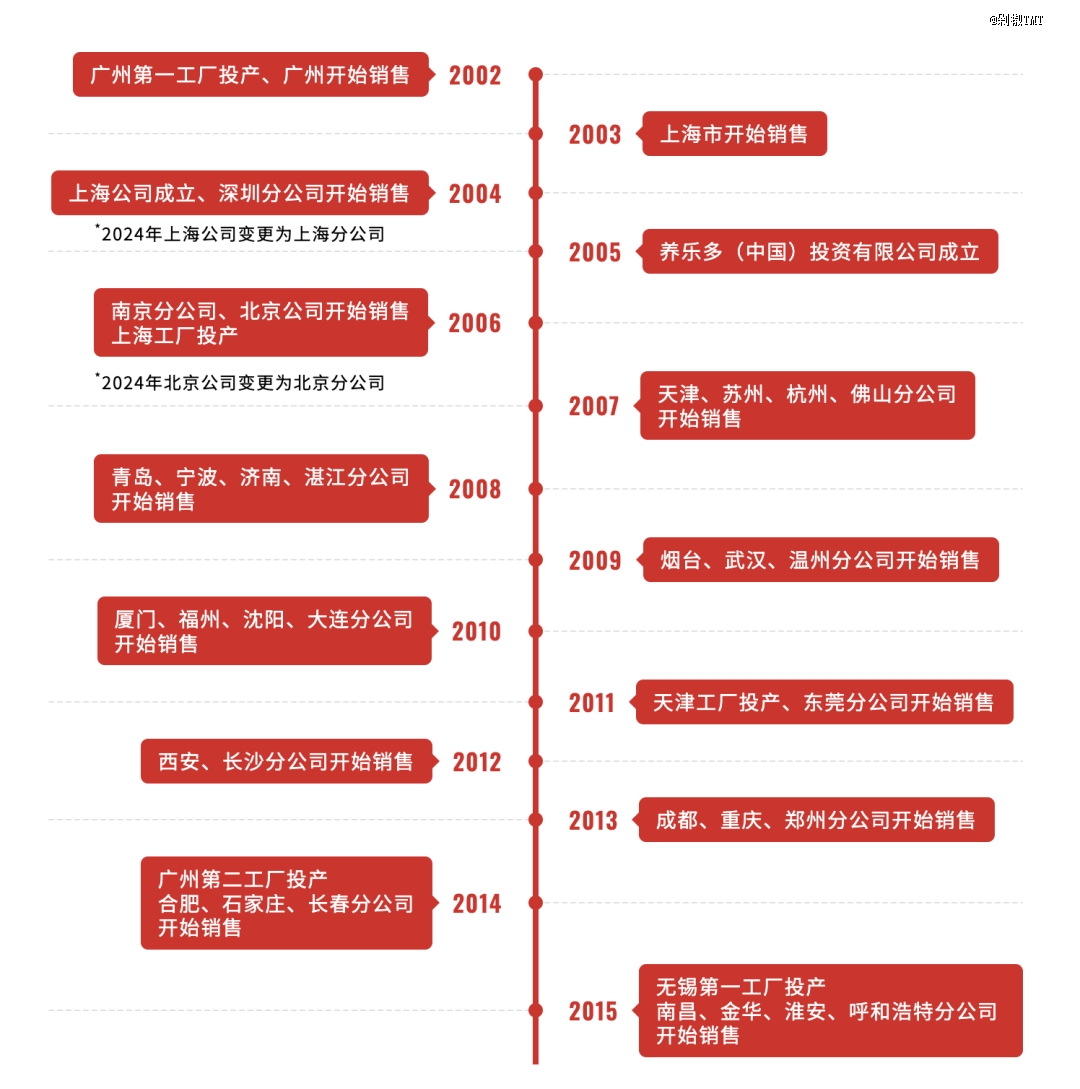

自2002年进入中国市场以来,养乐多以其独特的“小红瓶”包装,及“活菌型乳酸菌”概念,迅速俘获众多消费者的心,日均销售量从最初5.9万瓶一路飙升,至2020年达到*的760.9万瓶。

但2023年以来,养乐多日销售量骤降至约532万瓶,截至2023年9月,养乐多在中国市场的日销售量同比下降23%至253万瓶,与*时期日均销量相比,降幅高达70%。

养乐多的风靡,离不开围绕“益生菌”和“健康”打造的品类心智,而失速亦与健康话题相关。

“今天你养乐多了没?”这句广告语似乎还言犹在耳。

2002年,养乐多凭借“每瓶至少含有100亿特殊活性乳酸菌”的概念杀入中国市场,"预防医学"、"肠道健康"和"低廉的价格”。打着健康的旗号,养乐多在培养消费者心智方面颇有自己一套成熟的话语体系。

同时,养乐多仍然坚持他独有的生产方式:一个瓶子,一支队伍,一个有限的市场。“一个小红瓶走天下”的理念成功让消费者认为养乐多就是乳酸菌饮料的代名词。

在“减糖、控糖”趋势下,无糖饮料市场迎来红利期,艾媒咨询数据显示,2016年—2022年中国无糖饮料行业市场规模逐年增长,由31.2亿元增至199.6亿元,预计2025年达615.6亿元。

而养乐多的“健康”标签也开始被行业质疑,走上了下坡路。

2021年,养乐多曾宣传益生菌可防治病毒,而后被罚款45万元,还因此上了热搜。尽管养乐多公开道歉,但事件所带来的负面影响却在很长一段时间内影响了养乐多的品牌形象和消费者信任度。

同时,养乐多主打的“100亿活性乳酸菌”卖点消费者似乎也不再买账,在配料表中,成分由高到低依次是水、白砂糖….最后才是活性乳酸菌。尽管能改善肠胃功能,调节免疫力,但其高糖、蛋白质含量低都成为养乐多并不健康的标签。

在这个问题上,养乐多或许也已经提前想到,给消费者提供了更“健康”的产品选择:2016年养乐多推出“低糖”产品(小蓝瓶)、2023年推出“500亿活菌型低糖”产品(小金瓶)。

但有业内人士认为,养乐多即使推出了“低糖”产品,其含糖量相比完全无糖的饮品仍然较高,而对于愈发注重“控糖”健康的消费者,这一数值可能仍被认为“偏高”。

而另一个与养乐多健康内涵相挂钩的“益生菌”概念也频繁被消费者诟病。

头部企业的乳酸菌饮料通常会将菌种(菌种对应着特异性的健康功能)和活菌数(起效浓度)作为品牌卖点。

随着消费者的专业度不断提升,真正的活菌数逐渐被更多人所认识:生产者添加的活菌数并不代表消费者最后可以摄入的活菌数,因为目前添加在饮料中的绝大部分脆弱的益生菌需要全程冷链保存,失温都会导致益生菌大量失活。

在冷链并不完善的、中国广大的非一线城市,在日常的饮用场景中,有很大的可能性,乳酸菌饮料所宣称的健康功能,从根本上并无法实现。

乳酸菌饮料在过去能够成为一个相对独立的品类,就意味着它主打“肠道健康”“帮助消化”的点确实能够击中消费者,但随着概念被成长的消费者逐渐了解,逐渐“祛魅”,越来越多消费者发现品类所宣称的功能并没有被好好实现。

如今,含糖量不断被提及、益生菌又无法确保真正有效……乳酸菌饮料,这个因为“健康”而跑出来的品类,正因为“真正的健康”而陨落。

02 乳酸菌饮料失速

养乐多的崛起,除抓住了中国市场乳酸菌盈利的空档期,也得益于中国商超、便利店的快速发展黄金期,借助了头部商超品牌的布局。而今,养乐多的收缩不仅是一个企业经营策略的调整,更是乳酸菌饮料市场面临转型压力的一个缩影。

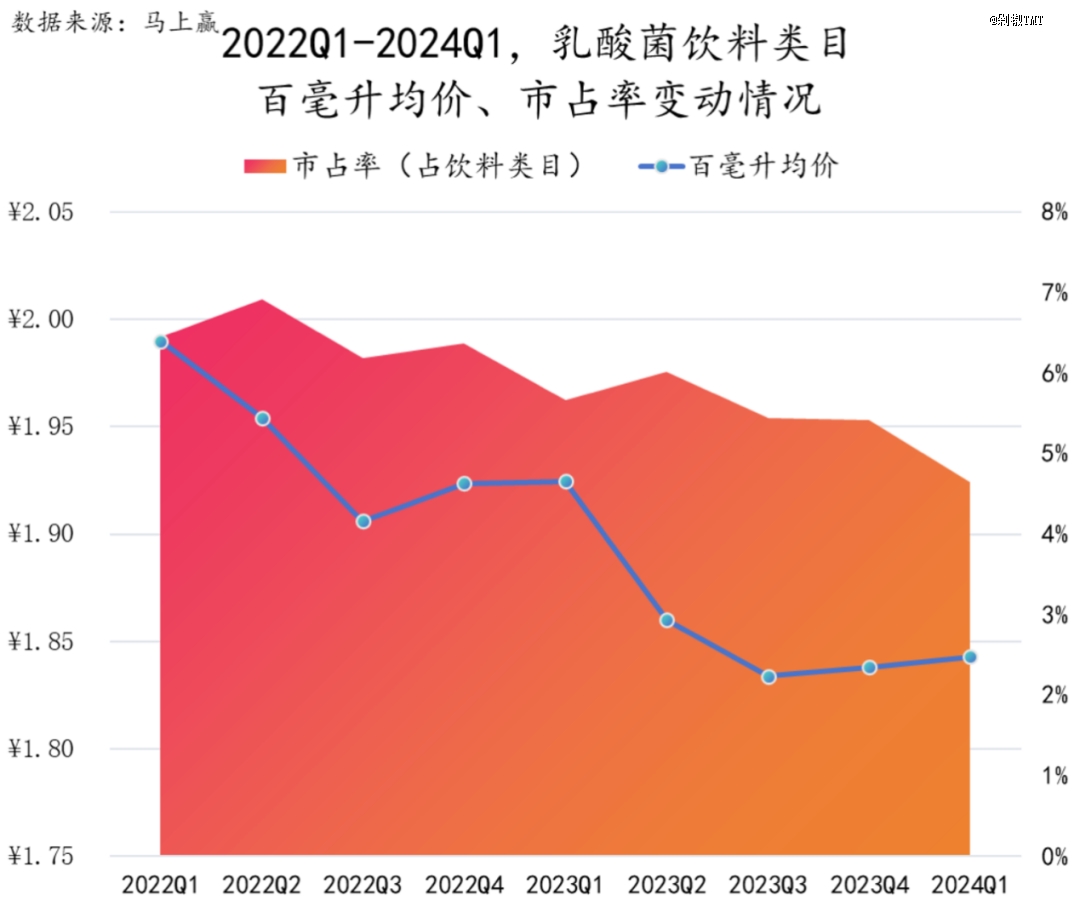

自2022年开始,乳酸菌饮料整体呈现出均价和市场份额双双下滑的趋势。数据显示,乳酸菌饮料占饮料类目的百分比在2022年第二季度达到最高峰,为6.91%;在今年*季度则达到*点,为4.65%,下降趋势明显。

一方面有观点认为,目前90%以上生产益生菌乳饮料的企业生产的都是一些含糖量高的产品,另一方面,乳酸菌饮品生产没有统一的规范,导致其负面新闻增多。

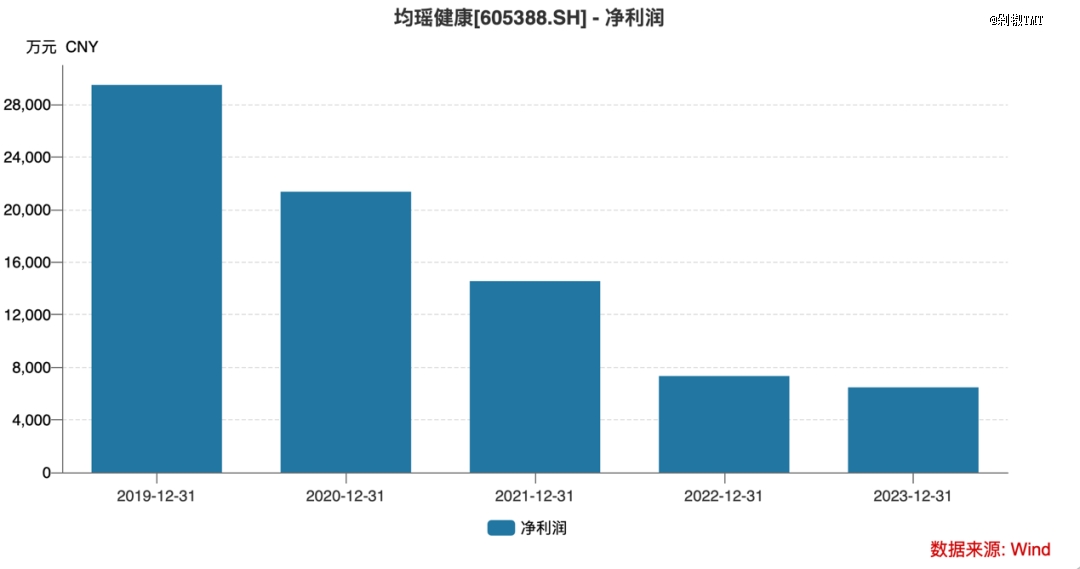

被称为“常温乳酸菌*股”的湖北均瑶大健康饮品股份有限公司(下称“均瑶健康”)净利润已出现连续四年下滑,今年前三季度,公司营收、净利也呈现双降。究其缘由,是其乳酸菌大单品“味动力”销量的节节败退。<_o3a_p style="font-size:var(--articleFontsize);letter-spacing:0.034em;">

明星产品“味动力"曾经是推动均瑶健康业绩增长的最主要驱动力之一。早在2011年,均瑶就推出了"味动力"系列新品,并以此为契机,成功地切入了常温乳酸菌饮品市场,从而带动了公司业绩的迅速攀升。然而,自2020年8月公司成功登陆资本市场以来,业绩却开始呈现出连续下滑的趋势。

2023年,均瑶健康实现营业总收入16.34亿元,同比增长65.71%;归母净利润为5757.59万元,同比下降24.97%。“味动力”为代表的乳酸菌饮品全年实现营收5.8亿元,同比下降10.88%,为该业务板块连续第五年营收下滑。

财报数据显示,2017年到2019年,味动力系列乳酸菌饮料销售收入分别为11.2亿元、12.4亿元和11.1亿元,分别占公司各期收入的97.53%、96.51%和89.48%。

但2020年上市之后,味动力收入增速已大幅放缓。2020年、2021年,以味动力为核心产品的乳酸菌饮料业务营业收入,分别为7.70亿元和7.54元,同比分别下降35.16%和2.09%。同期,毛利率由48.43%降至42.74%。

欧睿数据显示,在国内乳酸菌行业,均瑶健康曾一直*。但随着各大知名乳业品牌纷纷涌进这一赛道,均瑶健康的使占率逐年下滑,2017年伊利以17.3%的市场占有率,*次超过均瑶健康。

不仅是竞争加剧,乳酸菌行业本身也疲态渐显。2015年至2019年,市场增速由35.4%降至7.9%。

蒙牛旗下的优益C,以及伊利旗下的畅意也都感受到了销量下滑的压力,不约而同的开始推出“0蔗糖0脂肪多膳食纤维”的新品,在功效上“更上一层楼”。

蒙牛在2024年的财报中提到,虽然优益C的品牌力和产品力有所提升,但行业整体下降对销量产生了影响。

从伊利的最新财报来看,虽然常年稳居乳业巨头,但伊利已陷入增长“困境”,第三季度伊利营收291.24亿元,同比下降6.67%,伊利已经连续四个季度营收同比负增长。不管是小众市场,还是竞争激烈的红海市场,伊利都想从中寻找到“第二增长曲线”。

尽管乳酸菌饮料市场仍有百亿体量,但在乳饮料巨头接连布局不断推陈出新,行业竞争压力加剧的背景下,增长失速的企业如何寻找一条更可持续的转型之路成为了他们必须思考的问题。以乳酸菌为营收推手的各大饮料厂商不得不二次创业,开启一条自救之路。

03 益生菌成新方向?

从均瑶健康的转型脉络也可以看出乳酸菌饮料想要布局大健康行业的决心,而益生菌或许成为了下一个可以“蹭上”大健康领域的方向。

据中国保健品协会数据,2018-2022年国内益生菌市场规模从647.7亿元大幅增长至约1093.8亿元,年均复合增速达14%,远超传统行业。2023年中国益生菌行业市场规模达到了1188.47亿元。

天猫健康保健行业益生菌品类负责人林广哲曾表示,在天猫平台,益生菌已成为保健食品里增速极为突出的类目,连续三年保持两位数复合增长态势。本年度双十一期间,其同比增幅更是超70%

简单来说,益生菌中大部分是乳酸菌,但并非所有乳酸菌都能称为益生菌。益生菌是经过科学研究证明对健康有益的活性微生物,而乳酸菌是指能够发酵糖类生成乳酸的一类细菌,定义和范围存在明显差异。

在这价值千亿的赛道背后,竞争环境也颇为激烈。这不仅仅要拼渠道、拼产品,真正决定天花板的,还是技术含量。

2021年均瑶健康董事长王均豪便提出 “二次创业”的概念来看,其与健康益生菌(苏州)战略合作,涉足益生菌领域。次年,和江南大学合作,在功能性益生菌领域布局,2022年还和与圣窖酒业、江南大学联合成立益生菌酱香型健康白酒新产品项目组,一度让外界浮想联翩。

2022年11月,均瑶健康再度主动出击主导了润盈生物重整,并豪掷2.79亿元获得该公司85%股权,一举将这个亚洲益生菌领域头部厂家收入麾下。

至此,均瑶健康除了拿下亚洲头部益生菌企业润盈生物,还拥有上海地区快消和分销标杆企业泛缘供应链,已初步构建从研发、生产到销售的闭环。

但作为新兴产业,我国已有超 3000 家益生菌相关企业,其中 45% 的企业成立于 5 年内,竞争之激烈可见一斑。而万益蓝 WonderLab 则在益生菌行业中迅速崛起,短短几年站稳脚跟。

在今年双十一销售榜单中,万益蓝wonderlab 表现亮眼,成功超越汤臣倍健,位于保健店铺的销售排名榜首。

万益蓝走红的背后离不开广告营销,其在小红书、抖音等平台拥有多位网红直播带货,大规模的广告投放成了推动了万益蓝短期占据市场高位的重要力量。

天眼查显示,万益蓝WonderLab隶属于深圳美丽营养科技有限公司,成立于2019年,位于广东省深圳市,是一家以从事零售业为主的企业。

目前,万益蓝WonderLab的在售产品线主要包括益生菌、营养代餐奶昔、膳食纤维等多个系列。而万益蓝WonderLab则将其益生菌产品巧妙的与“大餐救星” “瘦子菌、小蛮腰”等功效关联,作为产品的一大卖点进行推广。

在万益蓝B420益生菌天猫旗舰店的广告语中就有“嗨吃少负担”、“久坐打工人肉肉肚女孩的救星”等宣传字眼。一些博主的推广视频中也会看到博主们展示身材,并声称吃万益蓝益生菌为“大餐救星”,坚持吃“可轻松做辣妹”,抓住了消费者的关注点。

不少医生均曾就益生菌究竟能否减肥发表过看法。有医生称,益生菌能减少短链脂肪酸的这种摄入,但专门靠这个减肥是起不到效果的。益生菌是肠道应有的菌种,肠道菌群的种类是越丰富越好。常年补充单一类型益生菌的话,反而会影响其他的益生菌的生长的。

2023年万益蓝的“白芸豆压片糖果”产品就曾陷入涉嫌虚假宣传的争议中。

有律师表示,尽管各方都没有直接用“减肥”这样直接的描述,但这些广告或者宣传,明显是一些引人“误解”的宣传。那么这些宣传就也起到了告诉人们该食品是有减肥功效的作用。但对食品而言,其不能宣称有减肥功效,因此涉嫌虚假宣传。

行业的快速增长也伴随着挑战,市面上益生菌产品鱼龙混杂、标准缺失等问题亟待解决。比如益生菌菌种名称及编号标注不规范,保质期内活菌数不确定,益生菌在肠道内有效定植的数据缺失,消费者选购难度高等。

有业内人士称,益生菌行业目前暂没有强制所有参与者遵循的政策规定、条款依据,所以存在诸多乱象。原来可用于益生菌申请保健品认证(即蓝帽子)的《保健食品检验与评价技术规范》于2018年废止,此后没有其他指导文件出台,所有益生菌产品都无法按照保健食品进行申报。

此前,Wonderlab万益蓝旗下的一款女性益生菌产品,作为没有“蓝帽子”的普通食品(不属于官方定义的保健品,保健食品需要有蓝帽子认证),却在宣传的时候强调治疗功效,被杭州市余杭区市场监督管理局处罚。

个性化精准营养将推动未来益生菌的发展,一方面是,益生菌本身很契合精准营养的概念,每一株益生菌哪怕同属不同株功能特性都是有非常大的差异。另一方面,受生理机能、饮食习惯、生活方式年龄性别等多维度的因素影响,不同消费者对健康产品的诉求存在细分化的差异。

消费者对于功效的要求越来越高,如何向消费者证明和传递产品的功能性,对于益生菌企业来说是一个突破口,而要成功突围,离不开循证科学的支持。

以益生菌为例,要想证明益生菌的功效,可以通过个案报道、动物实验、队列研究、非随机对照试验和随机对照试验等方式,这些方式的论证强度有一定差异,其中随机对照试验(临床试验)是科学试验中最直接和有效的证据。

益生菌市场规模将持续扩大,同时竞争也将加剧,市场也面临鱼龙混杂的局面。乳酸菌饮料能否转型成与大健康相关的益生菌,又该如何保证其产品的有效性,都是等待着他们的重重考验。