8月新鲜日期农夫山泉550ml*24瓶红瓶装现货4000件、8月新鲜日期百岁山348ml*24瓶现货5000件、9月新鲜日期三只松鼠蜀香牛肉现货3000袋。我们见到“倒爷”王磊(化名)时,其正在整理从各地经销商手中收购的商品库存数量。

在聊到农夫山泉价格时,王磊称现在550ml*24瓶红瓶装的农夫山泉给客户报价为18元-19元,不同省份的电商和团购客户为主要采购方,且客户无须担心厂家查窜货。若遇到客户大批量采购,这个价格仍有议价基础。

毕竟乳制品、食品饮料有明显的淡旺季之分,已进入冬天的北方对矿泉水、饮料的需求较低,现在正是以洽洽为代表的瓜子类、以伊利、蒙牛为代表的乳制品类、以三只松鼠为代表的干货类需求高峰。伊利、蒙牛、三只松鼠经销商,接下来还有一场CNY的硬仗要打。

在聊到今年“倒爷”生意如何时,王磊笑着表示还算凑合。今年乳制品、饮料食品经销商均遭遇不同程度的动销问题,甚至不少品类的经销商客户更是用一塌糊涂来形容今年的生意。

但包括蒙牛、农夫山泉等行业经销商仓库中的大日期产品若处理不掉,亏损通常由经销商承担。与其烂在仓库,不如低价甩给“倒爷”,最起码还能用这部分钱偿还银行利息。

虽说今年消费市场愈发理性是导致多品类动销差的主因,但各品类动销差的原因有所不同。有品类动销差是因厂家战略失误,食品饮料行业的重要特征为冲动型消费较强,这正是过去很多年间厂家会大力发展经销商渠道的原因,本质就是让消费者的冲动消费得到即时满足。

但有厂家二代接班人上任后盲目推崇线上,为品牌年轻化而“年轻化”,不仅完全推翻老一代打拼多年建立的经销商网络,甚至根本不管经销商死活。但问题是,家庭消费场景中孩子突然想吃薯条、喝可乐、媳妇想带礼品回娘家看望父母,有多少人会跑到小红书上去做攻略?

有品类经销商生意差和竞争增强有关,散称食品经销商*时期直接在大型超市中“包场”,但零食折扣店增多、即时零售兴起、大型超市遭遇客流锐减等多因素共同冲击下,很多散称食品经销商或退出或寻求转型,或大量配送车停到仓库中。

虽然每个人做生意渠道、思维、人品都有所差异,但很多农夫山泉经销商表示今年是他们受影响*的一年,对未来的生意相对迷茫。王磊无奈地说道。

01 经销商经营压力骤增

“打款发货、业务员拜访客户、补货、调货,前几年虽有压货压力,但日子整体来说相对轻松。”农夫山泉某区域经销商刘明(化名)对我们说道。

刘明接着表示,农夫山泉的优势为红瓶水利润相对较高、全国统一销售指导价2元/瓶价盘稳定、保质期长,这能保证从厂家到终端各方利益的*化。基于此,农夫山泉有底气拿下终端冰柜和货架等抢眼位置,这正是农夫山泉红瓶矿泉水过去多年市场份额相对较大的基础。

此外,农夫山泉很多经销商深耕区域市场多年,不仅能迅速完成农夫山泉多品类铺货。且通过业务员访单+配送模式+成熟渠道,可实现多品牌多品类铺货。业内同时代理多家食品品牌、饮料品牌的经销商不在少数,如有经销商同时代理农夫山泉、蒙牛、康师傅、双汇、娃哈哈等多品牌。渠道复用场景强意味着经销商可大幅度节省渠道开发成本和配送成本,通过产品销售多元化实现公司利润*化。

但2024年随着农夫山泉负面舆情持续发酵,将经销商生意打入谷底,终端市场退货和动销严重受阻,叠加仓库内原有积压的货无法售出。很多经销商面对仓库“爆仓”带来的资金周转压力,在通过抖音、快手、小红书等社交媒体为农夫山泉发声的同时,不得不通过“倒爷”降低自身损失。

刘明的话在“倒爷”王磊这里同样可以得到印证,王磊表示,农夫山泉维他命水此前在终端市场属于尖货,临期食品相对较少,很多临期食品折扣仓根本收不到货。但今年5月福建某地农夫山泉经销商找到自己,称今年9月份到期的550ml*15瓶维他命水三十出头就能出手。

作为对比,农夫山泉维他命水在终端市场售价基本在6元/瓶。当时农夫山泉经销商的心态是,整箱出售赚1块也是赚,赚5毛也是赚,哪怕稍微有些亏损也要出,总比烂到仓库倒掉强。

“原以为夏季来临叠加农夫山泉投放绿瓶低价水,会让经销商的日子好过。但今年南方多地的雨水导致餐饮、卖场受影响严重,整个市场呈现旺季不旺的特点。”刘明无奈地表示。

刘明的话在其他饮料品牌经销商这里同样可以得到印证,华中某地区经销商朱琪(化名)告诉我们,往年5月日出货量能达到三四千件,但今年5月却大幅度下滑到日出货量一千多件。同行中日出货量暴跌30%~40%,甚至跌幅超80%的不在少数。

厂家为提高出货量,只能在政策上持续松动,进而鼓励经销商多散货。T品牌给到华东某地区政策为进货量达到一定数量免费赠送部分产品,折合返点约为8%~10%。D品牌功能饮料给到华中某地区政策为经销商订货100箱送4箱。但动销欠佳下,同行不得不通过“多方式”求生。

如T品牌华东地区经销商几乎都在靠套费用和到货为生,他们需将30%~40%的货都倒出去才能完成厂家给的目标。如果不这样做终端陈列费都无法拿到,更别说拿到其他费用。

如刘明和朱琪所言,据农夫山泉2024年半年报显示,其存货总额较2023年底增加2.45亿元,较2023年同期增加9.43亿元。其存货周转率则从2023年上半年的50.4天延长到64.2天。

图源:农夫山泉财报

不仅仅是5月,即使北方酷热的7月这种情况仍未得到改善。来自安徽省阜阳市某乡镇超市老板曹伟(化名)告诉我们,7月学生放暑假让很多饮料经销商业务员认为需求会迎来高峰,每天不停地调货、铺货,但乡镇市场很多家长和学生都去买蜜雪冰城柠檬水,我对面蜜雪冰城的店员晚上有时都忙不过来,我也想多卖货多赚钱,但大家不喝不买,我有啥办法?

02 绿瓶水市场混乱,赚钱的恐只有“倒爷”

采用薄利多销策略和农夫山泉强大的销售网络,借助绿瓶水提高和扩大市场份额,这或许是农夫山泉大力推广绿瓶水的原因。农夫山泉某地区另一经销商杨阳(化名)对我们说道。

杨阳接着表示,虽然绿瓶矿泉水具有价格优势,部分餐饮客户、水果店客户将其作为福利搭载其他商品给到客户,有水果店和餐饮店在7月至8月两个月时间采购小千提。此外,工地附近的小卖部对绿瓶水需求也比较高,但绿瓶水在终端市场销售过程暴露很多问题。

一方面,为保证价盘稳定,农夫山泉红瓶水一直不进入以万辰集团、赵一鸣、零食很忙为代表的零食折扣店渠道。但当绿瓶水进入这些渠道叠加大量饮料厂家纷纷推出低价水,终端渠道不得不靠低价出货。你卖得低,我能比你卖的更低。如超市和夫妻店按照9.9元/12瓶*550ml售卖,零售折扣店直接打出8.5元、7.8元更低价格。价盘不稳,最终受伤的只有经销商。

另一方面,在当前消费者愈发关注性价比,部分消费者对矿泉水的需求仍是解渴,绿瓶售价更低直接影响红瓶出货量。但售价较低的绿瓶水,不仅经销商利润有限,终端客户拿到的利润同样有限,这在影响红瓶水销量的同时,也让客户不满增加。

杨阳的话再超市老板周强(化名)这样同样可以得到印证,周强表示,农夫山泉绿瓶水刚上市铺货价为6块多12瓶*550ml,建议摆地摊卖9.9元,红瓶相同规格卖15元。价格差异下,自然绿瓶出货快。但后来当地经销商直接将绿瓶铺货价调整到8块多,这意味着绿瓶卖一件和卖一瓶利润一样,后来干脆从店内下架绿瓶。

杨阳的话在另一饮料品牌经销商王帅(化名)这里同样可以得到印证,王帅表示,即使按照经销商每卖出一瓶水25%毛利率计算,售价1元的水毛利润只有4毛钱。但卖1元水很容易影响2元水销量,这就导致经销商很难完成厂家制定的销量任务。现在卖1元水经销商完全就是厂家“搬运工”,根本赚不到钱。

现在1元水让行业陷入恶性循环中,1元水冲击2元水销量,2元水面临高库存,且厂家要求增加1元水的进货量。双重挤压下,经销商需承担较大资金周转压力。很多经销商担心被厂家拿掉代理权和影响返点,不得不找银行、亲戚朋友、民间四处借钱。部分经销商为寻求生存,只能砍掉业务员人员数量和提成,这也是为何市场上会爆出农夫山泉业务员工资从此前的旺季过万,到如今五六千元的原因。

为对冲资金压力,经销商只能让“倒爷”出货。“倒爷”将货给到电商客户后,其客户又在电商平台纷纷低价甩卖,导致价盘继续受到冲击。终端客户利润和销量受到冲击,又不愿意进货。高库存压力,只能继续找“倒爷”出货。

这种恶性循环不仅导致窜货、串货问题突出,更在损害终端客户利益,经销商又不得不承担客情费用,安抚出货量较高的终端客户。整个1元水市场中,稍微有些利润的恐怕只有二批和“倒爷”了,厂家和大经销商几乎都不赚钱。杨阳和王帅向我们表达着相似观点。

或许对如农夫山泉、华润这样头部品牌而言,具有强大的资金实力来应对持续的低价。但很多资金实力欠佳的纯净水工厂可能会倒在无休止的价格战中。

某纯净水工厂负责人陆昊(化名)对我们表示,去年工厂24瓶550ml纯净水能做到出厂价9.9元,但今年价格被打到5.5元。这一价格几乎很难承受纯净水工厂日常运营的工人工资、设备折旧、供应链成本等等。更重要的是,以前合作的很多代加工客户,大家都不敢参与这场价格战,直接导致代加工客户订单暴跌。

1元纯净水还能持续多久?北方冬季销量下滑更严重怎么办?这个市场会不会彻底死掉?在和杨阳沟通中,其一直在反复问我们这几个问题。

03 “千茶大战”的2024年,东方树叶的高增长未来何以维系?

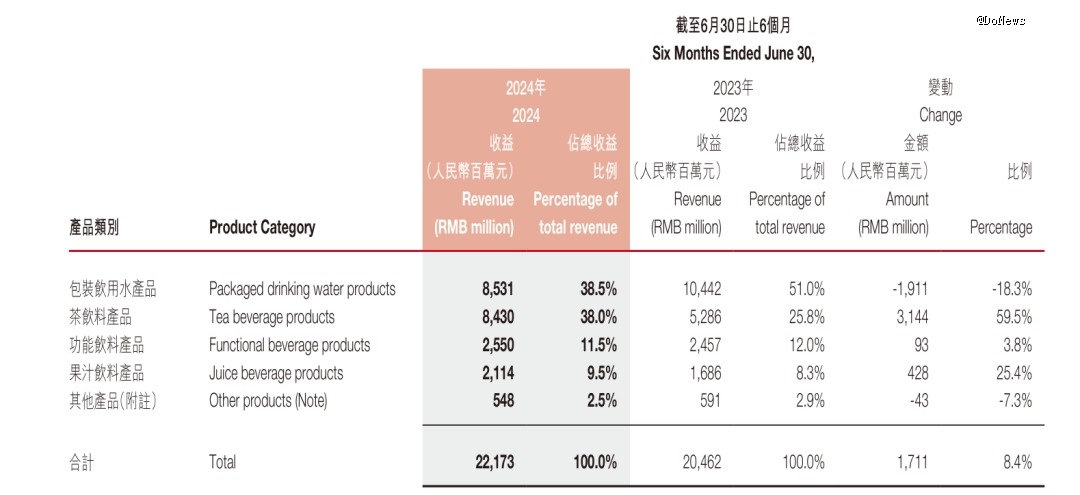

据农夫山泉披露的2024年上半年财报显示,茶饮料饮品59.5%的增速不仅在几大品类中增速最高,且依托该增速对冲饮用水收入负增长,让农夫山泉2024年上半年营收增速保持8.4%。但农夫山泉经销商对大单品东方树叶的增长,未来仍相对谨慎。

图源:农夫山泉财报

农夫山泉另一区域经销商齐帅(化名)告诉我们,2024年是过去多年软饮料行业竞争最激烈的一年,同行甚至用“千茶大战”来形容竞争激烈程度。软饮料行业虽在国内市场运行多年,但同质化竞争问题始终无解。

终端市场某个细分品类爆火后,大厂通过“反向创新”将友商产品买回,能快速推出类似产品。即使内部产线无法协调,但大厂的强大资金实力和出货能力,背后一堆代工厂等着拿下大厂的代工订单。和细分品类强竞争产生矛盾的是,消费者的口味被养成多年,不可能说变就变,且终端市场的货架和冰柜资源是有限的。

产品多、需求有限最终厂家只能通过价格战获取增长。市面上和东方树叶相似的无糖饮料,粗略估计至少有三四百个,同时今年东方树叶和三得利纷纷推出10元三瓶和买一赠一品类。

但从当年元气森林气泡水的火爆,到今年多个终端市场销售遇阻来看,很多细分品类会被厂家玩坏。玩坏后,厂家继续研究新品类,新品类继续走以前老路。恶性循环下,既是市场出现每三年细分品类更新的原因,也让很多经销商同行认为未来软饮料的竞争仍是传统品类。

但厂家却认为,既然你这个区域市场今年能做3000万的销售额,明年就能完成4000万,甚至翻一番都不成问题。经销商负重前行,只能想尽一切办法消化库存,完成厂家的增长目标。

不仅仅是农夫山泉经销商感到压力大,果子熟了的经销商钱强(化名)同样表示,以前果子熟了对经销商的要求,你们能卖多少是多少。但今年果子熟了给经销商设定的销售任务特别重,直接要求其负责的区域市场实现翻倍增长,不打款就掐费用。

目前果子熟了的政策是费用打包10个点,不够的话经销商自己补,灵活度低。另外果子熟了为完成增长压力,部分市场开始进行经销商更迭,意味着老的经销商很有可能会沦为二批。

面对厂家制定遥不可及的增长压力,部分经销商开始选择反击和理性应对。某品牌经销商刘龙(化名)告诉我们,厂家大老板可通过股市套现赚钱,但我们经销商怎么办?动销不佳下,没有经销商愿意天天跑银行、求爷爷告奶奶地找人借钱。

业务员数量和提成、大日期管理、终端陈列等哪个环节没有控制好,亏损的钱都是自己的。厂家你怎么吹产品多好我不管,能有动销我能赚钱才是王道。你取消代理权就取消,不做软饮料行业我干其他的,反正我们经销商不可能做赔钱买卖,听着厂家虚头巴脑的宣传说我们要“共进退、共患难、共成长。”

天下熙熙,皆为利来;天下攘攘,皆为利往。当越来越多的经销商如刘龙这般逐渐冷静后,2025年软饮料行业又是否持续生变呢?多家上市企业的高增长财报又能否维系呢?虽然这些问题需要时间来检验,但摆在齐帅面前的难题还是下个月的银行贷款到底要怎么还。