当热钱退潮,爆发式增长的预言没有兑现,总会有人清场退出,也会有新的嗅到机会的人进场。

今年最闪亮的出海东南亚故事,可以说是泡泡玛特。今年上半年,泡泡玛特在东南亚实现了5.6亿元营收,同比增长478%,占海外收入四成。

但在此之前,唱衰东南亚消费市场的声音此起彼伏。有人说,东南亚消费能力短期内难以提升,高价产品没有生存空间,不值得品牌太早投入;有人说,东南亚电商零售额占比低,不适合更擅长电商运营的中国企业。

进入2024年,中国企业出海从单纯的“出海”转变为“全球化”,品牌逐渐被重视。谁在减持东南亚、谁又在加注东南亚?留下来的品牌做对了什么?谁又能在东南亚走得更远?

近期,36氪出海对东南亚物流独角兽 Ninja Van、投资机构 ATM Capital、本土企业 HEBE BEAUTY 进行了访谈,试图透过不同视角对消费品牌出海阶段性趋势进行总结,希望为关注出海东南亚的读者提供参考。

注:如无特殊说明,本文讨论的出海品牌侧重将实体商品销售至海外的消费品牌。

01 谁在减持东南亚、谁又在加注东南亚?

时间回到两年前,那时候的出海东南亚可以说是恰逢其时、热钱涌动。

在出海新兴市场中,东南亚是毫无疑问的*。全球化多年的出海老兵自不必说,出海新锐也抓住了黄金窗口,快速上桌。飞书深诺评选的2023新锐出海品牌50强中,有34%的企业覆盖了东南亚。

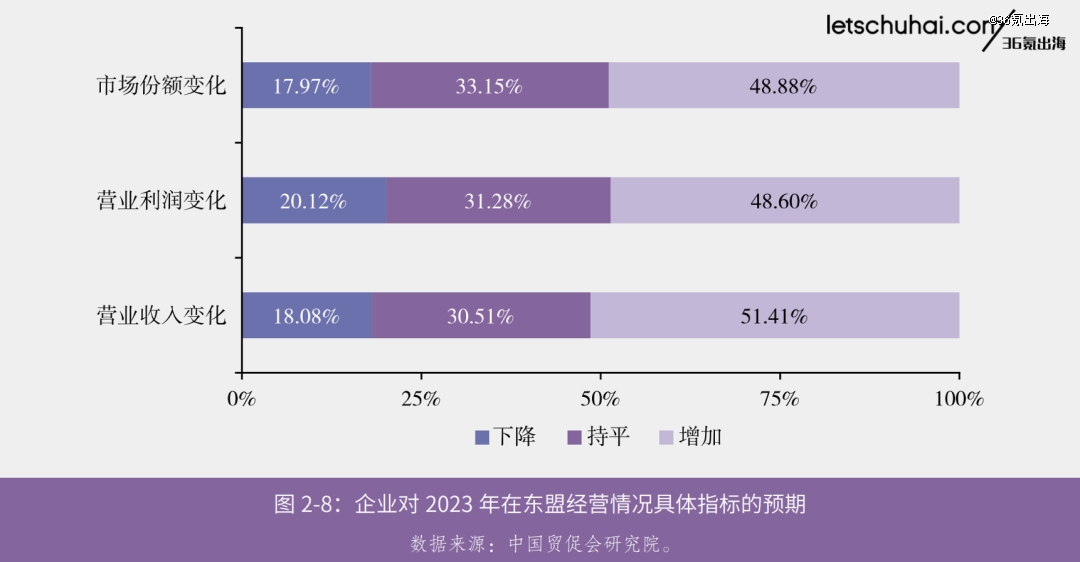

今年5月,中国贸促会研究院发布了《东盟营商环境报告2023》,显示2023年约5成企业预计其在东盟的市场份额会增加,5成企业预计实现盈利,超过一半企业表示营业收入会上涨。

然而,当爆发增长不再,有人能留下,也必然会有人黯然退场。

该报告也显示,约7%的中国企业表示在东盟的业务可能亏损;约2成的中国企业表示在东盟的市场份额、营业利润和营业收入会下降;约2%的中国企业表示计划缩减东盟业务规模或直接退出市场。

来源:《东盟营商环境报告2023》

聚焦到消费品牌,“东南亚消费者对价格高且实用性不强的品牌并不买账。”屈田对36氪出海表示。屈田是首家具有中国背景、专注于东南亚市场的风险投资公司 ATM Capital 的创始人,也是美团和极兔速递早期投资人,投资企业中有8家成功上市。

站在新加坡、雅加达或曼谷市中心,或许能够看到不少来自中国的“中高端品牌”,并且它们有着不错的客流量。“但如果想要往低线城市拓展,覆盖50%-70%的人口,这类品牌的可能性是不大的。”屈田表示。

能够在东南亚生根的,往往是本土制造相对匮乏且本地化属性不显著的产品。

Ninja Van 中国区总经理韩佩怡观察到,“3C、新能源车、茶饮、美妆等品类已经席卷了东南亚相当一部分市场份额。"Ninja Van(能者物流)是东南亚头部跨境物流和派送服务商,为中国品牌出海东南亚提供一站式服务。

今年一季度,东南亚市场上中国手机品牌占有率一度超过60%、新能源车市占率接近75%;茶饮连锁正在快速抢占市场;时尚、文创类品牌也因满足了东南亚年轻人或女性消费者的需求,而增长迅猛。

HEBE BEAUTY 创始人汤宏雷谈到:“东南亚的消费群体年轻化,对新兴、实惠且具创意的品牌接受度高。价格亲民且品质可靠的品牌,能够迅速获得市场认可。” HEBE BEAUTY 旗下的本土化美妆品牌 Y.O.U 深耕东南亚多年,广受年轻人欢迎。

02 出海东南亚,本土化步伐加速

在持续保持增长的品牌中,有一个不可忽视的趋势已经出现——越来越多品牌在东南亚成立本地化团队或公司,甚至已经有了不少本土原生品牌,比如 Y.O.U 、母婴品牌 MAKUKU、漱口水品牌 Metoo、小家电品牌 Simplus 等。

由于一开始就专注于国际市场,这些海外原生品牌对本土市场有更深入的了解和更快的反应速度。

例如,在 MAKUKU 进入东南亚之前,本土品牌纸尿裤采用的通常是*代纸浆产品,价格低廉但吸水性差,会导致婴儿的臀部发红、起疹子,MAKUKU 团队在印尼发现这一现象后,将锁水性能更优、更薄的三代产品带入了印尼,很快市场份额就跻身前三。

以往,中国创业者和大企业对东南亚市场的投入不足,也缺少深耕当地的人才。但屈田观察到,情况已变:“2021年后,我们看到越来越多中国团队在东南亚创业或常驻,尤其在电商物流和消费零售领域。”

只有核心团队充分在本土环境沉浸,才能炼就对当地市场的高敏锐度。

这样的故事不少见——盲盒并非东南亚年轻人的必需品,但中国品牌的产品本土化策略撕开了市场的口子;东南亚街头巷尾本不缺少奶茶店,但中式茶饮的加盟体系极大地助推了品牌落地和本土化进程。

“无论从收入规模还是盈利角度来看,目前大部分中国背景的消费零售品牌公司都是健康且在持续融资的,一些公司仍处于起步阶段,团队和方向都显示出了良好的潜力,一些公司已经实现了可观的增长。”屈田总结称。

03 留下的品牌:更贴近“人”、更下沉

从价值链看,东南亚还处在部件生产、组装阶段,多数行业的品牌无法与国际品牌抗衡,且难走出国门。因此,长期而言,东南亚大多数国家不会像中国一样出现大规模的国产替代,这为中国品牌进入市场留下了空间。

在发展健康的出海品牌中,东南亚的增长路径大致可以分为两种。

一种是采用跨境电商,或在各个国家寻找代理商,同时开拓多个市场。

电商的普及加速了中国消费零售企业在东南亚市场的扩张。相比于代理商,如今的出海企业更倾向于通过 Shopee、Lazada、Tokopedia 这些能够直接接触消费者的电商平台打开市场——仅2021年就有超过2000个中国品牌通过 Lazada 进入东南亚市场。

主流电商平台直播带货的兴起,更是加快了东南亚市场从“人找货”走向“货找人”的阶段。2021年初 TikTok Shop 在印尼上线,带动了东南亚直播电商的崛起,随后不仅主流电商,社媒平台 Facebook、Instagram、YouTube 等也纷纷加入。平台押宝直播电商之际,鞋履品牌 Posee、家清品牌 Seaways 、美妆品牌 Into You 等众多出海品牌乘势崛起。

11月5日,谷歌、淡马锡和贝恩联合发布了最新的东南亚数字经济报告,预计今年总交易额(GMV)将达到2630亿美元,同比增长15%;数字经济的总营收预计将增至890亿美元,年增率14%,而利润亦上升至110亿美元,增幅高达24%。

值得注意的是,尽管电商是低成本探索新市场的途径,但其在东南亚各国的业务规模尚且有限。因为东南亚电商市场增速虽快,但整体渗透率还不算高,马来西亚、泰国、越南的电商渗透率均低于6%,目前线下渠道仍占主导地位。

屈田也谈到,因为跨境电商在该地区目前还处于上升阶段,品牌通过跨境电商进入东南亚,可能在每个国家达到几亿的年销售额后会迎来增长瓶颈。

而另一种进入东南亚的策略——线下渠道建设,则在一定程度上能够帮助品牌突破这一瓶颈。

在东南亚,线下渠道占据着零售市场的主导地位。以印尼为例,2023年印尼零售市场规模达1913亿美元,其中传统、现代、电商渠道分别占比37%、30%、32%。在现代渠道中,专卖店、便利店、超市、百货和大卖场的占比分别为19%、8%、2%、1%和1%。便利店与电商的增速一样突出。

Ninja Van 今年发布的《东南亚 B2B 零售新需求》报告提到:线下消费复苏背景下,零售商正在调整实体店经营策略。部分品牌现已在当地开始引入虚拟试衣等数字化技术,通过快闪、联名等策略优化店面布局,以提升消费者体验。

韩佩怡谈到,想要深入到东南亚不同阶层,品牌需要重视销售渠道的拓展和分配,在东南亚,偏远城市与核心都市的渠道差异显著,在偏远城市开发和扩张线下渠道是重中之重。

美妆品牌 Y.O.U 就以线下渠道作为核心壁垒,自2018年底进入印尼市场以来,已扩张至菲律宾、马来西亚、泰国等国,覆盖近6万个线下销售点。Y.O.U 非常注重线下门店的美导形象和空间设计,拥有完善的培训体系。依托丰富的线下数据,Y.O.U 在产品包装、配方、市场推广节奏以及品牌定位等方面,能够快速进行战略调整。

然而,铺设线下渠道网络对品牌供应链的要求更高。品牌在往低线城市扩张时,需要考虑供应链环节中的各项效率和成本,避免因没有高频上新或及时补货导致客户流失和品牌形象受损。

茶咖经济在东南亚发展迅速,大部分茶咖品牌将东南亚作为开拓海外市场的*基地,但这里的地形条件、交通设施使得供应链建设充满挑战。

Pickup Coffee 就是菲律宾一家主打“即取即走”的咖啡品牌,由于场地限制和新鲜度的要求,咖啡、牛奶、糖浆、包材等原料需要随时补货,该品牌此前采用人工规划配送路线的方式,成本高且效率低下。

据介绍,为了应对这一挑战,Pickup Coffee 跟 Ninja Van 达成了合作,把物料送到马尼拉大都会及其以外的分店。针对不同区域门店特性,Ninja Van 对 Pickup Coffee 的库存水平、运输路线和补货频率进行动态监控和管理,此后的3个月,Pickup Coffee 拓张到了30家新门店,同时节约了20%的运营成本。

快速扩张的同时应保持运营效率。因此,当线上、线下渠道在东南亚并轨发展,品牌出海需要综合考虑渠道的配比,重点关注供应链稳定性。韩佩怡认为:“出海品牌应该关注在东南亚的长期发展和布局,而在中小企业出海早期,我会建议通过低投入的方式(例如跨境电商)先测试东南亚市场的适合度。”

04 谁又能在东南亚走得更远?

贝恩咨询预计,2021至2030年间,东南亚高收入群体年复合增长率达14.6%、上层中产为4.2%。这就意味着,东南亚很有可能在未来迎来一场消费升级,且主要由年轻群体推动。

中国品牌进入的空间是巨大的,屈田谈到,东南亚消费市场两极分化非常严重,消费者要么选择高端的欧美、日韩品牌,要么选择价格低廉但做工粗糙的本地产品,而价格好、品质优的中间段大众品牌非常少。与此同时,东南亚的年轻消费者,拥有多元化的文化背景和消费习惯,他们对于新兴品牌和创新产品的接受很高。

如今,东南亚本土消费品牌与海外消费品牌的竞争已经日渐激烈,尤其在餐饮、消费日用品、电子产品等赛道。什么样的品牌能在竞争中取得阶段性胜利?“企业越来越重视提供更高的价值给到消费者,无法跟上这一消费趋势的企业将会逐渐失去竞争力。”

韩佩怡总结道:“在东南亚打造品牌不在于早或晚,而是需要企业理解东南亚客户群体和市场,分析自己在这些国家以及在这个时间点是否有竞争优势,并能否长期保持优势。”