此时此刻,英伟达是全世界市值*的公司(约3.48万亿美元),而生成式AI是驱动美国上涨的核心力量。由AI驱动的本轮牛市已经持续了大约两年,创造了10万亿美元以上的财富(或者泡沫,取决于你的立场),并且成功击败了一切看空的投资人。但是,世界上没有只涨不跌的股市;烈火烹油、鲜花着锦一般的牛市,总归会有休息的时候,*的悬念是何时休息。强调一下,休息不是必然意味着熊市,也可以意味着横盘调整,或者是短期到中期的、幅度可控的下跌。

生成式AI必将改变人类的未来,这一点无需怀疑。作为一个已经连续为GPT付费半年的用户(注:请Sam Altman看到之后给我打广告费),我现在的日常工作已经离不开AI了,相信全世界至少有数百万人跟我有同感。我们的父辈可能是最后一代完全不依靠AI进行工作的人类,就像我们的爷爷辈是最后一代完全不依靠计算机和互联网进行工作的人类。然而,这些都是长期的宏大叙事。投资者现在越来越焦虑于一个问题:对于美股科技巨头来说,AI带来的收入增量远远赶不上资本开支增量,这一趋势至少还会持续几年。它们每个季度都要在数据中心建设上面烧掉大笔现金,其中很大一部分进入了英伟达和台积电的腰包。这对于英伟达和台积电当然是好消息,但对于作为一个整体的美国科技行业来说当然不是。

这种烧钱竞赛究竟恐怖到了什么地步?看看财务报表就能一目了然。在2024日历年的第三季度,美股四大科技巨头的资本开支数字如下:

微软:200亿美元。

谷歌:131亿美元。

亚马逊:214亿美元。

Meta:92亿美元。

需要指出的是,Meta的数字明显偏低,是因为有大笔服务器订单拖到了四季度交付,所以四季度的资本开支将骤然提升到150-170亿美元。把两个季度平均一下,可以得出Meta的单季度资本开支实际上应该超过120亿美元,与谷歌差距不大。

我们还需要厘清一下“资本开支”的概念,它主要由三个部分组成:*是购置土地、房产和设备等固定资产的开支(一般占据大头);第二是为了经营目的进行的并购或战略投资;第三是融资租赁(financial leasing),它很容易被忽视,因为它不会直接体现在当期财务报表当中。美股科技巨头一般会在季报中公布“包括融资租赁在内的资本开支”数字,并且在年报中披露细节。

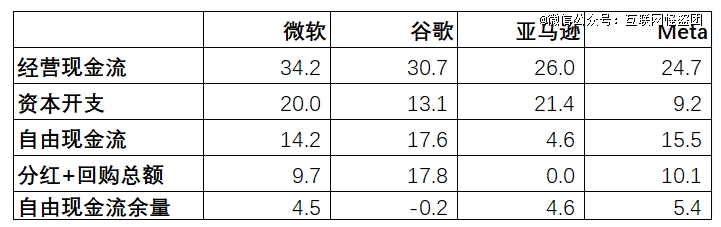

一家公司的经营现金流,减去其资本开支,就是所谓自由现金流(free cash flow),它是公司可以自由支配的现金。在理论上,公司经营的根本目标就是获得自由现金流——“利润”只是一种会计观点,现金才是真实可靠的。一家公司的自由现金流越强劲,其抗风险能力就越强,股东能分到的现金回报就越多。事实上,过去多年的纳斯达克长期牛市(仅有少量时间间断),在很大程度上是由上市公司的分红和回购行为支撑的。以上个季度为例,谷歌累计向股东返还了178亿美元的现金,Meta则返还了101亿美元,均接近公司总市值的1%。

作为一个成熟的资本市场,美股市场高度重视分红及回购,任何降低分红及回购额度的行为均会被视为极端不祥之兆。最近的典型案例是英特尔,在二季度业绩不达预期之后宣布暂停现金分红,从而蒙受了巨大的市值打击。其实对于中概股也是如此,拼多多的业绩虽然非常好看,但是因为没有分红回购计划,估值一直处于较低水平;其他热门中概股一旦宣布了超出市场预期的分红回购方案,往往会立即迎来一波估值修复。

因此,我们可以为美国科技巨头的资本开支设置一条“危险界限”:当资本开支规模膨胀到有可能挤压分红回购规模时,美股投资者的忍耐可能就会达到临界点,从而给“AI驱动的牛市”划上一个暂时的休止符。令人不安的是,从最近一个季度的数据看,这条“危险界限”似乎不太遥远了。请参见下面的表格。

2024日历年第三季度数据(单位:十亿美元)

请注意,单季度的数据分红和回购数据不一定具备代表性。例如,上个季度谷歌的分红回购总额尤其高,主要是因为回购计划执行比较激进;亚马逊最近两年都没有进行回购,但是2022年进行过,不排除2025年还会进行。从过去两年的平均情况看,美股科技巨头单季度向股东返还100亿美元左右的现金是比较正常的。对于微软、谷歌这种市值2万亿到3万亿美元的公司而言,平均每个季度向股东返还100亿美元现金,就意味着年化现金回报率(分红与回购总额除以总市值)达到1.3-2.0%,大部分股东应该会感到满意;如果显著低于这个数字,恐怕就会引发股东不满了。

附带说明一下,上面的表格没有包括苹果,因为苹果的资本开支有很大一部分是通过供应商进行的,不会计入其本身的财务报表,所以不太具备可比性。事实上苹果的自由现金流相当强劲,上个季度向股东返还了290亿美元的现金,是整个美股市场的最高纪录。

现在的问题就是:如果AI驱动的资本开支进一步膨胀下去,美股科技巨头可能最早会在2025年就遇到自由现金流不足、不得不降低分红回购总额的情况。例如,微软和Meta都明确表示下一财年的资本开支会在现有基础上显著上升;亚马逊表示“很有可能”明年会在资本开支上花更多的钱。至于具体多花多少钱?有些公司(例如微软)不会给出具体的指引,有些(例如Meta)则将在四季报披露时才给出指引。但是,华尔街已经很担忧了,一些分析师早已预测,下一财年微软、亚马逊的资本开支均有可能超过1000亿美元大关!

(注:美股公司的财年结束时间不一定都是年底,例如微软的财年结束于6月30日,所以不一定能精确地直接对比。更科学的方式是对比日历年的数据,但是公司的业绩指引一般是基于财年而非日历年,给对比研究带来了一些麻烦。不过,粗略的对比不需要考虑得那么详细。)

我们不妨假设,在2025日历年的某个季度,微软的资本开支上升到250亿美元,而Meta上升到150亿美元(这是非常有可能的);同时假设它们的经营现金流出现10%左右的同比增长(这已经算比较乐观的了)。在这种情况下,它们的自由现金流均将被压缩到120亿美元左右,显著低于现在的水平。它们仍将有能力进行单季度约100亿美元的分红及回购,虽然“安全边际”缩水了不少。但是,如果AI军备竞赛进一步恶化呢?例如,某个季度微软不得不支付300亿美元的资本开支,Meta不得不支付200亿美元?

不要认为上述假设太极端了。考虑到固定资产采购的不确定性,单个季度出现剧烈波动是很有可能的——别忘了,由于AI服务器交货时间的拖延,Meta的资本开支将从今年三季度的92亿美元骤然上升到四季度的150-170亿美元!公允地说,我们还需要考虑到台积电的产能限制,如果产能落后太多,有些巨头可能想花钱都花不出去。不过但凡可以选择,对于高性能的AI服务器,巨头们肯定是宁可多买三千台、绝不少买一台。

如果你关注美股科技巨头的财报电话会,就会发现:分析师总是不停地提出资本开支方面的问题,抱怨管理层提供的“能见度”不足。可是管理层又怎么知道一年后的今天要在AI服务器上花多少钱呢?恐怕就连英伟达的老黄都不知道,明年此时他会向市场出售什么、以什么价格出售。仅仅三年前,资本市场会认为,对于一家硅谷科技巨头而言,单季度100亿美元的资本开支就算很高了;现在200亿美元都算是可以接受。接下来演化为300亿美元甚至更高,又有什么不可理解的呢?

按照传统价值投资理论,这就意味着美股科技巨头从“现金牛”变成了“资本瘾君子”——前者有充裕的现金可供分配,后者则处于持续的现金紧张状态。以前,只有亚马逊符合“资本瘾君子”的定义,而且它也不是严格的“现金紧张”,只是每个季度的现金流高度不稳定罢了。轻资产公司和重资产公司不能采用同一估值体系,那么资产明显变重的科技巨头又该如何估值?总之不会是好消息。

我再强调一下:生成式AI代表着人类的未来,任何质疑这一点的人都是傻瓜。等到本轮美股科技股牛市结束的那一天,一定会冒出来大批“事后诸葛亮”,兴高采烈地宣称“AI被证伪了”。2000年*次纳斯达克泡沫破裂时,也有一大批人跑出来兴高采烈地宣称“互联网被证伪了”——你今天通过互联网看到了这篇文章,显然说明互联网没有被证伪。从ChatGPT诞生的*天起,我就完全相信它将决定整个世界的命运,只是还需要一段时间,而当前的市场步子迈的太大了一点。在短期,市场是个投票器;在长期,市场是个称重计。无论接下来发生什么,市场的长期预判没有错,那些在市场调整的时候出来嗤笑生成式AI的人,最终连被人嗤笑的资格都不会有(因为没人会嗤笑被淘汰了的人)。