前段时间,成立十年、融资11轮的闪送终于在纳斯达克上市。

然而,上市之后,资本市场反应冷淡,闪送股价遭遇连续下跌。

在创立初期,闪送靠“一对一急送”模式迅速在细分市场赢得一席之地。如今,闪送覆盖了全国295个城市,拥有270万注册骑手和8890万注册用户。

但尽管如此,它的整体规模还是难以与美团、顺丰等巨头匹敌。而随着竞争对手涌入市场,闪送也不再有明显优势。

从财务数据看,闪送在2023年已经实现盈利,但大部分利润都是来自于政府补贴。这种依赖外部资金的盈利模式能否持续,也要打个问号。

具体来看,闪送的核心问题在于高额的骑手成本。2021年至2024年上半年,骑手薪酬始终占公司收入的85%以上,直接压缩了利润空间。与此同时,闪送的单笔订单的平均收入持续下降,也进一步蚕食了盈利能力。

在面对美团、达达、顺丰等巨头时,闪送的高价策略显得愈发脆弱。在价格战愈演愈烈的市场环境下,依靠高端服务获取溢价的路子也变得越来越难。

为寻求突破,闪送曾尝试与抖音等平台合作,拓宽业务渠道,增加流量入口。然而,和大型平台相比,闪送在资源和流量上的劣势依然显著。这些合作虽提供了一定的支持,但也暴露了它在平台生态中的弱势。换言之,闪送缺乏对流量的强大吸附能力,同时也未能在平台内深度嵌入用户的日常消费场景。

闪送未来的挑战不仅仅在即时配送领域。要持续增长,闪送需要在生鲜、跨境电商等新兴市场上找到新的突破口。

不过,目前来看,闪送的新故事也没讲出声量。在规模、盈利和新故事都不够性感情况下,资本市场已经表现出对它的不看好。

未来,闪送如何突破目前备受质疑的局面?

01 闪送上市了,资本为何不买单?

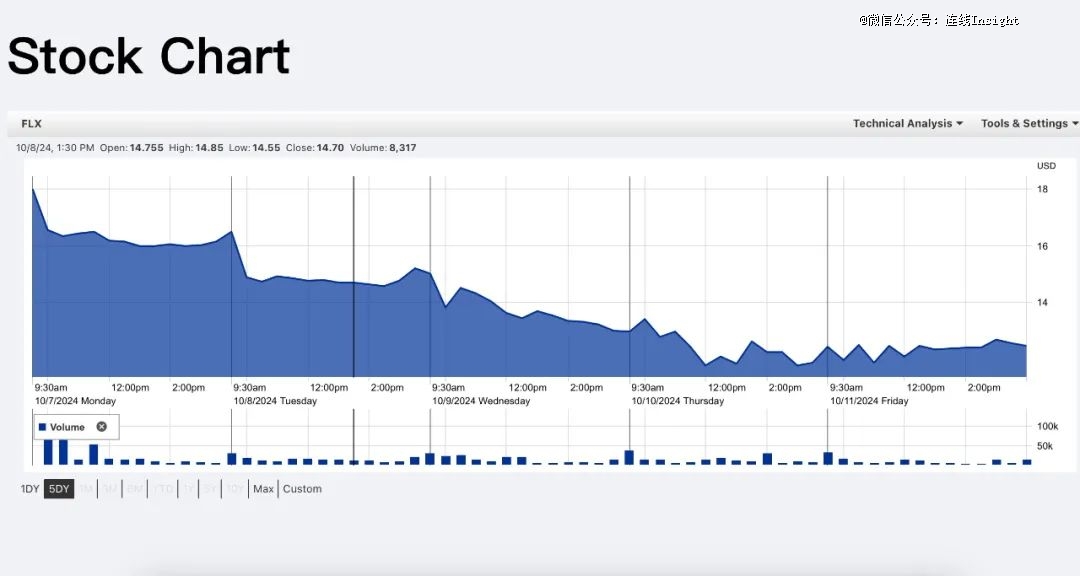

10月4日,闪送终于在纳斯达克敲钟上市,股票代码FLX,发行价16.5美元,市值约11.7亿美元。

上市首日,闪送股价一度攀升至21.95美元。然而,第二个交易日,闪送股价便遭遇破发,跌至16.49美元。紧接着,第三个交易日股价继续下滑,最终收于15美元,市值缩水至10.65亿美元。短短三天,闪送的市值就蒸发了近10%。

闪送上市后的股价表现,反映了资本市场对其能否发展壮大的疑虑。

闪送股价走势图,图源闪送官网

闪送股价走势图,图源闪送官网

先从盈利能力来看。

在过去的2021年、2022年、2023年和2024年前六个月,闪送相应的净利润分别是-2.91亿元、-1.8亿元、1.1亿元和1.24亿元人民币。虽然公司在2023年终于实现了盈利,但其招股书显示,盈利很大程度上依赖于政府补贴的增加,而实际与公司业务运营直接相关的营业利润仅为0.11亿元。

对闪送来说,未来能否持续盈利是个难题。

在成立初期,闪送的核心卖点——“一对一急送”模式,曾为其赢得市场的快速增长。在这个模式下,每一订单都有专属骑手全程负责,以提供更快、更安全的配送体验。这一差异化的服务为闪送积累了部分高端用户,他们愿意为更高的配送效率和服务质量买单。

然而,这种模式,注定了这门生意更偏向“小而美”,限制了闪送的扩展空间。

中金公司的一份即时配送市场研究报告显示,在即时配送应用场景中,餐饮外卖占据了*主导地位,订单量占比达到70%。其次则是生鲜果蔬和商超便利,订单量占比分别为12%、10%,而一对一急送订单量占比仅为3%。

这意味着,尽管闪送在细分领域具备差异化优势,但其整体市场容量有限,难以支撑大规模扩展。

在激烈的市场竞争中,闪送的模式面临诸多挑战。相比美团和饿了么等拥有庞大用户群和高频订单的巨头,闪送的“独立按需专线快递”模式显得较为局限。其用户群相对分散,订单数量有限,导致公司在扩展市场份额方面面临不小的阻力。

事实上,闪送也在寻求突破。

为扩大市场,闪送不仅在C端持续发力,还积极布局B端市场。2018年推出的“闪送企业版”,为企业客户提供高效物流解决方案。

然而,与其他大平台相比,闪送在B端的市场规模依然有限,加上相对较高的定价,使其在注重成本控制的企业市场中,难以获得可观的增长。

为进一步拓展市场,2022年,闪送与抖音生活服务达成合作,试图借助抖音平台的流量来扩展业务。然而,抖音的第三方运力合作伙伴还包括达达、顺丰同城、UU跑腿等竞争对手,导致闪送在获取流量和订单方面的支持也十分有限。

这些年来,闪送在新领域频频试探,但直到目前看来,反响和进展都并不多,官网和财报上也没有对B端业务的情况进行更多披露。

与此同时,高成本和低毛利的结构进一步加剧了闪送的盈利困境。

在营收方面,闪送收入持续增长。

从具体数据来看,闪送的营收从2021年的30.4亿,涨至2023年的45.29亿元。但在2021年、2022年,闪送却录得持续亏损,直至2023年才依靠政府补贴实现扭亏为盈,净利润达到1.1亿元。

从更多指标数据来看,闪送的平均每单收入也在逐渐下滑。近几年来,闪送订单量持续增长,但未能有效转化为更高的收入。2021年到2023年,闪送订单量从1.59亿单增加到2.71亿单,但每单的平均收入却从19.2元下降至16.5元。

与此同时,给骑手付出的成本却在增高。

这与闪送的“众包”骑手模式密切相关。“众包”模式下,骑手的流动性较大,为了拥有稳定的运力,闪送便需要提高给骑手的薪酬。

招股书显示,闪送的骑手注册数量从2021年的约110万增至2024年6月的约270万。而在2021年至2023年,闪送支付给骑手的薪酬和奖励分别占到公司收入的90.5%、90.3%和87.8%。

即便在2024年上半年,这一比例仍高达85.4%。骑手成本居高不下,限制了公司通过规模化效应来削减运营成本的可能性。

由于上述种种原因,闪送的毛利率并不亮眼。尽管公司毛利率从2021年的6.2%提升至2024年上半年的11.3%,但与行业其他玩家相比数据并不亮眼。

闪送面临规模和盈利困境已久,资本市场对它的信心也在下滑。

近年来,闪送的估值大幅缩水。在2021年进行的最后一轮融资中,公司估值一度高达20亿美元,约130亿元人民币。而根据胡润研究院发布的2024年全球独角兽榜,闪送的估值已跌至71亿元人民币,缩水接近一半。

而如今尽管成功上市,资本市场的冷淡也反映了闪送仍需解决诸多问题。

02 市场竞争激烈,闪送如何面对价格战?

随着进入市场的玩家逐渐变多,闪送在即时配送行业中的竞争压力越来越大。

它不仅要应对达达、顺丰同城等传统配送巨头,还要面临美团跑腿、蜂鸟、UU跑腿等新兴平台的价格战。

在这其中,闪送的“一对一急送”模式,成本难降,价格也就显示不出来优势。

在即时配送这个领域,价格几乎成了最为关键的竞争因素。

各大平台纷纷以低价吸引用户。根据公司财报,达达今年上半年的平均客单价仅为4.49元,而顺丰包含时效快递、同城配送等多个业务的速运物流业务,平均客单价为15.9元。

与此形成鲜明对比的是,闪送的每单平均价格保持在16.5元左右,在行业中属于较高水平。

闪送价格表,图源闪送APP

闪送价格表,图源闪送APP

要扩大规模,目前这个局面是闪送必须考虑的。

更为令闪送担忧的是,即使是自己的优势领域,也有越来越多竞争对手。

闪送主打的“一对一急送”模式,能提供更快、更安全的服务,特别适合急件或贵重物品的配送需求。这种模式在高端用户中有一定的忠实客户群,他们愿意为速度和可靠性支付溢价。

然而,随着即时配送市场的成熟,越来越多的平台开始提供类似的专人专送服务,闪送在这个细分领域的差异化优势在减弱。

例如顺丰同城同样依赖高价高质的服务模式,达达和UU跑腿也在逐步完善他们的个性化服务。因而,闪送的市场空间或被进一步压缩。

活下来,是闪送必须考虑的。

为了开拓渠道,2022年,闪送与抖音生活服务达成合作,2023年,闪送又与美团外卖达成合作,希望借助平台的庞大流量和网络资源,提升订单数量。然而,这些平台的即时运力服务商还有达达、顺丰同城等许多同行,闪送仍要与多个玩家同台PK。

美团跑腿页面,图源美团APP

美团跑腿页面,图源美团APP

这类合作无疑为闪送带来了更多的业务来源,然而,如何确保这些新增订单能带来长期的用户黏性,仍是一个待解的问题。

此外,随着即时配送行业的日渐成熟,平台服务的多样化和场景扩展已成为不可逆的趋势。从单一的送餐服务扩展到如今的“万物皆送”,各大企业不断通过技术创新和效率优化,满足用户日益多元化的需求。

以美团和顺丰同城为例,这些企业凭借其强大的平台资源和丰富的服务场景,在配送网络的建设上占据了明显优势。它们不仅依托庞大的用户基础,还通过不断整合供应链,覆盖了包括餐饮、零售、生鲜、甚至医药等多个场景,逐步形成了全方位的即时配送生态系统。

相较之下,闪送的“独立运营”模式虽具备一定的灵活性,却在资源生态方面较为弱势。

这一切,都等待闪送给出新的解决方案。

03 即时零售是风口,

但闪送还需要讲更多故事

当前,即时零售的风口无疑为闪送带来了广阔的发展机遇。

艾瑞咨询数据显示,2014年到2020年间,我国即时配送的用户规模从1.24亿人增长至5.06亿人。另据沙利文报告统计,2023年中国即时配送行业订单规模达到约408.8亿单,同比增长22.8%,预计到2028年,市场规模将达到813.1亿单,未来5年保持年均14.7%的两位数增长。

但在这个竞争日趋激烈的市场中,闪送想要脱颖而出,光靠现有的“一对一急送”故事显然是不够的。

作为最早入局的即时配送企业,闪送已经证明了其模式的可行性和市场价值,但这并不意味着未来将是一帆风顺。

放眼望去,美团、京东等巨头已经在零售、物流领域构建了完整的生态体系,强大的供应链、平台流量和品牌效应,赋予了它们更广泛的市场影响力。

近几年,闪送也在逐步扩大业务范围。2018年,闪送申请“闪送海淘”、“闪送生鲜”和“闪送同城购”在内的多个商标,2019年,申请注册了“闪送闪购”商标。

随后,闪送开始为本地餐厅、花店和超市等商家提供配送服务。闪送希望借助这些新业务领域的拓展,提升市场竞争力,然而,这些尝试并没有多少声量。

一方面,在生鲜配送领域,竞争尤为激烈。美团和达达等平台已经占据了主导地位。尽管闪送“一对一急送”在时效性上具有一定优势,但在基础设施和供应链支持上,它并未形成足够的竞争壁垒,难以与这些巨头抗衡。

而跨境电商领域的挑战也不容忽视。闪送推出的“海淘”服务,并未对其整体业务带来显著增长。

与行业内的跨境电商巨头相比,闪送在物流效率和成本控制上依然存在明显短板。虽然闪送在不断尝试,但从目前来看,实际效果并不理想,官网和财报中关于这些新业务的进展,也鲜有披露。

再到近期,据Tech星球报道,闪送正在内测名为“松鼠快送”的新功能。目前,该功能在北京、上海等区域面向部分骑手先行试跑,包含三种订单模式:松鼠专送(一对一配送、一对多配送)和松鼠拼单(多对多配送)。

其中,一对一专送采用派单模式,而多送、拼送订单则为抢单模式。在“闪送员”APP上,骑手现在可以选择“闪送骑士”或“松鼠小哥”两种身份进行接单。对比“一对一急送”服务,松鼠快送的订单价格更低,但松鼠骑士的接单模式更加灵活,支持拼单和多送,骑手可以接更多的订单,从而多劳多得。

可以看到,闪送还在增量,讲出新故事。但这些业务是否能带来实质性的突破,关键在于闪送能否构建与之相匹配的基础设施,同时能否靠质价比获得客户。

要知道,生鲜配送、跨境电商都需要庞大的供应链支持以及高度精细化的运营管理,只有在这些方面取得突破,闪送的多元化故事才能真正落地。

在即时零售的风口中,闪送面临的核心问题不再仅仅是如何更快,而是如何扩大规模、增强盈利能力,以及多条腿走路。

(本文头图来源于闪送官方微博。)