8月27日,IL-17A单抗领域上演了一场美丽的误会。

中午,智翔金泰便传来喜讯,宣布其全人源抗IL-17A单抗——赛立奇成功获批上市,并自豪地宣称这是国产同类产品中的*。

然而,事后发现,喜悦的气氛并未独占,因为在同一天,恒瑞医药的IL-17A单抗产品夫那奇珠也获得了上市批准。

不过,恒瑞医药也闹了乌龙,宣称其产品为国内*,并表示这将打破同类进口药物的长期垄断局面。

同一天两款IL-17A单抗的上市,导致了这一误会。当然,这也反映出国内药企对这一领域的高度期待。

司库奇尤单抗作为该领域的*,其上半年全球销售额接近30亿美元,并且仍在快速增长。

在中国,司库奇尤单抗也打破了自免药物市场的局限。今年5月份,诺华表示,司库奇尤单抗已经覆盖超国内超50万患者,过去一年新增了20万患者,因此被誉为国内自免市场的奇迹。

IL-17A单抗领域存在巨大的国产替代潜力,这也就难怪智翔金泰和恒瑞医药都表现出极大的热情。

不过,要想真正成为该领域的“*”,只靠“快”是远远不够的。

1、重磅炸弹的期待

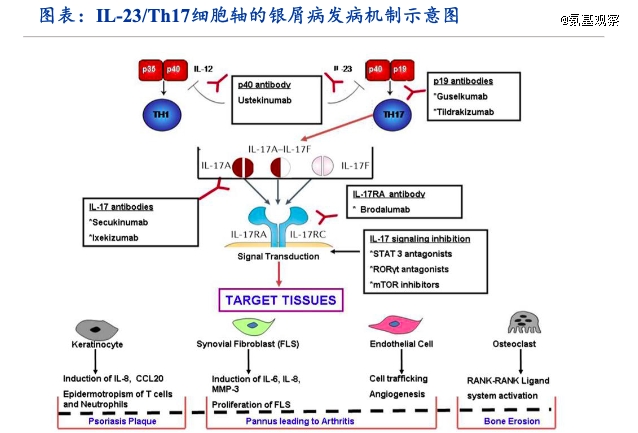

市场之所以对IL-17A单抗给予高度关注,核心在于该类药物在银屑病治疗领域具有显著的疗效和重要地位。

目前,医学界对银屑病的病因尚未完全明确,普遍认为它是由一系列复杂的、与自身免疫反应相关的多因素炎症过程共同作用的结果。

综合来看,白细胞介素23(IL-23)和辅助性T细胞17(Th17)细胞相关的免疫途径,在银屑病的发病机制中扮演着至关重要的角色。

也正因此,对症治疗的IL⁃17A单抗,例如司库奇尤单抗,能够带来显著的治疗效果,体现在三个方面:

快速清除皮损,获得更高PASI应答率。CLEAR研究中,司库奇尤单抗及早用于初治患者,PASI应答率最高。PUREregistry研究显示:相比使用过其他生物制剂再换用司库奇尤单抗的患者,早期使用司库奇尤单抗可获得更高的皮损清除率。

早期干预可改变病程,改善预后。STEPIn研究显示:与接受nb-UVB治疗的患者相比,使用司库奇尤单抗的早期治疗可实现银屑病的全部或几乎全部清除

早期干预降低银屑病合并症风险。接受生物制剂治疗的银屑病患者发生关节炎的风险明显低于接受局部治疗的患者。

尽管银屑病治疗领域存在多种竞争产品,但IL-17A单抗以其快速起效等特点,仍然占据了重要地位。

2023年,司库奇尤单抗的全球销售额已达到49.8亿美元。2024年上半年,司库奇尤单抗的全球销售额达到28.52亿美元,同比增长23%,显示出其仍在高速增长的态势。

在这样的市场背景下,国产IL-17A单抗的获批上市自然备受市场期待。

2、赶上了“好时候”

对于国产IL-17A单抗来说,可谓是恰逢其时。与海外市场相比,国内对IL-17A单抗的应用尚处于起步阶段。

其核心原因在于,长期以来,IL-17A单抗在国内市场是一片空白。

早期,跨国公司的自身免疫性疾病药物定价昂贵,而自身免疫性疾病并非致命性疾病,对于价格敏感的患者来说,负担过重。

同时,由于市场回报有限,早期进入中国市场的MNC并未进行广泛的医生和患者教育,导致市场认知度不足。

然而,近年来,MNC加大了对国内患者的教育力度,并采取主动降价策略以提高药物的可及性,从而加速了该领域的普及。

2020年,IL-17A单抗在银屑病治疗领域的市场份额仅为2.6%;到了2023年,这一比例已经增长至18.7%。这也意味着,国内IL-17A单抗市场规模已经非常庞大。

当然,IL-17A单抗市场空间的挖掘可能还远未结束。一方面,作为传统治疗手段的乳膏、激素等药物,市场份额仍超过40%。换句话说,IL-17A单抗的市场份额仍有增长空间。

另一方面,患者治疗渗透率的提升也有很大的提升空间。中国是银屑病患者数量众多的国家,患者总数超过600万,其中约60%的患者患有中重度银屑病,症状更为明显。

但2022年国内银屑病市场规模仅为14.4亿美元,市场规模相对有限。这表明,可能还有相当一部分患者尚未接受到充分治疗。教育更多的患者,让他们接受更好的药物治疗,既是国内药企的责任,也是巨大的市场机遇。

基于这一逻辑,国产IL-17A单抗显然是赶上了发展的黄金时期。

3、一场对实力的考验

当然,要想在这一领域脱颖而出,也绝非易事,这无疑是对企业实力的严峻考验。

一方面,需要面对大型跨国药企的激烈竞争。在国内,目前已有3款进口IL-17A单抗获得批准,分别是诺华的司库奇尤单抗、礼来的依奇珠单抗和优时比的比吉利珠单抗。

对于跨国大药企,尤其是诺华来说,拥有两大竞争优势:

首先,价格优势显著。为了确保大多数患者能够负担得起,司库奇尤单抗的价格经过多次调整,从最初进入医保的1188元/支降至870元/支。

这使得使用司库奇尤单抗治疗银屑病的患者每年自费支出大幅降低。在北京地区,患者一年仅需自费2784元,月均费用不到300元。

凭借这一价格优势,司库奇尤单抗迅速成为众多银屑病患者的*药物。

其次,渠道能力优势明显。银屑病药物的推广需要强大的商业化渠道下沉能力,因为患者分布极为分散。司库奇尤单抗的成功推广不仅依靠一线城市,更得益于在下沉市场的广泛覆盖,例如诺华支持的“千县无银”项目,旨在推动市场下沉。这也极大地增强了司库奇尤单抗的市场渗透力。

另一方面,还要与国内选手掰手腕。

除了恒瑞医药、智翔金泰等,国内还有10款IL-17A单抗进入Ⅲ期临床试验,涉及康方生物、百奥泰等企业。

其中,部分企业已经取得显著进展,如三生国健Ⅲ期临床已经成功,且在早期临床试验中展现了更好的疗效优势,另外还拥有渠道优势,显然将成为市场上的有力竞争者。

因此,尽管IL-17A单抗获批上市,但恒瑞医药、智翔金泰等企业的股价表现并不突出。要在竞争中脱颖而出,最终还需在定价策略和商业化能力上做足功课,确保能够在市场中脱颖而出