前几天,阿里披露2024年第二季度的业绩报告:营收微增,净利润下降。外界对这一业绩表现毁誉参半,发布当天,阿里在港股股价稍有提升,美股却稍有下降,两大市场同样未达成一致。

从整体收入上看,淘天收入上升,购买人次、订单量、88vip等表现都不俗,云智能、菜鸟、国际商业等都实现了盈利提升,但为何净利润仍下滑?这说明阿里仍有多个业务在亏钱。

或迫于盈利压力,阿里近几个月选择主动避开拼多多和京东的优势,松绑仅退款,阶段性放弃低价竞争,回归“GMV为王”。下半年,在商家端也将进行调整,以求提升盈利。

01 业绩表现:增收不增利,报喜又报忧

从阿里二季度的业绩表现来看,总体可以概括为增收不增利、报喜又报忧。

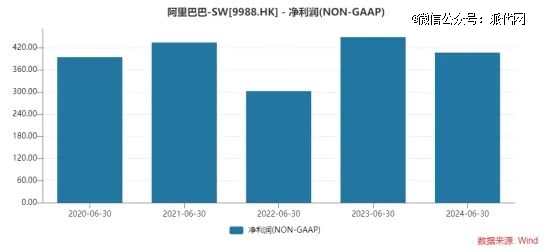

二季度,阿里的营收为2432.36亿元,同比增长4%。净利润为406.9亿元,同比下降9.4%。其中最核心的现金流业务——客户管理收入(CMR)仅同比微增1%。

图:近五年阿里二季度净利润变动情况

图:近五年阿里二季度净利润变动情况

财报还显示,淘天集团商品交易总额(GMV)同比高个位数增长,购买人数、购买频次继续增长,订单量取得同比两位数增长。

值得一提的增长点是,阿里今年大力开拓的“商业化”版图传出好消息。

对于淘天集团而言,今年天猫618大促实现GMV强劲增长,其中88VIP会员经过退货包运费等多轮权益加码,于本季度迎来较大规模扩增,88VIP会员人数从上一季度3500万突破至本季度4200万。

这意味着在激烈的电商竞争中,淘宝仍然有数量可观的忠实用户。

不过,风平浪静之下,暗流涌动。阿里并非高枕无忧。

首先是阿里的大本营继续被蚕食。在二季度内,淘天集团贡献了1133.73亿元,相较于去年同期的1149.53亿元下降1.37%。天猫超市、天猫国际以及其他直营业务贡献了273.06亿元,相较于去年同期的301.67亿元同比下降了9.48%。

对此,阿里在财报中解释称,主要是加大了对消费者留存率、购买频次以及科技基础设施的投入,另外一部分原因,因为被若干业务的亏损收窄所抵消。

自大约三年前,阿里开始降本增效,今年二季度,这一举措仍在继续。根据财报透露的数据,截至2024年6月30日,阿里的员工总数为19万8162人,上一季度末为20万4891人,本季度员工人数较上个季度减少了6729人。降本增效仍在继续。

02 业务表现:多个项目仍亏损

既然从收入上看还有微增,为什么阿里仍然增收不增利呢?

从财报来看,阿里增收的动力主要来自淘天、云智能、菜鸟等核心业务。

财报显示,阿里云单季度EBITA利润达到23.37亿元,同比增长155%。增长主要是由于专注于公共云战略,并提升运营效率,但利润增长部分被对客户和技术的持续投资所抵消。

同时,阿里云的外部收入(不包含阿里巴巴关联公司用云收入)同比增长也达到6%,主要得益于AI推动相关产品采用率增加,公共云业务实现两位数增长。

在2025财年Q1财报分析师电话会上,阿里巴巴集团CEO吴泳铭表示,“用户为先,AI驱动”的战略已现成效。

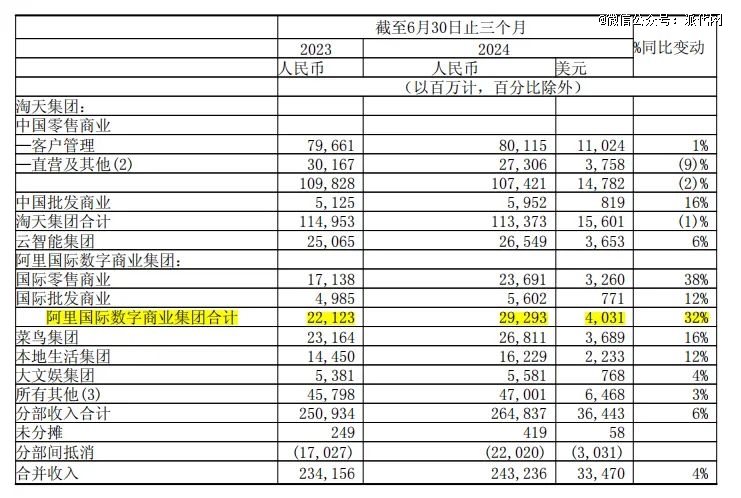

另外,阿里国际电商业务也保持强劲增长,收入同比增长32%至292.93亿人民币,其中国际零售商业高速增长38%。

图:截自阿里财报

图:截自阿里财报

对此,阿里在财报中解释称强劲表现是由跨境业务增长所带动,尤其是速卖通Choice业务。报告期内,速卖通加码了“海外托管”模式,已经联手三大海外仓。

而外界颇为关注的焦点业务——海外电商,表现叫人眼前一亮。

据悉,阿里国际商业旗下跨境电商平台Lazada已实现盈利,在今年7月录得EBITDA(息税折旧摊销前利润)转正。2022年,Lazada曾宣布泰国业务已实现盈利。而2023年以来,阿里巴巴多次在财报中表示Lazada亏损持续收窄,在2024年二季度终于露出盈利的破晓曙光。

“电商体验的本质是价格便宜、送货快、服务好,相对应的,今年Lazada推出了Price Guarantee(价格保证)、包邮、退货等服务,消费者的体验得到提升之后,带来了转化率的提升。”阿里在本次财报分析师电话上表示。

而阿里的另一王牌业务——菜鸟,由于国际商业的蓬勃发展,在二季度继续为阿里的业绩提供动能。二季度,菜鸟营收同比增长16%至人民币268.11亿元,继续稳健增长,阿里表示主要来自跨境物流履约服务带来的收入增长和运营效率提升。

从业务上看,导致阿里“不增利”的原因也较为清晰。

目前,阿里仍有多个业务处于亏损的状态,这些业务,都需要靠阿里“三驾马车”的收入去拉动。

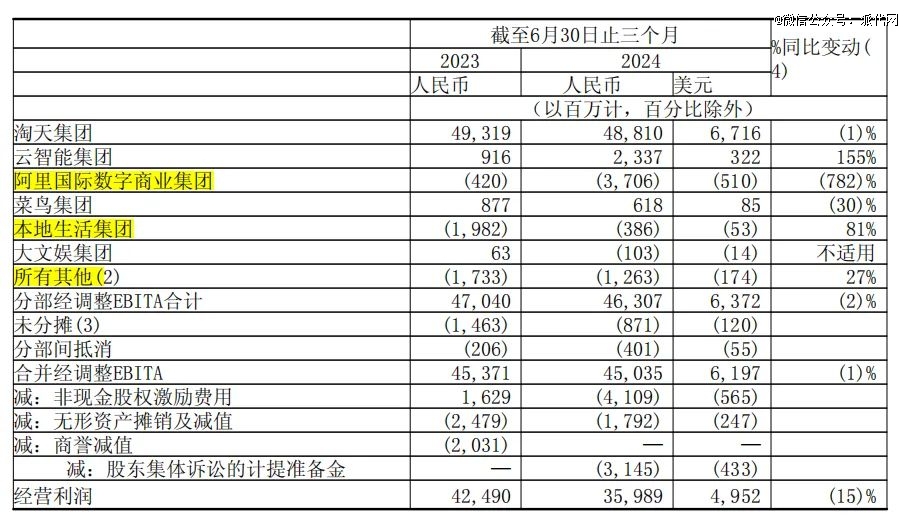

亏损的业务具体包括阿里国际数字商业集团、本地生活集团、大文娱集团、所有其他(包括高鑫零售、盒马、阿里健康、灵犀互娱、银泰、UC、夸克、飞猪、钉钉)。

图:标黄为亏损的业务

图:标黄为亏损的业务

其中,阿里国际数字商业集团(AIDC)收入同比增长32%至292.93亿元。主要是因为跨境业务增长所带动,尤其是速卖通Choice业务。但二季度,该业务仍亏损了37.06亿元,而上年同期亏损4.2亿元,由“小亏”变“大亏”。可以看出,阿里扩大了对海外市场的投入,但仍处于需大幅铺资金才能圈地的情况。

蒋凡提到行业竞争时表示,阿里的优势在于海外电商由多个业务板块组成,而非单一模式。目前阿里海外主要在做业务模式的升级转型,改变过去效率相对较低、体验服务相对较弱的现状,因此国际数字商业尚处于投资期。

本地生活部分,亏损金额为3.86亿元,不过相比2023年同期的19.82亿元减亏,阿里将这归功于饿了么和高德的订单增长。

或迫于急着“增利”,阿里在财报中也表示将继续砍掉盈利能力弱的项目。

03 未来方向:商业化仍是大战略

今年以来,阿里的大动作都在透露着一个关键词——“商业化”。阿里称,未来依旧延续主动牺牲一部分利润,加大消费体验的投入力度,以换取用户留存和GMV(商品交易总额)增长的策略。

下半年,阿里首先对用户权益、服务、体验与商家策略进行了大幅优化,从而提高收入。

对商家而言,有利的一面是,7月26日,淘宝在电商行业中率先宣布“松绑”仅退款,面向全体商家优化“仅退款”策略;8月9日,淘宝开始面向全体商家正式上线“仅退款”优化策略。

而另一面,阿里也将对商家经营规则进行调整实现增收。自今年9月1日起,阿里将向淘宝和天猫在内的所有商家收取订单成交额 0.6% 的 “基础软件服务费”,同时取消仅对天猫商家收取的分 3 万和 6 万两档的年费。同时,闲鱼也宣布将从9月1日起向全体卖家收取0.6%的基础软件服务费,单笔最高收取60元。

在业务上,阿里也进行了攻防的转变,避开京东和拼多多的优势。

在市场竞争上,阿里二季度内淘天的收入已经出现了下滑,天猫超市、天猫国际更是下滑接近十分之一。也许是此前的低价策略收效甚微,也许是分身乏术。今年淘天一个明显的变化是,主动退出了“低价战争”,改回追求GMV增长。

直营业务(主要包括天猫超市、天猫国际和其他直营业务)拖累了淘天的整体收入表现。阿里选择避开老对手京东的强项,缩小部分消费电子和电器品类的规模。对阿里来说,这些业务未必是效率最高的,另外这些业务中,某些细分市场的留存份额并不多。

财报电话会上,有记者询问关于GMV和CMR增速的不匹配的问题,据吴泳铭所答,淘天集团当前优先级更高的任务是投资消费者体验,推动用户的购买频次,从而带动GMV增长,市场份额趋于稳定以后会加快商业化步伐。预计未来几个季度,CMR的增速才会逐渐匹配GMV的增速。

从财报和财报电话会议目前透露的信息来看,未来淘天的商业化措施主要有三个方向:

*是对技术服务费进行改革。除了上文提到对商家收取费用,8月以来,阿里旗下的淘宝、天猫、闲鱼、高德地图等多条业务线均对平台商家收费规则进行了调整。

第二是衍生新的产品形态,比如直播、百亿补贴等,带来用户留存以及复购率。

第三是阿里妈妈4月初发布、8月中旬开放的战略新产品“全站推广”,这将促使淘宝端内所有的用户流量更有效接入,要求广告有足够的商品及行业覆盖。