新分子种类的神话很美,但总是折戟于成药性、商业化。

现在,小核酸药物拐点已至,有Alnylam在前方解决成药性问题,有诺华在前方验证商业化逻辑。Alnylam今年Q1跨越盈亏平衡线,Q2盈利1.38亿美元,诺华2024年上半年TOP20销售额药物中,siRNA长效降脂针Leqvio成为增长之最,销售额同比增速137%。两家公司气势如虹,今年以来股价分别上涨35%、15%左右。

小核酸药物在患者基数*、终身复购的慢病领域具备碾压性的优势,势必成为媲美ADC的下一个高景气前沿领域。

国内创新药企再次展现跟随式聪明,不走西方的老路、弯路,基本跳过罕见病研发直接进入高血脂、高血压、慢性乙肝、NASH、肥胖、阿尔茨海默症、帕金森病的大病种研究。

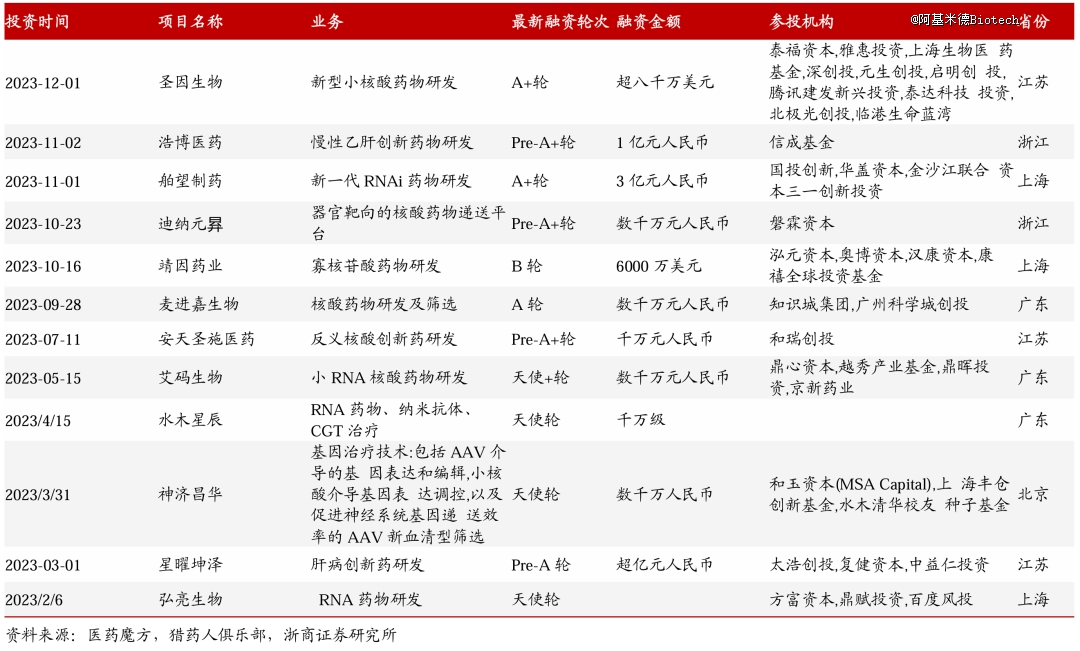

2023年本土药企小核酸融资情况梳理

01

神仙公司

Alnylam、诺华是中国创新药企学习(模仿)的真榜样。

Alnylam在打通小核酸的任督二脉(递送技术平台)之后,产品开发成功率极高,累计已有5款产品获批上市。2024Q2产品收入4.1亿美元,同比增长34%,合作收入2.27亿美元,上调全年业绩预期,产品收入预计15.75-16.50亿美元,合作收入5.75-6.50亿美元。

Alnylam市值超越Modrena,标志着小核酸成为最耀眼的new modality。

伟大的征程起始于2002年,Alnylam成立之初就将超过80%的研发开支用于siRNA递送技术突破。GalNac偶联递送克服siRNA易脱靶问题,成为向肝脏递送寡核苷酸的主要技术。探索肝外递送技术,预计2025年底之前完成2项中枢神经系统(CNS)靶向以及2项其他组织靶向疗法的IND申请。

在递送技术、化学修饰技术、靶点选择上实现突破后,Alnylam基本扫除小核酸药物的成药障碍,并突进常见慢病领域。

高血脂:Alnylam是诺华siRNA长效降脂针Leqvio的原研企业,仍拥有其全球净销售额10%分成。

高血压:siRNA疗法Zilebesiran将带来人类降压技术的革命,治疗高血压的II期KARDIA-2研究今年3月达到主要终点,皮下注射给药,一针可持续半年的降压作用,且安全性良好,而现有的降压药普遍需要至少每天服用一次。

乙肝:靶向HBV的siRNA药物VIR-2218有望实现乙肝功能性治愈,单药治疗可显著降低血浆HBsAg、HBeAg和HBVDNA水平。

NASH:HSD17B13基因功能的丧失突变能降低非酒精性脂肪性肝炎(NASH)和其它慢性肝病的风险,成为RNAi治疗的理想靶点。以HSD17B13为靶点的siRNA药物ALN-HSD在临床前实验中,能够通过一次注射,将HSD17B13蛋白水平敲低90%。

阿尔茨海默症:ALN-APP是一款靶向APP(淀粉样前体蛋白)的鞘内给药RNAi疗法,用于治疗阿尔茨海默病和脑淀粉样血管病,也是*针对中枢神经系统领域的RNAi疗法。I期研究期中数据表明,单剂量75mg给药可快速降低患者脑脊液(CSF)中可溶性APPα(sAPPα)和sAPPβ水平,*幅度分别达84%和90%,且药效学活性持久,10个月后sAPPα和sAPPβ降低水平平均为33%和39%。

IgA肾病:Cemdisiran是一款皮下注射的在研RNAi疗法,靶向补体成分C5,用于治疗补体介导的疾病,II期临床研究发现有效性与安全性均较好,可以有效改善IgA肾病患者的病情。

痛风:ALN-XDH是一种针对黄嘌呤脱氢酶 (XDH) 的皮下注射siRNA药物,预计减少 XDH会导致有效的尿酸降低,这对于预防痛风相关的发作和控制疾病至关重要。

减肥:研究人员对英国生物样本库中超过36万人的外显子组序列分析发现,INHBE基因上的罕见突变与较低腰臀比(WHRadjBMI)相关,平均587人中只有一人携带这种突变,成为好身材的幸运儿。Alnylam开发靶向INHBE的siRNA疗法,消除腹部脂肪,有望一年一针轻松减肥。

给予足够的时间,Alnylam将把小核酸药物打造成未来的慢病*。

诺华及其前身可追溯到250多年前,近年向差异化纯创新转型,经历一系列断舍离,2015年剥离疫苗业务,2018年剥离消费保健业务,2019年分拆眼科业务,2023年剥离仿制药公司Sandoz,小核酸、基因与细胞疗法、核药将成为未来营收增长三驾马车。

诺华2024H1净利润59亿美元,同比增长43%,其长效PCSK9 siRNA降脂药Leqvio销售额3.33亿美元,接近2023年全年销售额。

Leqvio是全球*也是*已上市的降血脂的siRNA药物,掀开小核酸药物用于常见慢病治疗的大幕,并发起对安进的全球*PCSK9抑制剂Repatha的追赶。

Repatha上升势头凶猛,2024Q2销售额5.32 亿美元,同比增长 25%。Leqvio追赶的底气在于小核酸药物的长效优势,可实现半年一次的给药间隔,对慢病患者*吸引力,而Repatha的给药频率为每两周或每月。

依从性优势如此巨大,似乎可以摆脱中国支付能力的地心引力。Leqvio于2023年8月在中国获批上市,定价为9988元/针,相比其美国定价——3250美元减少一半以上,不过目前为完全自费,首年使用需打3针,后续每年为2针,年治疗费仍然高昂(PCSK9生物制剂:安进Repatha和赛诺菲/再生元的阿利西尤单抗已纳入医保,价格每针300元左右,每月两针,全年大约花费7200元;信达生物的托莱西单抗价格为1388元/针,可选择2周、4周、6周三种治疗间隔的用药方案),但中国市场对Leqvio的需求并不弱。据诺华2024年Q1财报显示,Leqvio在欧美日和中国市场的销量不断增加,尤其在中国市场,即使在自费情况下,每天新增患者超过200人。

这给予国产创新药启示:药够好,不愁卖。

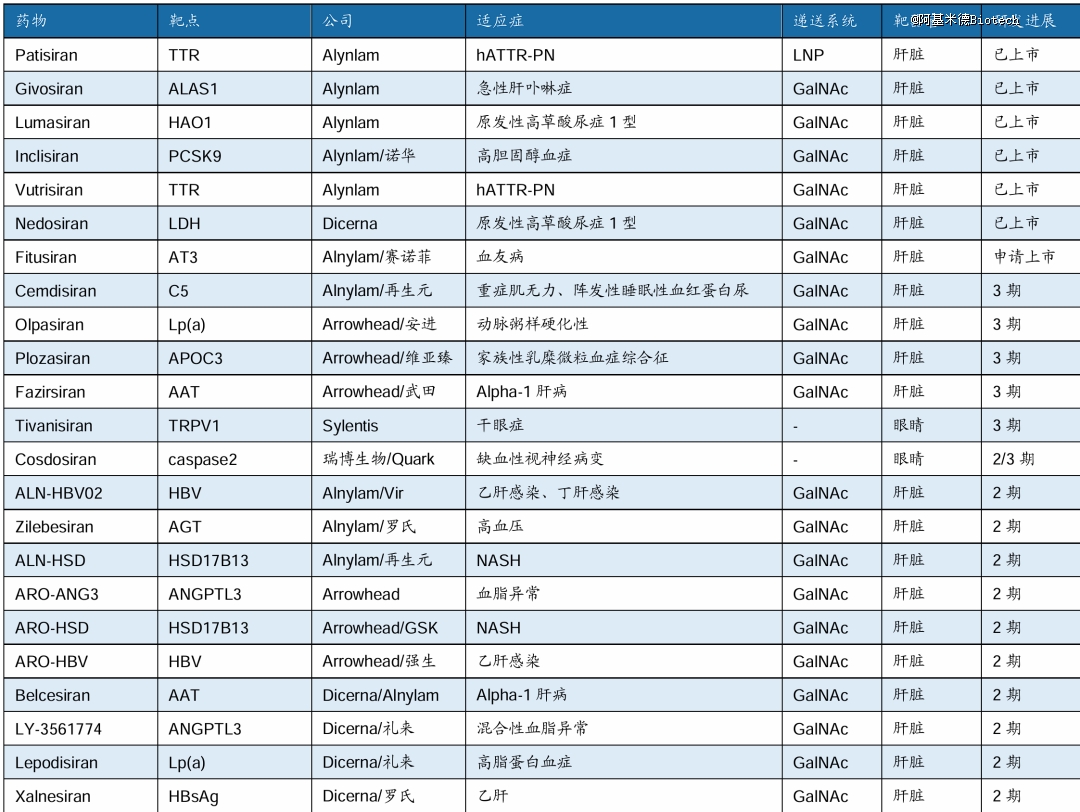

全球siRNA药物在研管线(研发进展处于临床II期阶段以上)

02

群雄并起

美国先进的生物科技产业具有正外部性,其技术溢出效应使中国Biotech受益。有神仙公司Alnylam在前方打样,国内小核酸学得很勤奋。

中国小核酸产业的转折点,以一次复出事件为标志。瑞博生物2021年科创板IPO遇挫,一度进入沉寂期,再度重磅亮相是2024年1月3日,与勃林格殷格翰合作开发NASH/MASH小核酸疗法,交易总额超20亿美元。仅隔4天,舶望制药与诺华达成siRNA药物BD,将获得1.85亿美元首付款、总金额不超过41.65亿美元的潜在里程碑付款及分级特权使用费。

这两起大额BD事件,标志着本土小核酸Biotech正式出道,继ADC、双抗之后,国内又一细分新药研发领域得到海外认可。

瑞博生物的递送技术平台RIBO-GalSTARTM使用的GalNAc结构是三价的,且专利主要保护以氮原子作为分叉点的三分叉结构。舶望制药GalNAc结构与瑞博生物的相似,为三分叉的结构且以氮原子作为分叉点,但改变了酰胺键的方向,linker结构也不同,而且在linker中增加六元环片段能够提高药物体内稳定性和活性。

虽然小核酸药物在理论上可靶向传统药物分子无法成药的靶点,具有研发周期短、临床开发成功率高的优势,但目前实际研发风险高、进度慢,除非有对外大额BD的机会,小核酸Biotech生存非常艰难。传统成熟药企或综合型Biotech分出小部分精力来试错,从小核酸Biotech引进管线,获得一定边际弹性,可能更稳妥。

所以,国内药企之间小核酸项目交易还比较活跃。信达生物、康诺亚、君实生物、华东医药、浙江医药都通过外部合作的方式开发siRNA新药,齐鲁制药以超7亿元人民币交易总额从瑞博生物引进PCSK9 siRNA药物RBD7022。

小核酸药物当前*优势在于长效,在慢病领域不管以前有没有药用,只要实现半年或全年一针,在依从性上就是*优势。国内药企迫于商业化压力,以务实的态度集中火力进攻慢病领域。

Alnylam的siRNA药物Zilebesiran已作出示范,一次皮下给药后显示产出24小时内持续、持久的血压降低,可持续6个月。全球高血压患者约13亿,中国约2.57亿,美国约1.2亿,仅20%高血压患者的血压处于控制状态。低控制率与用药依从性、用药复杂性有一定关系。国内药企布局的抗高血压AGT RNAi药物,包括瑞博生物RBD-9079、信达生物SGB-3908、昂拓生物siRNA-AGT、圣诺医药STP-136G。

靶向PCSK9 siRNA降脂药领域,圣因生物、靖因药业、石药集团、悦康药业、大睿生物、瑞博生物在研,基本处于临床I期阶段。靶向ANGPTL3 siRNA降脂药领域,君实生物JS401处于临床I期,进度国内*,全球前三。

乙肝功能性治愈小核酸药物领域,恒瑞医药、凯因科技、齐鲁制药、瑞博生物、浩博医药、星曜坤泽在研,其中恒瑞医药在上市公司中领跑,HRS-5635 注射液今年准备进入II期临床。

小核酸药物生产以固相合成为主,对分离纯化有复杂的工艺要求,涉及的供应链链企业包括药明康德、凯莱英、金斯瑞生物科技、奥锐特、诺泰生物、蓝晓科技。

蓝晓科技在小核酸药物领域进行多年布局,提供两类产品,分别为小核酸合成载体及核酸药物分离纯化填料。寡核苷酸单体是小核酸药物重要上游原材料,PMO单体是主流寡核酸单体之一,诺泰生物已掌握4个PMO单体合成工艺技术,据其发行可转债审核询回复报告,预计达产年产能100kg,新增销售收入有望达1.2亿元。奥锐特已形成寡核苷酸原料药从毫克级到百克级的研发、生产到全球注册能力,为全球客户提供一站式CRO/CDMO服务,目前布局产品有诺西那生、因利司然和Vutrisiran。

关于小核酸的一切都与慢有关,位于景气长周期的起点上,慢慢催化,终将成为慢病*。