作为科技产业皇冠上的明珠,全球创新药市场,美国占55%,中国仅有3%。

但我国却是世界第二大医药消费国,创新能力的孱弱和庞大的需求极不相符。

如今,这个尴尬的局面正在被改写,以百济神州为代表的中国创新药企奋起直追,百悦泽成为*年销售额超过十亿美元的国产创新药,多个药品在欧美直接上市,出海势头持续强劲。

近期,港股回暖,中国资产受到外资青睐,恒生医药ETF(159892)从底部反弹近20%,百济神州为其*持仓股。随着外部负面因素的消解,具有核心研发能力的创新药企必将受到资本更多的青睐。

01

*“十亿美元分子”

在医药行业,通常把一款销售收入突破10亿美元的药品称为“十亿美元分子”,标志着这款药达到了新的里程碑。

1999年成立的丹麦后起之秀Genmab,都已经缔造了三个“10亿美元分子”。令人唏嘘的是,作为世界第二大医药消费市场,中国之前还没有诞生过一个。

2023年,百济神州核心产品泽布替尼(百悦泽)销售额同比大增138.7%,达91.38亿元(约13亿美元),改写了中国缺席创新药十亿美金阵营的尴尬历史。

近年来,创新药陷入资本寒冬,行业竞争加剧,投融资趋缓,医保控费等因素影响下,关停工厂/收缩管线的情况时有发生。作为创新药行业的“晴雨表”,上游CXO行业进入降本增效的通道。

产业调整,许多企业业绩出现放缓或下滑。而百济神州却实现了逆势增长,除了百悦泽,另一大单品替雷利珠单抗(百泽安)实现收入38.06亿元,同比增长33.1%,是2023年国产PD-1当之无愧的“*”;百汇泽贡献收入4705.6万元,同比增长32.14%。

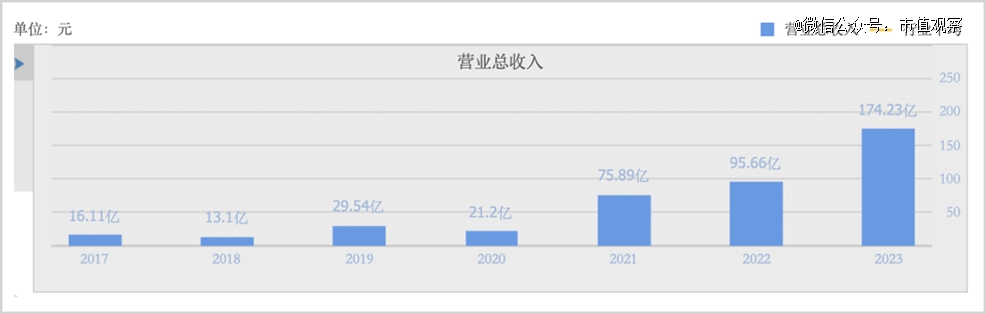

受益于三大自研产品持续放量,公司2023年营收创下174.23亿元的历史最高记录,同比增长82.13%,是科创板中*一家体量超百亿的创新药企业;

▲百济神州历年营收情况

来源:公司财报,同花顺

收入大增,而销售、研发等费用支出增长远低于收入增速,亏损额度大幅收窄至67.16亿元。

今年一季度,百济神州继续延续高增势头,百悦泽在全球斩获34.76亿元销售额,同比继续增长140.2%,美国贡献24.96亿元,同比增长162.7%,成为其*市场,在血液肿瘤领域的领导地位进一步巩固。

百泽安销售额10.44亿元,同比增长32.8%,得益于新适应症纳入医保,百泽安销售额也在持续提升。

受此影响,公司在一季度实现营收53.59亿元,同比增长74.8%,成功跻身全球肿瘤创新公司Top15(2024Q1肿瘤药物销售额排序)。

收入大幅增长,费用管理趋于严格,当期销售及管理费用占产品收入比例下降23个百分点至57%,经营效率显著提升,亏损进一步收窄至19亿元,在Non-GAAP会计统计下,经调整经营亏损同比下降47%。

药品销售逐步转入正向收益通道,公司经营质量显著提升,百济神州迈向可持续盈利值得期待。

02

独有的创新基因

科技研发是创新药企业立足商业社会的根基。

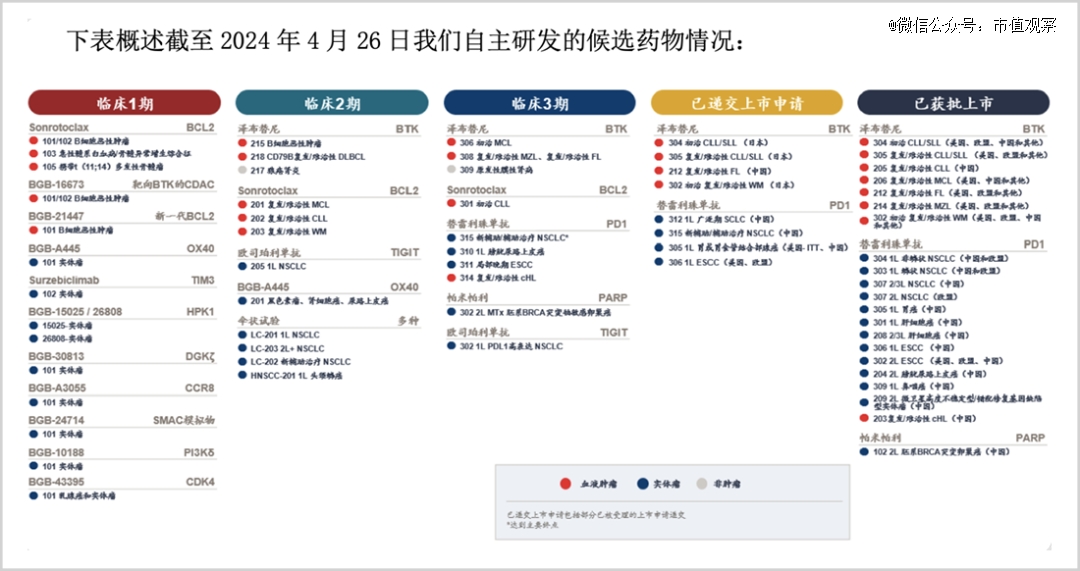

目前,百济神州拥有3款自主研发并获批上市的药物——百悦泽(泽布替尼)、百泽安(替雷利珠单抗)和百汇泽(帕米帕利),以及获得获授权许可在中国进行商业化的14款药物。

医药研发领域有着著名的“双十定律”,即研发一款新药,需要付出十年的研发周期和十亿美金的研发费用。但很多人并不知晓,医药也有着和芯片产业相反的“反摩尔定律”:一种新药的开发成本大约每九年就要翻一番。

所以,高强度的持续性投入是创新药诞生的基础。2023年,百济神州研发费用高达128.13亿元,同比增长14.90%。在科创板33家医药企业中,也仅有这一家超过100亿元。第二名的君实生物,研发投入还不到20亿元。

除了高投入,百济神州的研发体系也颇具特色。

公司开辟了一系列具有差异化和全球竞争力的管线产品,聚焦肿瘤领域在研、潜在“同类*/首创”的候选药物。

济神州目前在研管线超过60款,包括单抗、双抗/多抗、ADC、细胞治疗、mRNA等,管线覆盖了全球80%的癌症类型(按发病率计算),多款药物具备差异化乃至“first-in-class”潜力。

▲百济神州研发管线

来源:公司财报

公司部署了扩大差异化、首创新药研发的研发模式,实现自主研究去CRO化。建立自主化临床团队,且为免疫肿瘤和血液肿瘤分别设立了一个CMO,大部分项目可以实现“去CRO化”,保证临床试验自主、高效、高质量地执行。

得益于上述研发体系,百济神州创造了多个标杆性药物。

头部产品泽布替尼头对头(ALPINE研究)打败伊布替尼,成为*被CSCO和NCCN指南双重优先推荐的BTKi,并在2023年的NCCN治疗CLL/SLL指南中得到*别推荐。

作为全球“同类*”BTK抑制剂,泽布替尼目前已在全球70个市场获批多项适应症,目前泽布替尼在海内外放量提速,重磅炸弹药物潜力显现。

▲来源:各企业公告,药融圈

2014年起,K药/O药横空出世,作为抗癌明星药,两款药物成就了默沙东和百时美施贵宝(BMS)。2023年,K药拿下了250亿美元的销售额,几乎撑起默沙东的半壁江山,也成为去年全球“药王”。

泽布替尼作为中国原研药走向世界的标杆,伴随着爆发式增长,已经显露出成为超级产品的潜质。

除了3款自研产品外,sonrotoclax和欧司珀利单抗已处于临床3期阶段,sonrotoclax是一款Bcl-2小分子抑制剂,全球*Bcl-2抑制剂维奈克拉2023年的销售额为22.88亿美元,同比增长13.9%,艾伯维预计销售峰值将达到60亿美元。

在前期的研究中,sonrotoclax显示出相比维奈克拉更强效的活性,并可能具备克服维奈克拉的耐药性的潜力。

在百济神州产品BIC属性及全球商业化布局加持下,国产新药下一个“十亿美元分子”指日可待。

03

出海蛟龙

生物医药是人类科学领域的明珠,作为资本和技术高度密集型产业,长期由欧美巨头和创新药企把持。斯坦福大学对面的Genentech(基因泰克)和吉利德拉开了生物医药时代的序幕。

中国Biotech公司要想破圈生长,真正成长为全球性的Big pharma,必须要站在全球舞台上来评估其创新成色,更要具备扎实的全球商业化实力。

过去的一年里,中国创新药“出海”捷报频传,许多药企成功闯关欧美市场,对外授权合作规模也再创新高。

百济神州是医药出海浪潮中的引领者,自成立以来,百济神州就是一家高度全球化的公司。

去年,公司境外收入96.22亿元,同比增长147.27%,占比达到55.23%,在国内PD-1“四小龙”中比例最高,反映出公司药物出海成果显著。

在美国直接上市,被公认是全球药企进入海外市场“最难走的路”,而一旦成功出海,销售就可能被成倍放大。过去一年,绿叶制药的利培酮缓释微球注射制剂、君实生物的特瑞普利单抗,和黄医药的呋喹替尼、亿帆医药的艾贝格司亭α注射液等成功在美上市,整体出海势头强劲。

创新药出海扬帆起航,百济神州打破了多个记录。2019年,泽布替尼通过美国FDA审批完成“零的突破”,本土原研药终于扬眉吐气了一把,泽布替尼还是美国获批适应症最多的BTK抑制剂。

去年,替雷利珠单抗在欧盟获批,成为*走向国际舞台的中国原研PD-1单抗,适应症范围正不断扩大。在国内,替雷利珠单抗已有11项适应症纳入国家医保目录,是目前纳入医保目录获批适应症数量最多的PD-1。

国际竞争力不仅体现在原创,更要有国际合作和商业化运营的实力。

百济神州合作自研双管齐下,License in/out(许可引进/发放)处于*地位,BD能力处于全球前列。早在2017年,公司就与新基(现隶属于百时美施贵宝)达成合作,2019年底与安进订立合作协议,2021年开始与诺华牵手。

公司*股东是全球排名第13的医药巨头安进,能够从研发-合作-全球化等层面,提供强大背书和支持;Baker Brothers、HHLR Fund(高瓴资本)等VC、PE基金为其提供可持续发展资金,支撑庞大的研发投入。

▲2023年全球收入TOP20制药公司

来源:各企业公告,药智网

走过20年风雨,中国对全球医药研发(研发管线数量维度)的贡献实现了从第三梯队“跟跑”到有望跻身第二梯队“并跑”的历史性跨越。

中国创新药奋起直追,从仿制药开始,跨过Fast Follow,到me worse,到开始做me-too,再到license in、CXO,目前已经具备了FIC(First in Class)/BIC(Best in class)的能力。

不同于国内以仿制药起家的创新药公司,百济神州没有仿制药业务作为基本的资金支撑,成立起就专注做世界级的创新药,在它身上,看到了中国Big Pharma种子选手的底色。

随着A股、港股回暖,外资开始做多中国资产,站在科技金字塔顶端的生物医药不能缺席。持有百济神州、信达生物、石药集团等股票的恒生医药ETF(159892),代表着这一产业的向上力量,随着中国医药实力的整体崛起,这些企业会更加光彩夺目。