五一将近尾声时传来消息,京广高铁武广段、沪昆高铁沪杭段、沪昆高铁杭长段和杭深铁路杭甬段4条热门高铁线路上,运行的时速300公里及以上动车组列车票价准备上涨。

京广高铁武汉至广州南间二等座公布票价较现行票价调升19%,执行票价以公布票价为上限实行灵活折扣,*5.5折为304元、较现行票价调低34%。

受此消息影响,5月6日高铁概念股开盘后迅速拉升,广深铁路当日股价涨停,京沪高铁收涨于3.34%,铁龙物流收涨于5.09%。

资本市场看好高铁板块投资价值的同时,也有相关带情绪的话题热度攀升。

但事实的情况是,高铁本身并非完全的社会公共服务设施,而是也有一定的商品属性。涨价更多是供需关系影响价格的逻辑在起作用,其公共利益属性与商品属性会保持一定程度的平衡,而不是过度偏向其中一方。

出行火爆

铁路客运需求旺盛而供应不足。

每到节假日,想抢到一张时间合适的铁路票都不太容易。在火爆的出行需求下,铁路运输即使加开班次也无法做到百分百覆盖。

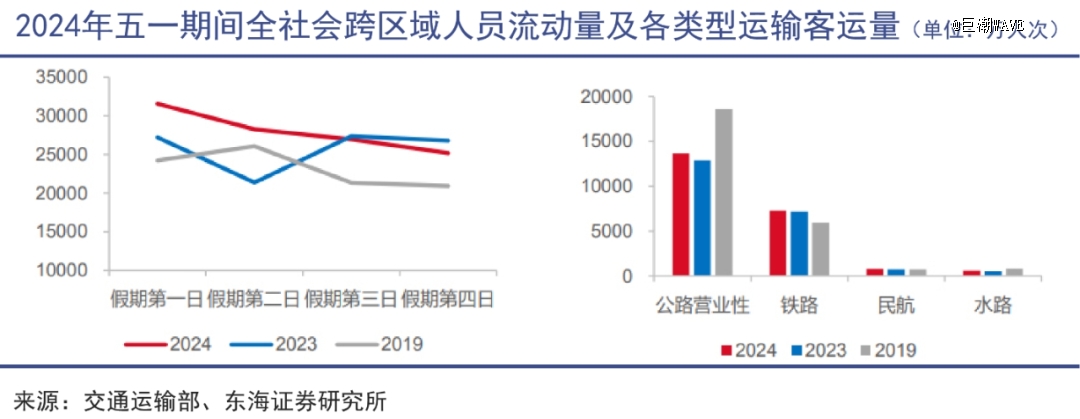

据央视网报道,本次五一假期首日全国铁路发送旅客2069万人次,创下单日历史新高,而5月5日的假期返程客流最高峰,全国铁路则预计发送旅客1865万人次。

其实自今年春节以来,旅客出行需求便明显反弹,铁路运输甚至已经超过疫情前水平,反弹速度更快。

根据交通运输部,预计2024年春运期间(1月26-3月5日)客流总量约为18亿人次,比去年增长13%左右。其中全国铁路将収送旅客4.8亿人次,与2023年春运相比将增长37.9%,与2019年春运相比将增长18%(国铁集团数据)。

根据交通运输部,2024年清明节3天假期内,全国跨区域人员流动量则达到日均24679.5万人次,比2023年同期日均增长53.5%,比2019年同期日均增长18.9%。

其中铁路客运量4968.2万人次,日均1656.1万人次,比2023年同期日均增长75.1%,比2019年同期日均增长20.6%。

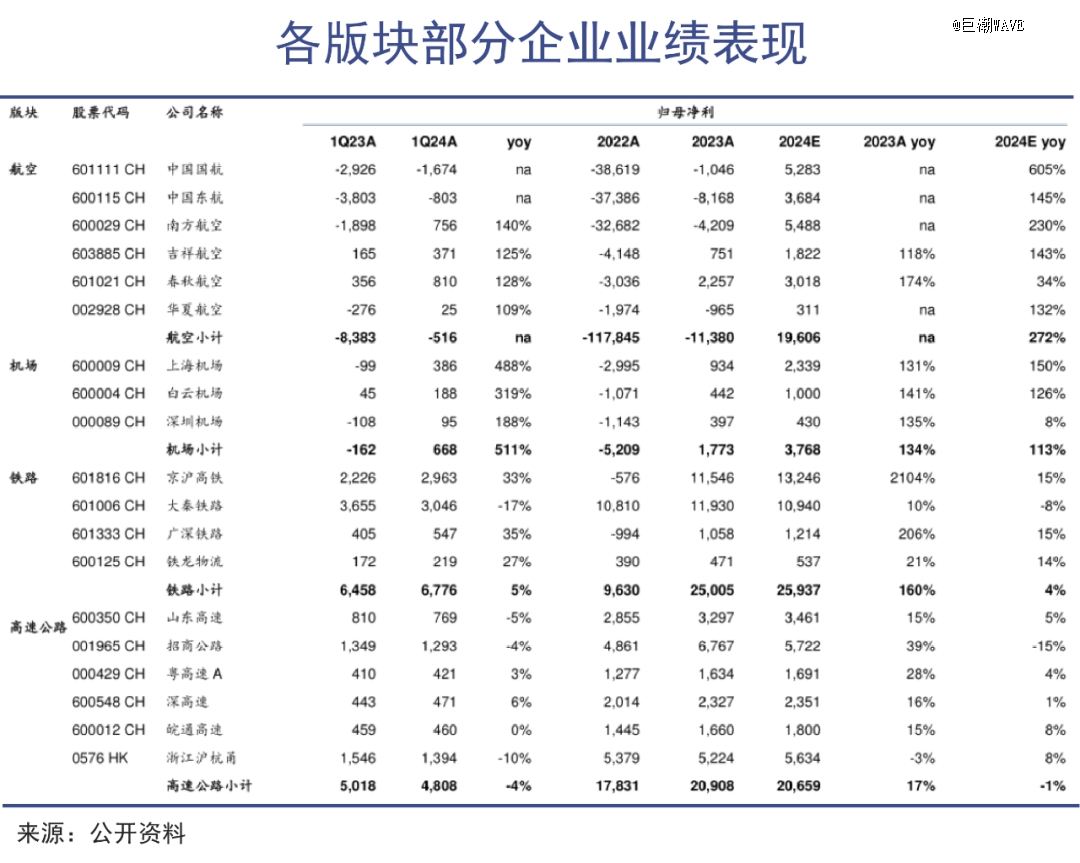

铁路客流能较好的恢复,离不开商务、旅游、探亲等需求因素的叠加,而这种需求提振也带来了相关公司的营收利润增长。

以京沪高铁为例,2023年京沪本线车运送旅客量同比增长209%,与2019年基本持平,京沪跨线列车运行里程同比增长66%,较2019年增长16.5%。

而2023年京沪高铁实现营收407亿元,同比增长110%,实现归母净利115亿,与2022年亏损5.8亿元的情况相比,盈利能力大幅改善。

到2024年*季度,受益于客流景气度提升,京沪高铁的收入同比增长13%,旗下京福安徽的亏损也大幅收窄。也因此,即便京沪高铁不涉及本轮涨价的线路,还是被市场寄予涨价预期,进而带动股价上涨。

相较而言,客运量占比最高的公路运输表现则不及预期。今年5月2日的公路营业性客运量为3320万人次,比2023年同期增长4.7%,比2019年同期下降25.1%;5月3日的公路营业性客运量为3209万人次,比2019年同期下降30.6%。

当然这里面有很重要的原因是节假日高速免费,拥有汽车的中国家庭完全可以选择自驾完成中短途出行。不过受雨雪天气、交通事故等因素影响,今年一季度1干线高速断面交通量同比还是下降了约 1.6%。

被视作高铁竞品的航空板块表现不佳。虽然在春运旺季的推动下,民航需求一度较为旺盛,但3月经营数据已明显回落,拖累了2024Q1航司的整体盈利水平。

三大航里仅有南方航空扭亏为盈,而利润表现较好的还是以春秋航空为代表的廉航,这也侧面说明了乘客对民航价格的敏感性。尤其是在与五小时之内的高铁出行相比较时,很多人会因为价格、准时、方便等原因更优先选择高铁。

定位调整

高铁的商品属性有所加强。

凡是商品,只要存在供需不平衡就存在调节价格的基础。像民航的价格早就是有高有低、有升有降、随市场情况灵活变化的了。

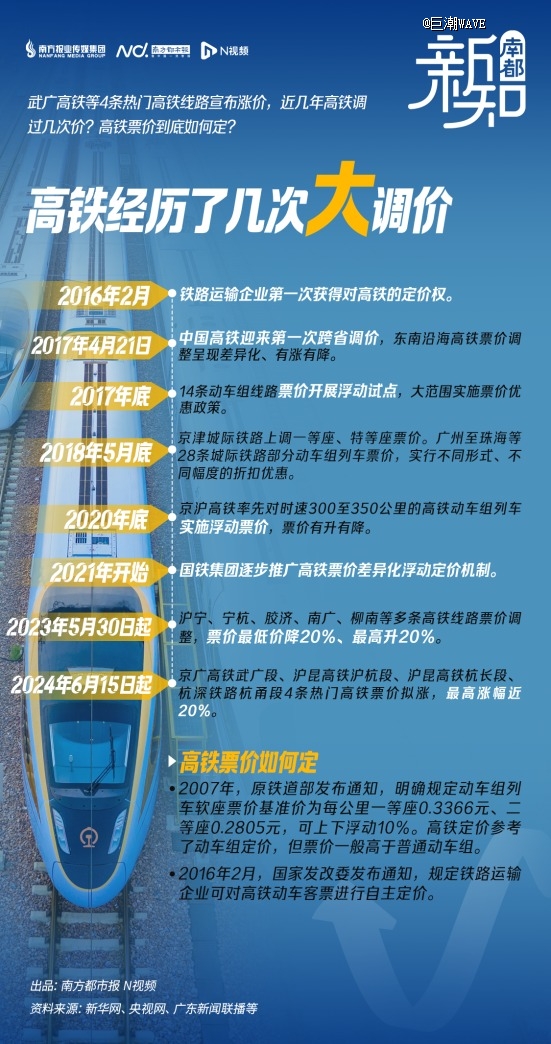

铁路运输事关重大,情况相对特殊,但更多市场化也是趋势。根据2016年国家发改委发布的《关于改革完善高铁动车组旅客票价政策的通知》,中国铁路在政策层面上早已有了对动车组的自主定价权。

2017年,中国高铁迎来*次跨省调价,根据各车次的客流状况对东南沿海高铁票价进行调整,票价有涨有降,并且对14条动车组线路的票价展开浮动试点,大范围实施票价优惠政策。

2021年,国铁集团开始逐步推广高铁票价差异化浮动定价机制,2023年就有沪宁、宁杭、胶济、南广、柳南等多条高铁线路票价进行了调整,票价*降20%、最高升20%。

今年6月即将进行票价调整的4条高铁路线也是同理,并不只是单纯一刀切式的涨价,而是实行可升可降的浮动票价体系。各站间执行票价将以公布票价为上限、5.5折为下限,灵活调整,为旅客出行提供更多的选择。

不过高铁作为一种带有较强公益性、公共服务性的交通运输方式,每次涨价似乎都会与公众的预期相悖。人们习惯于铁路系统的平价乃至低价,情感上较难接受。

支持铁路运输按照供需关系调整票价的人则认为,高铁也具有清晰的商品属性,前期建设依靠国铁集团和地方政府贷款支持,后期会更多靠自身盈利给项目造血,并反哺新项目的开发建设。

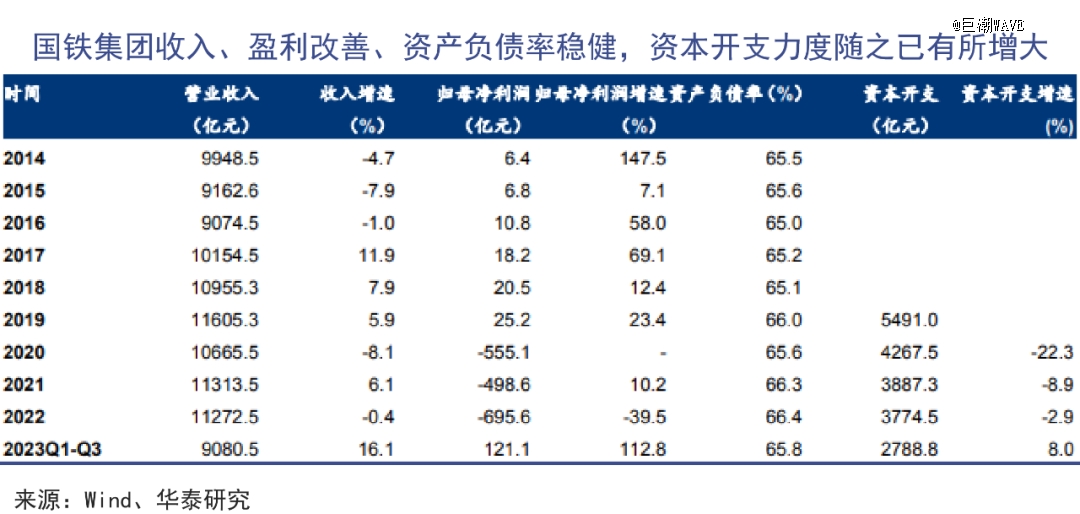

目前国铁集团资本开支增速仍处于上行周期中,预计“十四五”全国铁路固定资产投资规模与“十三五”总体相当,2024-2025 年年均规模或超8800亿元。

据统计,全国在运营的4.5万公里高铁路线中,已有京沪、京津、沪杭、沪宁、宁杭、广深港等6条线路实现盈利,都属于东南沿海人流密集交流频繁的地区。

至于票价调整之后究竟会有多少旅客乘坐高铁,铁路运输企业盈利情况又将如何改变,正适合交由市场检验。

市场选择

市场化下高铁盈利模式可能更加多样。

从京沪高铁的案例中可以发现,浮动票价机制确实有利于平衡旅客需求与企业盈利的关系,但纯靠票价实现盈利是不够的。

京沪高铁目前有7档票价,2023年二等座、一等座、商务座较2019年涨幅分别达到19.7%、13.6%、32.6%,全年完成本线列车运送旅客5325.2万人次,同比增长209.1%,实现营业总收入406.83亿元,同比增长110.40%。

这里面很重要的一个原因,就是京沪高铁运营地区经济发达,乘客出行频率高且有能力和意愿支付相应的票价,即便其票价上涨仍然是很多人出行的*。

这种区位优势,并不是大部分高铁路线可以复刻的。而且即便是京沪高铁,也需要依靠跨线路网服务(当其他铁路运输公司的列车在京沪高速铁路上借道运行时,向其收取路网服务费)以保持盈利。

所以在这种情况下,高铁出海也就成为了值得探索的方向。出海成功将有助于中国铁路及相关制造业的产能输出,推动产业结构的优化升级,促进双边贸易和经济交流,同时为中国企业提供参与国际竞争的机会。

被称为中国高铁出海*单的雅万高铁已运营半年,客流量持续攀升,每天开行的列车数量已从14列增加到52列,累计运载旅客高达2,56万人次,单日最高乘坐率达到惊人的99.6%。

虽然短期内雅万高铁可能不会直接产生显著的经济效益,但长期来看随着印尼经济的发展和区域交通需求增长,有望为参与其中的中国企业带来稳定投资回报。

雅万高铁的成功也让更多国家开始考虑采购中国高铁,从中受益的将不只有负责建设的国铁集团,还有许多轨道交通装备制造企业。要知道高铁设备不仅需要日常维护,8-10年内还会迎来五级修,大规模设备更新的行业前景就近在眼前。

中国中车股价表现(自2023年11月至今)

中国中车的业绩表现已经验证了这一点,2023年其国内营收增长4.01%,海外营收增长13.75%;全年公司新签订单约2986亿元,其中国际业务新签订单约584亿元;期末在手订单约2703亿元,其中国际业务在手订单约1127亿元。

2024年一季度,中国中车的业绩增幅同样亮眼,其铁路装备业务收入133.17亿元,同比增长54.11%,主要系动车组顺利交付。开年以来,中国中车股价也进入上行通道,区间涨幅超过40%。

写在最后

海外市场可以选择中国高铁,国内市场也可以选择乘坐高铁或是别的交通方式。

五一期间,广东深圳往返珠海的首条低空短途航线开通运营,乘客可搭乘直升机从深圳南头直升机场往返珠海九洲机场,通行时间由原先的开车2小时左右缩短至20分钟,票价暂定为单人单程999元。

当然低空飞行的票价是许多乘客负担不起的。但出行本身是社会运转和人们生活的刚需,无论贫富贵贱都要出门,都需要乘坐各种交通工具。再贵的、再便宜的交通方式,都有其适用用户。

铁路作为公益属性较强的一种运输方式,更多普惠责任会落在低速火车的保留上——一些便宜的班次,会给那些真正无法乘坐高铁的普通人提供基础出行保障。