医药历来是业绩期表演“大户”,2024Q1及2023年报披露越近高潮,但超预期的不再是过去的消费医疗、化药等,中药成为了逆势行情中的“亮眼独苗”。

2024Q1,佐力药业、东阿阿胶、马应龙等行业龙头净利润同比增速普遍高达35%甚至45%以上,而就连华润三九这样的国企大块头,净利润同比增速都超过18%。

抛开政策、疾病周期性因素,中药龙头们的业绩井喷还源于一个核心驱动因素——并购。

中药资产的并购潮,开始有趋于加速的潮流。

近一个月内发生了两笔中药资产并购案,上市公司北陆药业拟斥资2.02亿元收购天原药业的80%股权,信宸资本完成对咽喉健康领域中药公司桂龙药业的收购,两个案件均为产业资本或意图涉足中药的新势力对中药老企业的收购。

不过当我们说“医药并购潮来临”之时,却没有意识到,中药超过化药稳稳独占鳌头。中药资产的并购,与化药创新药的并购演绎出了截然不同的对象和逻辑,值得投资者思考与分析。

01

中药并购的特点

国内中药收购兼并案件呈现出“两极化”的特点,一方面是针对部分大的中药企业被国有资本招致麾下,另一方面则是上市公司通过吸收有利润或产品有特色的中小型企业夯实产品管线和业绩。

1)有利润、并购金额不大、收购估值不高

以前面提到的北陆药业收购天原药业为例,天原药业是一家老牌中药企业,从事中药材种植、药品研发、生产、销售,拥有近60个中药批文,2019-2021年期间合计净利润为4209.1万,2022年和2023年前三季度的净利润分别为1128.71万和469.89万。

尽管天原药业2023年业绩下滑,该企业仍是一个医保品种丰富、年均利润超1000万的资产,整体收购估值低于20倍市盈率。

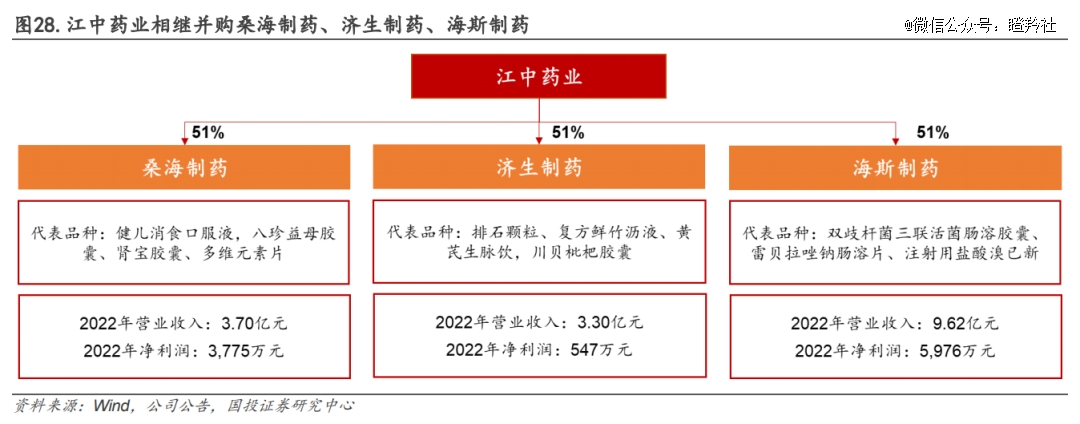

再以另一家中药龙头江中药业过往的资产并购整合史来看,也能印证这一行业交易特点。

2018年底,江中药业通过现金增资的方式分别以1.64亿、2.13亿获得中成药企业桑海制药、济生制药51%股权。两者均为产品品种丰富、有一定利润体量的资产,桑海制药2018年上半年净利润1624.9万元,济生制药2018年上半年净利润749.5万元。

2)国企改革影响大

在中药领域较大的交易案件和公司实控层变更方面,我们可以看到国有资本在其中发挥了主导作用。

相比化药企业,中药企业政策催化引导更为强烈。2020年6 月,国资委出台《国企改革三年行动方案(2020-2022 年)》,使得一大批国资陆续注入中药企业;另外,2022年《“十四五”中医药发展规划》、央国企市值管理考核陆续颁布,也加速了国企或国有资本对于中药优质资产的渴求。

2020年以来,如昆药集团、太极集团完成实际控制人变更,成为国资委直属企业,而广誉远、康恩贝则从民营企业变为国有。

从广誉远和康恩贝的情况看,转为国有企业之前业绩和经营情况已处于低谷期,改国有后经营情况逆转回升。

3)纵向并购占多数

可以注意到,近年来的中药领域并购案件中,有相当一大部分是中药企业旨在进行纵向并购来延伸企业产业链版图。

例如达嘉维康,主营为药品批发零售、物流等下游环节,后以3.41亿元收购天济草堂近86%股份,完成前后一体化布局。

另一典型案例还有佐力药业收购百草中药,通过收购百草中药这样的拥有中药材种植基地的资产,来平滑原材料上涨对于成本提升的风险,同时也完成了“向前”原料端的布局。

02

并购在助力中药什么?

有效、的并购实质上对于中药企业的帮助非常大,不局限于业绩层面。

佐力收购百草中药就是一个很典型的例子。

佐力百草中药是浙江省前五大中药饮片公司,产品品种多达700多种,1000多个品规,同时公司全国多地有合作的中药材种植基地,种植基地的品种有温山药、浙贝母、莪术、泽泻、金银花、党参等。

原料端恰恰是近年中药企业业绩增长的胜负手。

据中药材天地网和国投证券数据统计,2023年以来中药材价格经历了一轮显著的上涨(中药材价格指数从2023年初2800点涨到最高3500点),目前中药材价格依然处于历史高位;而中药材价格的居高不下,致使大量中药生产企业成本压力倍增。

佐力药业是继乌灵胶囊、百令胶囊之后的潜力产品,近年有望成为突破5亿元的品种。据中康云瓴数据显示,灵泽片核心原料为乌灵菌粉、莪术、浙贝母和泽泻,其中乌灵菌粉和浙贝母是主要的成本压力原料(其中浙贝母2022-2023年期间价格上涨90%),不过佐力药业通过现代生物发酵技术解决了乌灵参供应问题,并且通过收购百草中药平滑采购浙贝母成本,解决了原料成本问题。

(图源:中康云瓴)

另外,并购中药资产也成为部分“失意”化药企业的转型快车道。

北陆药业过去的核心业务为造影剂系列产品,但净利润从2019年3.42亿元下降到2021年的1.09亿,而2022-2023年净利润分别为-0.05亿、-0.83亿。北陆药业业绩下滑的元凶有两点,一是快速上涨的原料药价格,二是集采深化带来公司核心产品价格的断崖式下跌。

在转型路上,北陆药业也尝到了中药领域的甜头,其自主研发的九味镇心颗粒是国内*治疗广泛性焦虑症的纯中药制剂,2017年顺利进入国家医保目录后快速放量,2023年九味镇心颗粒收入1.41亿元,同比增长13.1%。在收购天原药业后,进一步夯实了公司的中药产品种类,还提升了整体中药产品占公司的收入规模。

北陆药业收购天原药业加速转型并非是“孤立式事件”,化药上市公司立方制药在2023年8月以2.21亿收购中药企业九方制药,强化公司业务布局。

03

潮来

中药并购潮加速的观点,并非无根之萍。

一方面,中药行业企业销售费用普遍较高,受到“反腐”影响较大。另一方面,据国投证券不完全统计,2022年来超过10家中药公司撤回IPO或终止IPO,还有3家公司IPO辅导备案终止,其中有6家公司收入体量超过5亿元。

实控人&管理层、资本退出通道的受限,使得并购退出成为未来重要的一个退出渠道。

另外,中药资产的并购潮在之前就已有迹象。

2023年前10个月,A股中医药上市公司披露111起并购(44起已完成),44起已完成并购中有15起涉及到国资相关背景。

从并购方的资金实力、整合能力等综合实力看,国资也将会成为未来中药并购事件的主导力量,同时民营企业也更愿意“卖身”国企。

如最热衷于并购的华润系为例,2008年旗下华润三九已成功发起至少15起外延式并购,涉及昆药集团、澳诺制药、广东顺峰药业等知名药企,合计斥资超过50亿元。

同时,部分民企转国企后的业绩走势也引起投资者关注,康恩贝、广誉远在转为国企后,在短时间内也摆脱了当时亏损的窘境,回到业绩增长的正轨。

这种整合,未来可能只会越来越多。

结语:中药龙头企业2024Q1业绩的爆种,大概率不再是像2023年那样因为呼吸道疾病流行带来的集中不可持续的爆发,而可能是在几年国企改革、并购和品种培育积累下的成果,值得挖掘和关注。