2024年,小游戏市场的竞争正日渐白热化。喧腾的潮流中,全行业对小游戏业务的重视程度可谓前所未有,入局掘金的大小厂商不断涌现。

与此同时,关乎小游戏的竞争绝不仅仅发生在开发者之间。

作为中文互联网上最引人注目的两大平台阵地,微信与抖音显然都不愿意错过小游戏这座百亿量级的超级富矿。于是,在奔向同一增长机遇的旅途中,它们注定狭路相逢。

历经2023年的小游戏大爆发之后,今年4月,抖音小游戏释放出*果决的进攻信号。自4月1日起,抖音方面宣布全面升级小游戏激励政策,甚至祭出了“九一开”分成比例的大杀器,一举颠覆了小游戏市场此前的分配秩序,态度之激进超出许多人的预料。

一场突如其来的小游戏价格战已然拉开帷幕。

“打骨折”的分成规则

首先,人们最关心的问题一定是:抖音小游戏的“九一开”分成比例到底是什么意思?对游戏厂商来说容易实现吗?

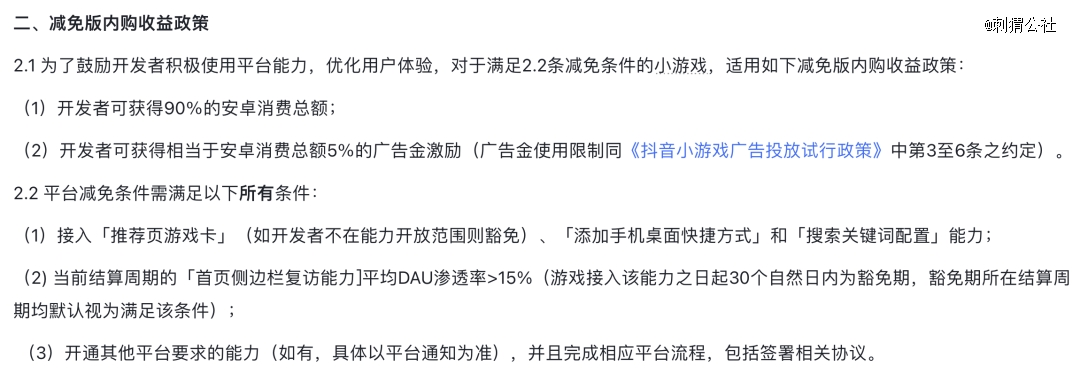

2024年3月28日,抖音开放平台更新了小游戏内购收入结算规则。最新公告显示,自4月1日起,抖音小游戏的内购收益对应两种分成政策,分别是“一般内购收益政策”和“减免版内购收益政策“。

具体来看,对于未满足特定条件的小游戏,抖音方面规定的分成比例依然是“六四开”,即所谓的“一般内购收益政策”,开发者可获得的收益为60%的安卓消费总额。

相比之下,“减免版内购收益政策”则显得优惠得多,开发者不仅能够拿到90%的安卓消费总额,还可以获得相当于安卓消费总额5%的广告金激励。

当然,想要适用减免版政策,开发者必须满足抖音方面提出的种种要求,比如接入“推荐页游戏卡”“添加手机桌面快捷方式”和“搜索关键词配置”等平台能力、确保“首页侧边栏复访能力”平均DAU渗透率超过15%……

减免版内购收益政策,图源抖音开放平台

平心而论,从开发者的角度看,这项减免版政策的适用条件其实不算苛刻。

毕竟,引导复访、接入能力在实践层面的可操作性都不低,真正难办的往往是 “*”“首发”等标签。但这一次,抖音居然完全没有设置诸如此类的“嫡系”门槛。

要知道,早在抖音初次试水小游戏业务的2019年,首发游戏的各项分成比例就比普通游戏优惠10%。然而到了5年后的今天,抖音反倒停止了对排他性色彩的追求,让步空间不可说不大。

于是,更进一步的问题便出现了:在当下的小游戏市场中,这套相对宽松的内购分成政策意味着什么?

一方面,相较于抖音自身的历史分成政策,“九一开”的新比例堪称一次自我变革。

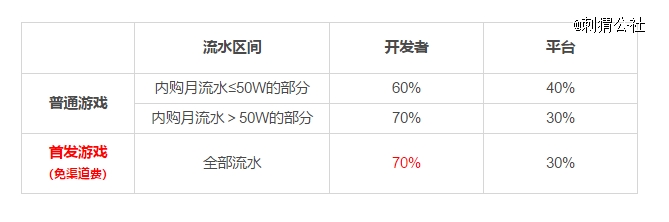

与抖音小游戏最初上线时的内购分成规则相比,全新的减免版政策不仅剔除了“普通游戏”和“首发游戏”的分成差异,还取消了“50万元内购月流水”的水位线限制,对不同流水体量的小游戏一视同仁。

抖音小游戏早期内购收益分成政策,图源网络

另一方面,横向对比目前占据市场重要地位的微信小游戏平台,“九一开”也显得极有竞争力。

目前,微信小游戏的“六四开”基本分成比例已经沿用多年。就安卓内购收益而言,普通小游戏能获得60%的流水分成,创意小游戏则能获得70%的流水分成。

需要指出的是,微信创意小游戏的认定存在一定难度,仅适用于少数开发者。根据2019年8月微信方面披露的一条公开数据,当时进行创意申请的1500多款小游戏中仅有35款通过审核,通过率不足2.3%。

也就是说,不论是和过去的自己还是今日的友商对比,抖音小游戏的新政策确实能带给开发者可观的分成增长。

“九一开”的内在逻辑

对游戏厂商而言,单论到手的收益部分,“九一开”分成带来的提升幅度能达到50%之多。一道更具弹性的ROI计算公式得以成立,诱惑力不言而喻。

那么,是什么促使抖音选择了如此“慷慨”的“价格战”策略?

最核心的原因,还是要归结于本土游戏市场大环境的剧烈变化。如今,小游戏已逐渐发展到与App游戏分庭抗礼的地步,其战略地位不断凸显。

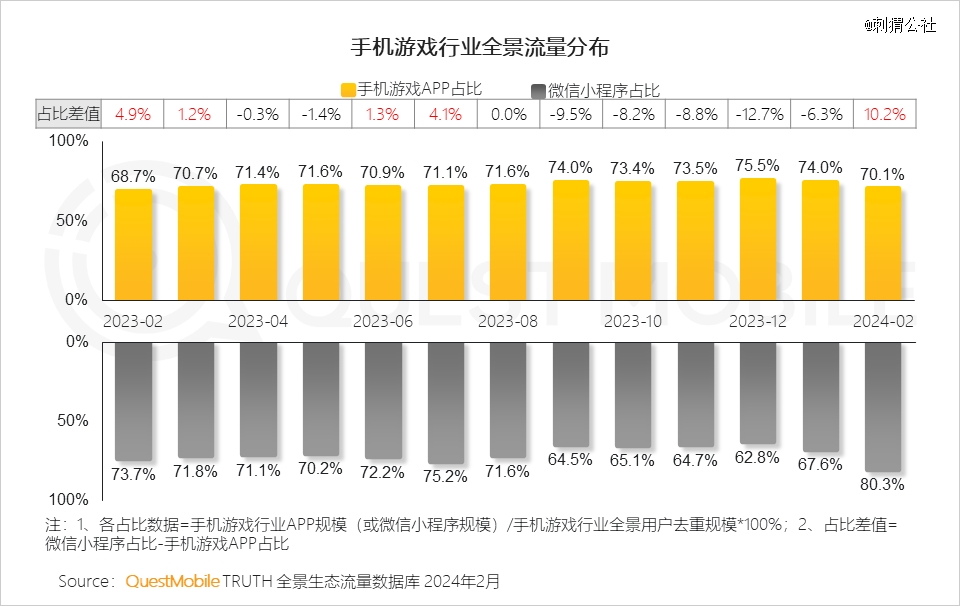

QuestMobile发布的《2024手机游戏行业与重点人群洞察报告》显示,2024年2月,手机游戏行业全景流量中微信小游戏渗透率达到80.3%,明显超过手机游戏App的比重。同时,微信小游戏活跃用户规模突破7.5亿,同比增长超20%,两项指标均高于手机游戏App。

手机游戏行业全景流量分布,图源QuestMobile

另外,根据巨量引擎发布的数据,2023年中国小游戏市场的整体规模达到400亿元以上,预期到2024年时整体规模将超越600亿元。

面对如此丰厚可期的蛋糕,以内容分发生态见长的抖音自然不会允许自己错过。

只是,考虑到本身起步时间略晚一筹,抖音小游戏要想追赶上微信,就不得不投入更大的激励力度,唯有如此才可能缩小与先行者之间的身位差距。

在正是在这种特定的竞争语境下,颠覆既有秩序的“分成价格战”才成了最直截了当的利器。作为后发的挑战者,抖音选择让渡短期的分成利益,换取加速爬坡的效率。

事实上,从抖音制定“减免版内购收益政策”的思路中,我们也能一窥抖音小游戏平台当下的重心所在。回看减免版政策的具体规定,各项适用条件其实都指向了同一目标,那就是提升抖音用户的小游戏游玩粘性。

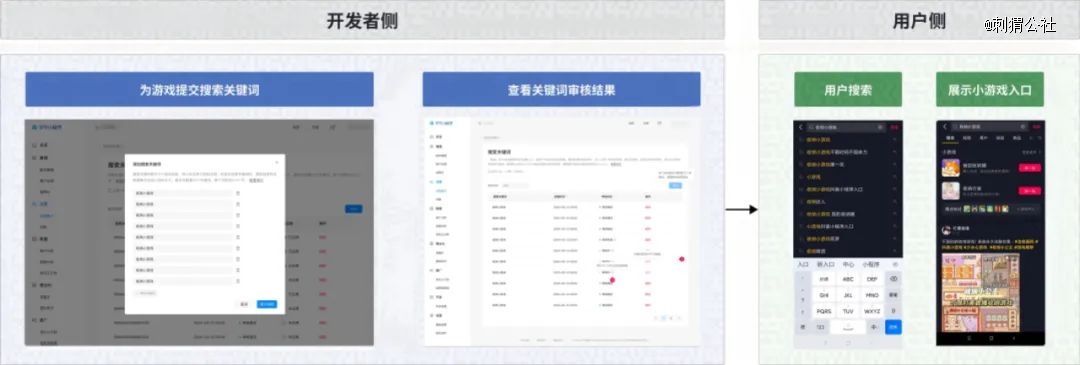

一方面,抖音要求开发者接入“推荐页游戏卡”、“添加手机桌面快捷方式”和“搜索关键词配置”等能力,其共性是增加小游戏触达用户的场景。不论是推荐页、搜索页还是桌面快捷方式,都旨在为用户营造高频游玩小游戏的平台环境。

小游戏搜索关键词,图源抖音开放平台

另一方面,抖音对小游戏的“首页侧边栏复访能力”平均DAU渗透率提出了15%的硬性规定,这既是牵引小游戏方培养用户心智的重要手段,也是筛选高粘性小游戏的简便方式。

与下拉呈现的微信小程序菜单相似,抖音首页侧边栏提供了一个聚合小游戏内容的快捷入口。当开发者们在平台激励下主动引导玩家访问侧边栏,就能在广大用户群中逐步建立起“侧边栏复访小游戏”的行为共识,从而提升整个抖音小游戏平台的用户粘性。

抖音首页侧边栏,图源抖音开放平台

这样一来,抖音上的海量小游戏推广内容才能摆脱向外输血的惯性,重新将流量灌溉到自身的产品池中,构造完整的转化链条。

在实现这一愿景的进程中,抖音主动下调的平台抽成比例,本质上是一笔支付给开发者的临时佣金,是后发平台用以教育用户的高昂“补课费”。

两种生态下的增长之道

如今,为了从火热的小游戏领域觅得增长点,抖音与微信两大平台都已开启了各自的阶段性任务。

对抖音而言,骤然发起的“九一开价格战”如前文所述,寄托着平台扩大小游戏内容供给的雄心。

作为游戏买量重镇,深谙流量之道的抖音一手有流量,一手有用户,商业化体系颇为完备。它的当务之急是尽快完成产品积累,将小游戏业务的规模快速做大,联手开发者占领用户心智,为平台经济注入增量。

与此同时,微信小游戏最近则忙着琢磨流量玩法,尝试通过合作营销的方式做大蛋糕。

2024年3月21日,微信小游戏官方宣布,微信小游戏平台已开启“CPS合作”,鼓励具有流量场景的服务商(即流量渠道,如APP/小程序/公众号/社群/其他应用等)加入小游戏推广事业,并从中收获合作收益。

所谓的“CPS合作”,是指基于实际流水的渠道推广模式,宛如“青春版”的手游联运渠道,只不过入场门槛更低、分散度也更大。

具体来说,当服务商选定某款小游戏后,就可以借助自身流量优势帮助该产品吸引新客或促成回流,并对相关用户进行标记。

接着,当被标记的用户为小游戏贡献广告或内购收入时,服务商便可以遵照约定比例参与这部分收入的分成。根据现行规则,新用户经由服务商渠道产生后,服务商将获得30%至45%比例的对应流水;用户回流的情况下,服务商的分成比例则在0%至45%之间。

CPS合作模式,图源做个小游戏公众号

总的来说,CPS的*好处是在原有的微信生态外,为小游戏打通了联结外部流量通道的入口,以此进一步拓宽微信小游戏的盈利空间。

据微信方面透露,目前微信小游戏的CPS合作方名单已经囊括了应用宝、QQ浏览器、搜狗输入法、视频号创作者等诸多流量大户。

显然,微信之所以试水CPS合作,是因为它希望将小游戏平台置于更广阔的流量生态,而不是像过去那样仅仅依靠微信内部推广与社交裂变,等着开发者将大笔买量费用递到抖音手中。

于是小游戏平台的竞争张力就此形成:抖音不再满足于跳转别家的流量生意,微信不再乐意让外部引流的中介分羹。手握流量抓供给的抖音,与坐拥供给导流量的微信,就这样构造起双强并立之格局。双方都怀揣着构造闭环、吃遍全桌的雄心壮志。

从这个角度看,因“九一开”而夺人眼球的分成新政,恐怕只是头部玩家间漫长拉锯战的一幕序章。