今年,最火热的赛道或许已经提前确定了。

2024年初,国内“医疗器械一哥”迈瑞医疗宣布使用66.52亿元自有资金收购惠泰医疗21.12%的股权,成为惠泰医疗*大股东及控股股东。

4月初,跨国巨头强生宣布与心血管介入领域企业Shockwave达成协议,将以每股335美元的价格收购Shockwave所有流通股,交易总价值约为131亿美元。本次交易已经得到双方董事会批准。

根据往年经验,66.52亿元人民币的并购案足以预定2024年国内*医疗器械并购案;131亿美元的交易金额也足以预定2024年全球TOP3,甚至是全球*医疗器械并购案。

巧合的是,这两个并购标的均是心血管赛道企业。惠泰医疗是国内电生理和血管介入耗材领域的*企业,曾推出国内*电生理电极导管、可控射频消融导管、漂浮临时起搏电极导管。

Shockwave是全球心血管领域的知名创新企业,其推出的产品Intravascular lithotripsy(简称IVL)是全球*冠脉血管内冲击波系统,用于解决冠状动脉钙化病变难题。此后,Shockwave还推出了适用于外周动脉钙化的血管内冲击波系统。

心血管赛道为何受到国内外器械巨头的一致看重?他们在心血管领域有怎样的战略布局与前瞻性观点?巨资入场,心血管赛道将迎来怎样的变局?

131亿美元换一家年销售额超10亿美元的公司,值不值?

先来说说近期发生的Shockwave并购案。

强生不是Shockwave的*追求者。事实上,2023年4月,就有传言称波士顿科学在考虑收购Shockwave。但在一个月后,有媒体称Shockwave与波士顿科学的谈判遇到障碍,已经陷入停滞。原因是双方无法就价格达成一致。

既然价格谈不拢,Shockwave表示:再等一等。而波士顿科学在与Shockwave谈判收购事宜时,Shockwave也没有停下发展的脚步,其也在与Neovasc公司聊收购。波士顿科学失败了,Shockwave却成功了:2023年4月,Shockwave宣布以1.47亿美元收购Neovasc公司,Neovasc是一家心血管领域创新公司,其产品包括二尖瓣瓣膜和心绞痛的介入治疗器械。

在波士顿科学与Shockwave谈判破裂的消息传出之际,市场上又出现了美敦力和强生有兴趣收购Shockwave的传闻。所以说,优质的项目无需着急,应该等一等,后面还有更多追求者,出更高价。

市场会相信这些并购传闻吗?答案是肯定的。在美国,医疗行业界这些年的收购传闻,一部分被说是谣言,但另一部分已经成为现实。就如本次强生收购Shockwave,《华尔街日报》在双方官宣前10天就已披露:强生公司计划通过收购Shockwave以提升在心血管设备市场的影响力。若谈判不破裂,强生与Shockwave之间的交易可能在几周内完成。

消息泄露之后,Shockwave的股价上涨逾11%,至每股320.46美元。

当时,媒体还透露,Shockwave可能会收到其他收购要约。有其他媒体的消息称意向收购者包括美敦力与波士顿科学。

4月5日,Shockwave收购传闻终于尘埃落定。正如市场之前传言的那样:强生和Shockwave共同宣布,强生将以每股335美元的价格收购Shockwave所有流通股,较前一天收盘价溢价4.7%;较消息泄露前的3月25日,溢价16%。该交易得到了两家公司董事会的批准,预计将于2024年年中完成。

这次并购,强生击败了*个追求Shockwave的波士顿科学,并击败了只在传闻中出现的美敦力。击败的原因十分简单,强生选择加钱。背后的含义却不简单,强生为什么宁愿加钱也要拿下Shockwave?

强生心甘情愿加钱收购,是因为Shockwave能赚来更多的钱。其在新闻稿中表示:Shockwave有望成为强生医疗技术部门的第13个优先平台,年销售额至少为10亿美元。

另外,根据并购协议,交易完成后,Shockwave将作为强生医疗技术公司的一个业务部门运营,财务将在心血管产品组合中报告。人员变动方面,强生计划旗下Abiomed公司的全球心脏康复负责人Michael Bodner同时负责Shockwave业务,Shockwave原本的总裁兼COO Isaac Zacharias调整为Shockwave全球总裁,向Michael Bodner汇报。Shockwave原CEO Doug Godshall将在整个过渡过程中提供建议。

300亿美元押注心血管,

强生在赌怎样的未来?

最近几年,强生在加大心血管领域布局。

2022年11月,强生以166亿美元收购人工心脏领域*Abiomed。这一收购也是2022年全球医疗器械行业*并购案。随着收购完成,强生在心血管领域尤其是结构心领域,明显增强了话语权。不过,收购只是强生布局的*步。

Abiomed是人工心脏领域龙头,其Impella系列产品主要用于治疗心源性休克和辅助高危性PCI。2022财年,Abiomed实现收入10.3 亿美元,同比增长22%。其中,Impella系列产品收入9.85亿美元,占总营收的比例超过95%。区域方面,Abiomed超过80%的收入都来自美国市场。

Abiomed被收购后,一方面,强生开始扩展Impella系列产品的销售范围,将Impella在全球市场推广。另一方面,强生继续支持Abiomed创新技术,加快研发创新产品。在强生的资源赋能下,Abiomed依靠Impella系列产品在2023年实现营收13.06亿美元,同比增长32.6%。

强生在最新年报中表示:2023财年,医疗科技部门的销售额为304亿美元,同比增长10.8%。其中,外科业务销售额为100.37亿美元,同比增长3.6%;骨科业务销售额为89.42亿美元,同比增长4.1%;介入方案(心血管器械业务)销售额为63.50亿美元,同比增长47.70%;视力业务销售额为50.72亿美元,同比增长4.6%。

除了强势进军人工心脏细分市场,强生还在2023年11月以4亿美元的预付款收购了左心耳闭合装置公司Laminar,进一步加强其结构性心脏病领域的布局。据了解,强生还将根据Laminar被收购后在临床和监管上的表现支付额外的里程碑付款。

强生表示:“Laminar的创新方法会在这个高增长的市场中扩充我们的产品组合,加强我们的电生理学和超声心动图业务。”

通过收购与资源赋能,强生2023年心血管器械业务营收63.5亿美元,同比增长49.8%。值得一提的是,2023年强生心血管器械业务营收超越爱德华,成长为全球第四大心血管器械巨头。

同时,在全球五大心血管医疗器械巨头中,强生2023年的心血管器械业务增速*,且断崖式领跑。其中,强生增速47.7%,波士顿科学增速12%,爱德华增速12%,雅培增速10%,美敦力增速1%。

数据来源 各企业财报

2024年,强生继续加码心血管领域。4月,强生宣布收购Shockwave。本次收购,是将强生的心血管产品组合扩展到高增长的血管内钙化市场。

在临床上流传着一句话:天不怕,地不怕,就怕血管有钙化。这是因为血管钙化问题极难处理。而Shockwave创新的血管内冲击波技术(IVL)就可处理冠状动脉和外周动脉的钙化问题。

强生表示:此次收购将提升公司在心脏康复、电生理领域的竞争力,使公司成为心血管器械领域四个高增长市场的*。

之所以说本次收购将提升公司的整体竞争力,是因为Shockwave将与其他业务产生协同效应,刺激增长。具体来说,Shockwave的IVL平台与Abiomed的心脏泵平台在复杂PCI(经皮冠脉介入)手术中均起着关键作用,IVL用于大约30%的高风险PCI病例,而这些病例也使用Impella 。

例如,不久前,首都医科大学附属北京安贞医院周玉杰教授及团队就曾在心岭迈德研发的Ventiflow LP经导管左心室心脏泵支持下进行PCI手术,并在术中将震波球囊(冲击波球囊)置入血管病变处反复多次扩张,之后顺利置入支架,开通狭窄冠脉。

另外,就像此前的Impella系列产品一样,目前的IVL渗透率也处较低水平。收购之后,强生将通过丰富的渠道资源,快速在全球范围内推广IVL,并依靠产品的性能、优势和强生品牌加快应用,提升营收与利润。

强生表示:“这笔交易为公司提供了一个需求未被满足且处于高增长中的市场,将给公司带来*吸引力的增速和利润率。预计这次并购将加速公司的收入增长。”

从2022年11月到现在,强生已经投入约300亿美元,加强心血管领域的布局。截至目前,强生在心血管领域已经布局了介入式人工心脏、电生理、左心耳封堵器、血管钙化四大高增长市场。根据强生发布的新闻稿,其希望成为心血管领域四大细分市场的*。

巨资入场,技术突破,

心血管市场的未来如何演变?

如果你有300亿美元,你想干什么?强生选择全部投入心血管。

强生认为,心血管介入是全球增长最快的医疗市场之一,有大量患者未满足需求。对此,其持续加码介入式人工心脏、电生理、左心耳封堵器、血管钙化四大细分市场。

值得一提的是,强生重金押注的这些市场,恰好是近几年有巨大变化的市场,也是动脉网此前预测的火爆市场。

介入式人工心脏领域,Abiomed不再是一枝独秀。国内的通灵仿生、心岭迈德、心擎医疗、迪远医疗、丰凯利医疗、心恒睿医疗、核心医疗等创新企业均已入场,且进展迅速。

例如,2023年12月,通灵仿生研发的介入式心室辅助装置TeleHeart P50于2023年12月启动临床研究,并成功救治一名心源性休克患者;同月,核心医疗宣布其CorVad介入式心室辅助系统已开展了超30例高危PCI辅助手术;2024年1月,心恒睿医疗旗下OmniHeart经皮心室辅助装置成功完成首例临床试验;2024年3月,焕擎医疗的介入式人工心脏产品已完成多例动物实验,并已进入临床试验阶段……

另外,国产介入式人工心脏也在加速进入海外市场,如心擎医疗的介入式人工心脏NyokAssist于2023年8月获得美国FDA“突破性设备(Breakthrough Device)”认定,成为同时拿到“中 美双创新”的介入式人工心脏。

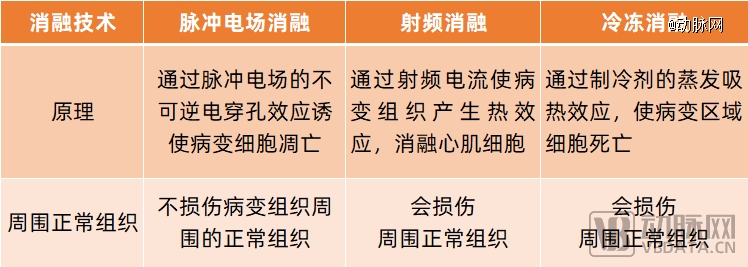

电生理领域,脉冲电场消融技术(PFA系统)横空出世,被认为是颠覆电生理市场的创新技术。

相比于传统的射频消融与冷冻消融,脉冲电场消融基于组织选择性和非热消融特性,不会对毗邻心肌的神经、血管、平滑肌等造成损伤。此外,脉冲电场消融系统还具有操作难度较低、使用简便、消融效率高、节省时间等优势,不仅易于医生上手,还提升治疗效率。

基于脉冲电场消融技术的优越性,美敦力、波士顿科学、强生、雅培等巨头均提前入场。而国内的惠泰医疗、捍宇医疗、微电生理、锦江电子、睿笛生物、德诺电生理、玄宇医疗、艾科脉、洲瓴医疗、睿刀医疗、迈微医疗、远山医疗等企业也积极布局。

截至目前,波士顿科学、美敦力旗下的脉冲电场消融系统均已斩获美国FDA及欧盟CE认证;强生旗下脉冲电场消融系统则分别在2024年1月、2024年3月取得日本和欧盟的批准,且其已经向FDA递交申请。

在中国市场,锦江电子、德诺电生理的心脏脉冲电场消融系统已获国家药监局批准上市;而北芯生命、睿笛生物、艾科脉、玄宇医疗、迈微医疗、宏桐实业、埃普特、商阳医疗等创新企业的脉冲电场消融产品均进入了NMPA特别审查程序。

血管钙化市场,除了Shockwave,国内的赛禾医疗、乐普医疗、谱创医疗等企业的冲击波球囊已获得NMPA批准,预计将冲击市场。另有中荟医疗(汇禾医疗子公司)、蓝帆医疗、北芯等多家创新企业研发血管内冲击波技术。

除了已经得到市场验证的冠脉及外周血管钙化市场,沛嘉医疗还将血管内冲击波技术拓展应用于心脏瓣膜钙化性狭窄的治疗。目前,沛嘉医疗研发的冲击波瓣膜治疗系统已完成多例手术,均展现出良好的安全性及治疗效果。

尽管竞争中增多,但预计强生2024年的营收仍将实现高增长,并有机会斩获全球*械企的殊荣。

这是因为:其一,强生旗下创新产品或收购的产品已经得到临床验证,且产品渗透率低,有较大增长空间。其二,强生将依托渠道优势加大创新产品的推广,加速其应用及商业化。

在产品、品牌、渠道的支持下,强生此前收购的Abiomed和刚刚收购的Shockwave,都将迎来爆发式增长。