中国生物医药一笔标杆性并购诞生。

投资界获悉,4月3日下午,Genmab与普方生物(ProfoundBio)共同宣布,Genmab将以全现金交易收购普方生物,交易金额18亿美元(约130亿人民币)。如无意外,这将是今年中国医药公司被收购的最大一笔交易。

2019年成立于苏州,普方生物由赵柏腾、韩泰熙、尚晓三位博士创立。目前公司下一代ADC产品组合中,Rina-S有望成为同类最佳的临床阶段FRα靶向Topo1ADC药物,已处于1/2期临床试验的第2期,这也是收购达成的重要原因之一。不久前,普方生物完成B轮融资,身后集结一支长长的投资人队伍。

如今,随着现金收购完成,普方生物身后数十家投资机构成功实现退出,落袋为安。而130亿的现金,即便IPO都未必有这么理想的回报,用投资方的话来说,这次收购“为行业注入强有力的信心。”

一家B轮医药公司被卖了

现金130亿

先从主角普方生物说起——这是一家临床阶段生物技术公司,在中国苏州设有研发创新中心,主要业务是开发下一代ADC(抗体-药物偶联物)和ADC技术,用于治疗癌症,包括卵巢癌和其他表达FRα(叶酸受体 α)的实体瘤。

三位核心创始人为赵柏腾、韩泰熙、尚晓,都有着相似的经历。其中,赵柏腾博士本科毕业于北京大学生物系,随后赴美攻读博士并完成博士后研究,在知名药企默沙东、Seagen任职多年,期间参与支持多个ADC候选药物的临床前和临床开发。

2018年,全球ADC领域创业热情被点燃。次年,普方生物成立于苏州,赵柏腾担任首席执行官,韩泰熙担任首席运营官,尚晓则担任首席技术官。

图源普方生物官网

此次的收购方Genmab,是一家成立25年的丹麦抗体疗法公司,已经在丹麦哥本哈根和美国纳斯达克实现双上市,市值约190亿美元。公司已经有八种获批上市的抗体疗法,深耕癌症领域,去年大卖约170亿,一直在寻找并购标的。

随着ADC赛道如火如荼,创新产品不断涌出,License-out层出不穷。而在众多ADC药企中,普方生物无疑是一匹瞩目的黑马:被收购前,公司已经披露Rina-S、PRO1160等多条管道。其中,Rina-S是一种潜在的同类最佳ADC,今年1月获得美国食品和药物管理局(FDA)授予的快速通道资格。

具体收购细节流出:这笔交易将使Genmab获得普方生物下一代ADC产品组合的全球权利,其中正包括Rina-S等三个临床和多个临床前项目。并购结束后,Genmab的中后期临床产品线进一步扩大,还有可能将双方技术平台结合,从而为新药开发创造机会,将有力提升公司在全球ADC领域的竞争力。

目前,该交易已获得两家公司董事会的一致批准,预计将于 2024 年上半年完成。届时,Genmab将以18亿美元现金(约合人民币130亿)完成收购,于交割时支付根据普方生物净债务和交易费用调整后的收购对价,三位创始人实现退出——这将是迄今为止中国生物技术公司被海外药企收购的最大一笔交易,意义非凡。

毫无疑问,这是一笔双赢交易。正如Genmab总裁兼首席执行官Jan van de Winkel博士表示,双方的2030远景完全一致,“我们相信ProfoundBio的ADC候选药物、专有技术平台和深厚的人才储备,将成为Genmab的重要助力,我们将共同加速为癌症患者开发创新、差异化的抗体疗法。”

普方生物董事长赵柏腾博士则谈到,“Genmab在抗体药物开发和商业化的深厚积累使得这次合并强有力地实现,并让我们能够加速开发和实现ADC疗法的全部潜力,造福患者。”

振奋一幕:

身后投资人体面退出

收购消息刷遍投资圈,原因在于另一群赢家,便是普方生物身后投资人。

在收购之前,普方生物已至少完成四轮融资。其中首次融资是在2021年初,当时公司完成由险峰旗云领投,高榕资本、长安资本跟投的超千万美元Pre-A轮融资,用于推进公司ADC抗肿瘤新药产品管线的开发。

同年7月,普方生物再次宣布完成超过5500万美元的A轮融资,由礼来亚洲基金和LYFE Capital共同领投,红杉中国和元禾控股参与,老股东险峰旗云、高榕资本、长安资本同样现身。

一年后,由红杉中国领投,美团龙珠、礼来亚洲基金、元禾控股、长安资本、洲嶺资本和险峰旗云参与的7000万美元A+轮融资完成。彼时,普方生物已总计融资近1.4亿美元。

而最新一笔融资发生在今年春节期间,普方生物完成1.12亿美元(约合人民币超8亿)的B轮融资,投资方队伍浩浩荡荡——

汇桥资本、Nextech Invest、T.Rowe Price、Janus Henderson Investors、RA Capital Management、奥博资本、Surveyor Capital、Medicxi Ventures、Logos Capital、Octagon Capital八方资本、Piper Heartland Healthcare Capital、LifeSci Venture Partners、礼来亚洲基金、济峰资本均在其中。

“两个月就实现了退出,拿到回报,这放在整个行业都很难得。”一位北京医疗VC朋友感叹,在医疗IPO低谷时期,如此重磅的并购退出案例振奋人心。

其中,红杉中国是普方生物最大的机构股东之一,在2021年即参与了公司的A轮融资,并持续加注,领投了公司的A+轮融资,累计为公司发展提供了最大额的投资。

红杉中国团队向投资界表示,在医疗投资立足中国、走向世界的当下,是否具备真正创新性的专业技术能力,是筛选医疗项目的一个重要考量因素。“普方生物是红杉中国投资的首个ADC技术路线的项目,公司管理层是ADC领域的行业资深人士,在很短的时间内即建立起了具备自主知识产权技术的ADC技术平台,在选择靶点的能力方面也得到了充分验证。期待普方生物具有自主知识产权的产品管线进入新的发展阶段后能更快、更好的满足广泛存在的临床需求。”

高榕创投董事总经理乐贝林也谈到,普方生物将一系列差异化产品管线快速推进至临床开发阶段,展现出了卓越的临床潜力。“此次Genmab对普方生物的收购,是近些年生物医药行业标杆性的事件,也为行业注入强有力的信心。”

犹记得去年末,亘喜生物以总价12亿美元(约合人民币85亿)的总价被阿斯利康收购,成为首个被跨国药企全资并购的中国生物科技企业。这笔金额较之亘喜生物此前不足6亿美元的市值,溢价达到了100%,身后淡马锡、礼来亚洲基金、通和毓承资本、维梧资本等投资机构顺利退出,落袋为安。

眼下,生物医药产业环境冷、上市环境严、融资愈发难。一边是Biotech自身尚未商业化、造血能力不足的生存考验,一边是投资方面临的巨大退出压力,而愈发热闹的并购案例让VC/PE看到,中国Biotech仍有除IPO之外的体面退出方式——尽管困难,依旧可行。

“二级市场流动性降低,很多Biotech即使上市,也很难达到18亿美元的市值。”身边VC朋友坦言,“好资产少有,只要价格合适,并购是绝对的好消息。”

一级市场退出之困

迫在眉睫

一级市场很久没有这样好消息。

想起去年底,清科研究中心对VC/PE机构进行调研,其中VC/PE最关心的问题由募资变成了退出,“退出,成为了所有投资机构不能承受之重。”回看普方生物这笔交易,今年2月完成B轮融资,最后一批投资人创下了最快退出速度,而早期投资人则回报丰厚,令人艳羡。

要知道,退出之困正在席卷一级市场。

这当中一个背景是,2015年之后中国VC/PE爆发式发展,人民币基金批量成立。以早期政府引导基金普遍7年的存续期来看,最近一两年正面临基金清算潮,行业已经进入退出周期。给LP们交出实打实的DPI,是一众VC/PE的生命线。

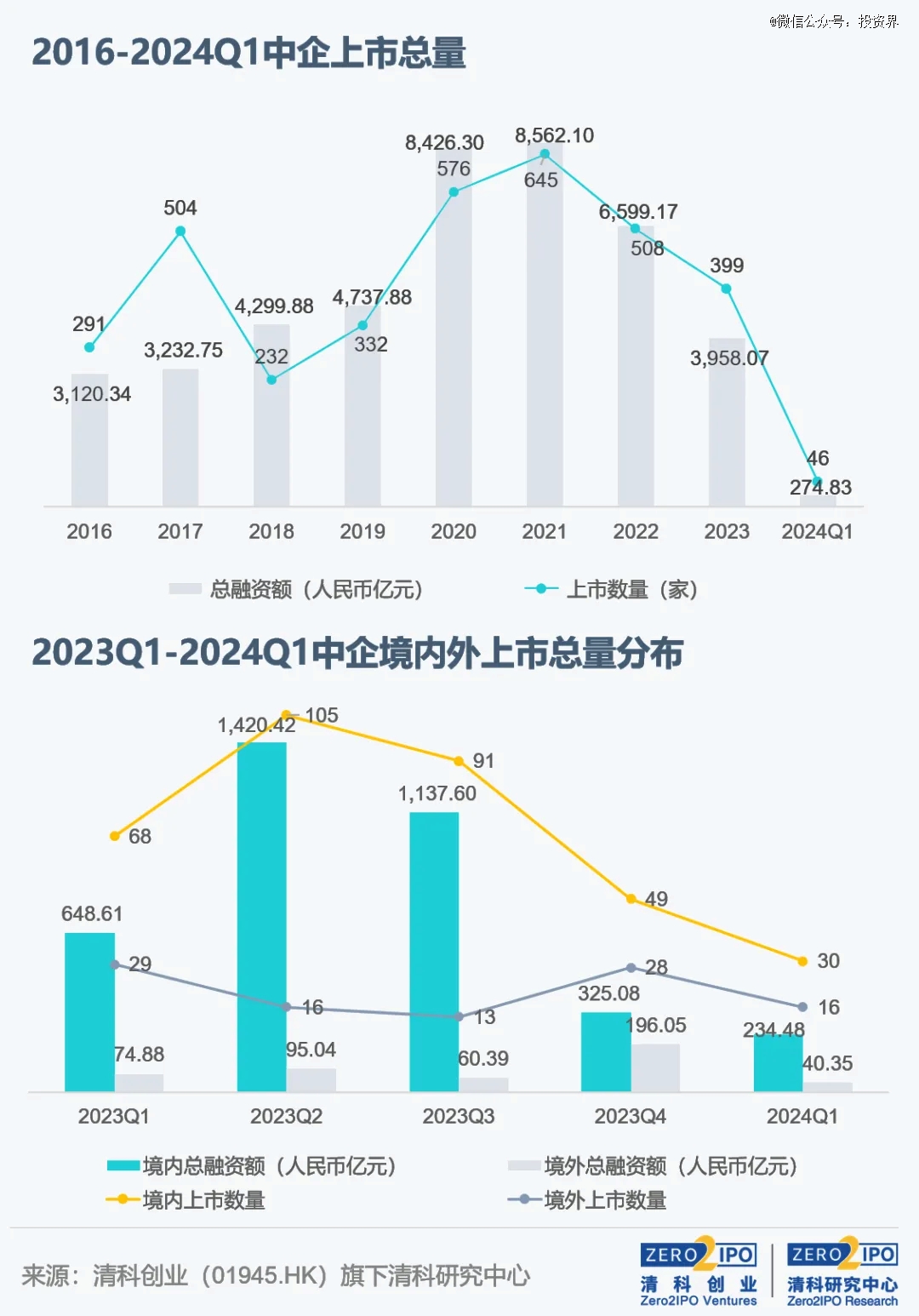

而长期以来,IPO都是一级市场最主要的退出路径。但随着IPO环境收紧,这一情况俨然已经发生变化。根据清科研究中心数据,2024年第一季度,中企境内外上市46家,同环比分别下降52.6%、40.3%;首发融资额约合人民币274.83亿元,同环比分别下降62.0%、47.3%。“堰塞湖”正成为当下的退出局面。

因此,VC/PE们开始调整退出策略,主动探索一级市场退出,而并购正在成为当下讨论的焦点。

2024年春节过后,某深圳人民币基金团队一边优化投资团队,一边在招聘并购组人员。“干完这一单后就要转并购了。”社交媒体上也有投资人透露今年内部的变化。

半个月前,原阿里巴巴集团董事会主席兼首席执行官张勇也宣布加盟晨壹基金,和创始人刘晓丹共同担任管理合伙人,聚焦并购投资新未来。52岁的逍遥子再次启程——投身并购,成为并购江湖标志性一幕。

如今看来,越来越多并购案例正在出现。

今年1月,晨壹投资联合迈瑞完成一笔超大并购案——迈瑞医疗斥资66.5亿元收购惠泰医疗24.61%的股份,一举拿下惠泰医疗的控制权。这笔收购是迈瑞医疗在心血管相关领域市场的重大布局,而30%的溢价收购也让惠泰医疗及其投资方成功赚钱。

同月,模拟芯片龙头思瑞浦斥资10亿美元收购创芯微,也令创芯微背后的十多家机构顺利实现退出;而在消费领域,去年10月,安踏收购了亚洲女性运动服饰品牌MAIA ACTIVE,身后一众投资机构也得以体面退出,轰动一时。

悄然间,几乎各行各业都拉开并购大潮,身后投资人们看到了退出机会,并购逐渐成为寒冬里的一条崭新路径。

不过,国内并购之路也并不容易。正如晨壹投资分析,“投资人数量多背景多元,对并购交易的诉求和决策机制都不同,进一步增加了交易的复杂度”。同时,投资人和创业者不愿意直接降估值,也很容易形成解不开的价格结。

另一方面,从已有的并购案例来看,对并购标的的专业能力、创始团队、产品等方面的考察也并不简单,基本都是各自领域的佼佼者。现阶段能够通过并购退出快速消化的标的相对有限,“现实情况是,也需要做好大量企业不能并购退出的准备”。

无论如何,序幕正在徐徐拉开。