成本缩减几乎是所有药企当下专注的课题——不论是通过削减销售费用,还是关闭生产基地甚至研发中心,以及批量裁员。贝恩公司(Bain & Company)最近针对药企的一项调查显示,40%的高管已经在2024年的预算中考虑了预期的节省,而60%的高管已经制定了降低成本或提高生产率的目标。

IRA法案也同样影响着药企的决策。根据IRA的一项条款,生物制剂在获批上市后13年内不受价格谈判的限制,而小分子的宽限期只有9年。业界认为这种不平衡的制度将减少追求新突破和旧小分子药物用途的动力,以及减少有前途的研发候选小分子药物的投资。几天前,辉瑞表示其肿瘤业务中的小分子药物比例将从2023年的94%降至2030年的35%。

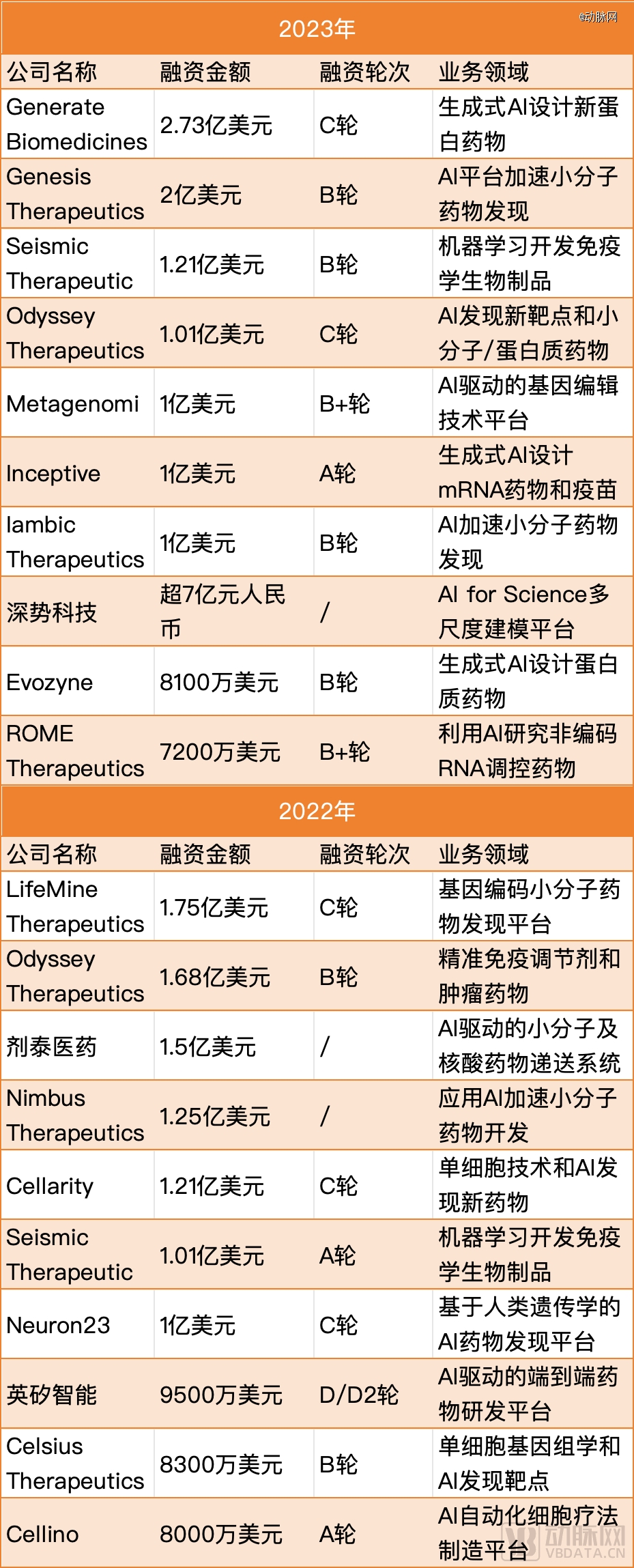

在这样的背景下,AI在药物开发、制造和商业化方面的作用和将可能带来的效益提升再次被重视。特别是在过去一年多的生成式AI热潮中,市场重燃了对AI制药公司的投资热情:2023年AI制药公司的Top 10总融资额约为15.3亿美元,比2022年的9.26亿美元增长了约65%,且更多涉及了生成式AI蛋白药物、mRNA疫苗、基因编辑、非编码RNA等前沿领域。

2023&2022年,AI制药融资额Top10

但无论生成式AI如何被看作是医药行业提升效率甚至诊疗模式突破的重大机遇,最终能为AI制药付费、并应用至实际开发与商业化的还将是MNC。那么,MNC到底有没有在为AI制药买单?

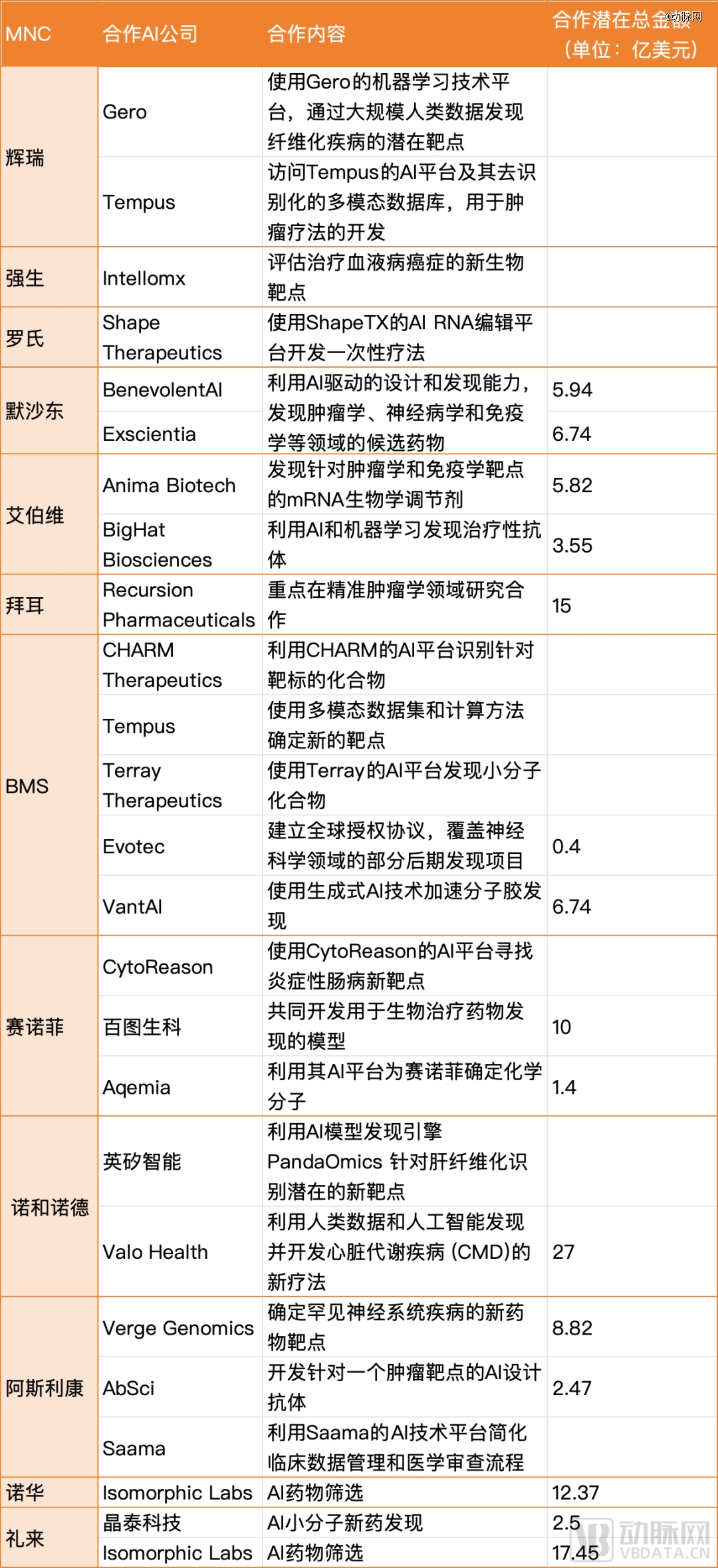

平均合作金额8.4亿美元,

但MNC要得更多了

今年年初的JPM大会上,谷歌母公司Alphabet旗下的AI生物技术公司Isomorphic Labs宣布与礼来和诺华签署了两笔价值近30亿美元的大额交易。而在JPM大会期间宣布的交易事件,可称为行业的关键风向标与晴雨表。

上个月,赛诺菲首席执行官Paul Hudson表示,赛诺菲在项目中采用的核心AI模型准确率预测高达80%,90%的疾病靶标均通过单细胞基因组学认证,75%的小分子项目通过AI和机器学习化合物设计实现。

赛诺菲在去年宣布了“All in AI”战略,Paul Hudson要让这家MNC成为第 一家大规模由AI驱动的制药公司。其官方招聘信息也显示,公司有多达100多个职位正在积极招聘AI人才,传统的药化分析职位需求远远少于AI药物发现职位。

事实上,MNC对AI制药公司的合作是“相当充满热情的”。2023年至今年初,几乎每一家大型制药公司都有和AI制药公司的公开合作,相比早年间基础的化合物筛选,如今两方之间的合作内容更加丰富:

▪ AI应用覆盖药物研发的多个环节,从靶点识别、候选化合物筛选、分子优化到临床数据管理等

▪ 不少合作项目瞄准了肿瘤学、神经病学、免疫学、炎症性疾病等医疗需求尚未满足的重大疾病领域

▪ 多个合作提到利用多模态数据库、整合分子学数据进行药物靶点识别,反映出多组学数据驱动的AI药物发现正成为趋势

▪ 有合作专门针对mRNA药物、基因编辑疗法的靶点识别,显示AI正助力新型治疗手段的开发

▪ 也有涉及利用AI简化临床试验数据管理和审查流程,显示AI正向临床开发后端延伸

2023年至2024年2月,MNC与AI制药公司合作项目

“MNC有资金、有数据,更有丰富的药物研发经验,但MNC一般不会自己开发所有的工具,大多数情况下更倾向于使用专业公司开发的工具。”耀速科技创始人谢鑫博士解释了MNC大量与AI药物开发平台合作的现象。耀速科技是一家结合计算机视觉与AI+高通量类器官芯片赋能新药开发与精准医疗的新型TechBio公司,正在参与一项由FDA和多家MNC与生物科技公司合作的《下一代临床前化合物肝毒性检测》的标准制定,并与多家MNC正在进行密切的交流与合作。

而对AI制药公司来说,通常视与MNC的合作为获取必要资源、加速药物开发进程和拓宽业务范围的机会。2023年全年至2024年2月,有公开金额的MNC与AI制药公司项目,合作潜在总额超过120亿美元,平均值为8.4亿美元。

“AI制药公司往往在某一个特定的技术方面或疾病领域做的非常精深。如果AI制药公司能够有独特的技术解决MNC的痛点,并且能够帮助MNC理解AI制药平台的技术优势,往往会受到青睐。MNC普遍看好AI在药物开发中的应用,并将其视为提高效率、降低成本和加速药物上市时间的关键工具,他们是不愿意错过这个浪潮的。”

AI制药的甜头,谁能真正尝到?

AI在药物筛选和化合物设计上的速度优势比较容易展现,以及使用AI来设计分子——这是目前AI在药物开发中的主要应用方式,AI设计的分子覆盖全面,同时成药性质更加均衡,是过去仅有资深人类专家才能做到的水平。

但是,AI能否提高药物开发的成功率还有待检验。

进入临床后,许多AI设计的分子药物进展缓慢或失败,效果不如预期,多个AI制药公司的临床项目被暂停或撤销。如住友制药和PsychoGenics利用SmartCube平台开发的精神分裂症药物候选物Ulotaront在三期临床失败。

少数有所成就的管线,AI在其中的贡献是有限的。例如武田60亿美元收购的TYK2抑制剂TAK-279(此前被称为NDI-034858)一度被热捧为“AI驱动的药物研发”,但事实上这是Schrodinger和Nimbus参考BMS发表的分子结构,通过FEP(Free Energy Perturbation)计算优化得到的,FEP计算可用来预测同系物的相对结合自由能变化,得益于近些年计算机性能的迅猛发展,已成为药物设计中的研究自由能的主流方法。

Schrodinger谨慎地看待AI所能发挥的作用:机器学习只能根据从训练数据中学到的知识建立预测模型,覆盖可能开发的分子总数的“极小部分”。药物发现的关键在于理解生物学机理和明确临床指标,正确提出问题比算法更重要,而生成式AI只能以新的方式结合它们已经知道的东西,而不能进行全新的输出。

“AI制药进入临床的还不够多,现有的失败案例还不足以判断AI制药对临床试验成功率的影响。AI制药管线的失败是研发过程中的一个自然环节,应当被视为学习和改进的机会。失败可以揭示AI模型的局限性、数据质量问题或特定疾病领域的复杂性,为未来的研究提供宝贵的洞察。这也为未来行业整合高质量湿实验数据、高通量自动化实验室等技术和工具,完成AI、数据的正向反馈和闭环打下了基础,通过这样的方式,可以进一步实现药物发现的工业化和数字化。”谢鑫博士表示。

AI制药另一“为人诟病”的是几年前高价发行的多家Biotech,如今在资本市场上表现不佳。不论是去年因被英伟达投资而获高光时刻的Recursion,还是和多家MNC都有合作的Exscientia等公司,都在展示实际成果之前就受到了过高的期望,导致股价不佳。

纳斯达克上市AI制药公司股价变化,当前股价以2024年3月5日收盘价计

另外,早期的AI制药公司过度依赖数据驱动的方法来加速药物发现,但在数据稀缺的情况下,这种方法可能产生与已知药物相似或重复已知失败的化合物,一度使得AI制药令人失望。但现在,AI制药公司也纷纷调整策略,转向个性化治疗或解决更根本的药物靶点选择问题,而不是仅关注药物优化。

在上世纪80年代,刚刚出世的CADD也并不被看好,如今也成为大型制药公司标配。技术发展也从来不是线性的,即使是chatGPT,从最初的RNN模型到今天也花了30年。有行业人士认为,AI制药目前的问题在于数据维度过高而数据又过少,但如果高通量测定与数据收集技术之后能够跟上,将成为AI最擅长的领域。

“ AI是个巨大的变量,大模型在新分子生成领域有成为 game changer的潜力,做出一些传统方法无法解决的靶点的药物。但是依托现在的数据能否生成我们想要的大模型还不得而知,尤其是生物医药研发中有多模态的数据,如何有效归一整合进来,还有不同公司研发中的数据存在数据孤岛的问题,从头生成高质量的数据也需要时间。”此前,蓝驰创投沈远博士对动脉网表示。

或许应该给AI制药更多的耐心。正如赛诺菲首席执行官Paul Hudson总结的,AI预示着药物发现的伟大时代,可以从根本上改变医学——但前提是我们能让它实现。