北京时间2月29日港股盘后,网易发布了2023年第四季度财报。作为中概之光,令市场失望的是网易Q4业绩明显不及预期,因此盘前股价大跌的反应是正常的。

不过海豚君认为,这份财报可能并不意味着网易自身差到哪里去,而是隐含着一些偶发因素导致的预期差。而如果从未来一年的边际趋势(pipeline、成本费用优化)上看,短期的承压显然不是太大的问题。

具体来看财报重点

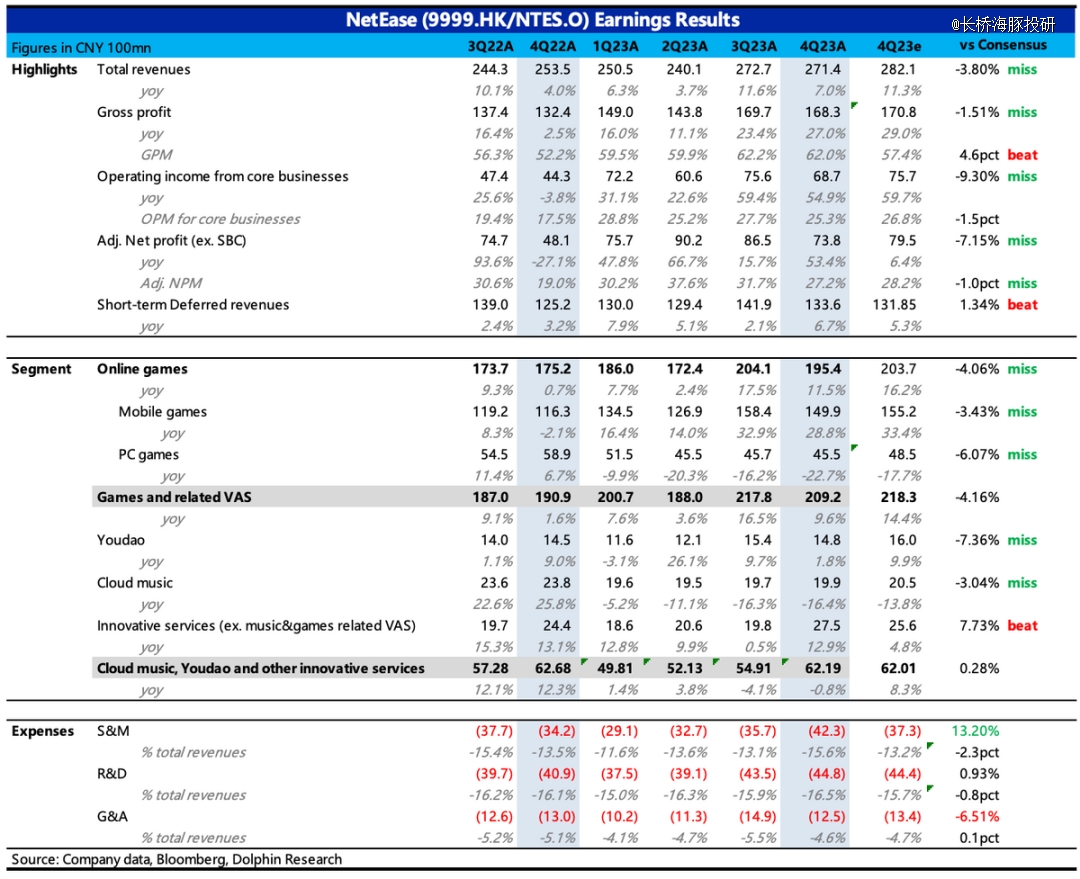

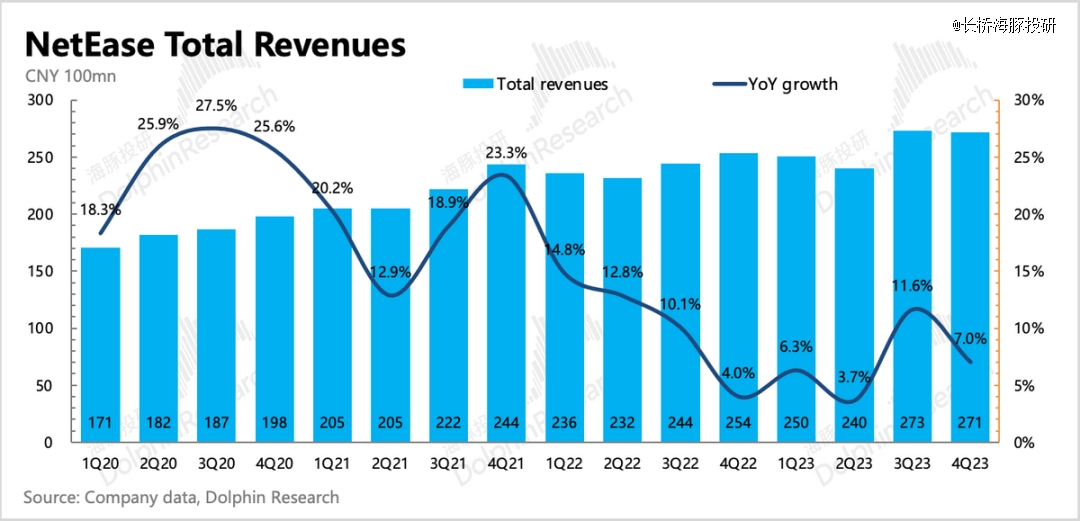

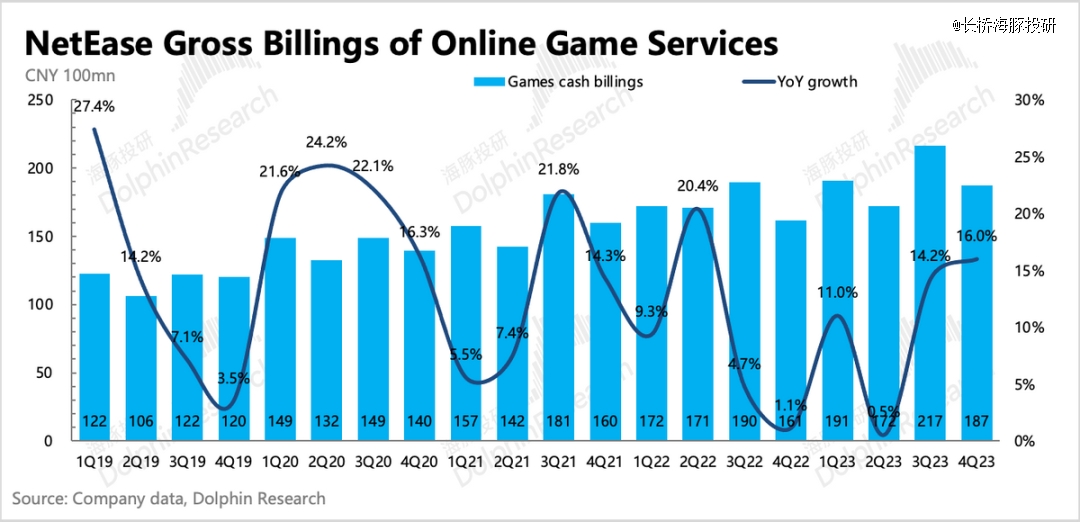

1. 业绩整体不及预期:整体营收271亿,同比增长7%,其中游戏、有道、云音乐的收入均弱于预期。网易整体收入中近80%是游戏相关,游戏中80%又是手游。而市场根据第三方流水显示四季度网易国内手游流水同比增加30%+,因此给的预期很高(手游收入+33%),实际29%。

海豚君猜测,这其中的差异可能与用户实际消费确认时点有关(根据递延收入计算而来的游戏流水Q4增长16%,较Q3加速,此外海外收入或因人民币同期贬值也影响了确认规模),不过具体情况还是关注下电话会怎么说。

云音乐和有道也都小低于预期,云音乐目前还在调整收缩直播业务的收入下滑中,有道Q4主要是智能硬件销量不好。

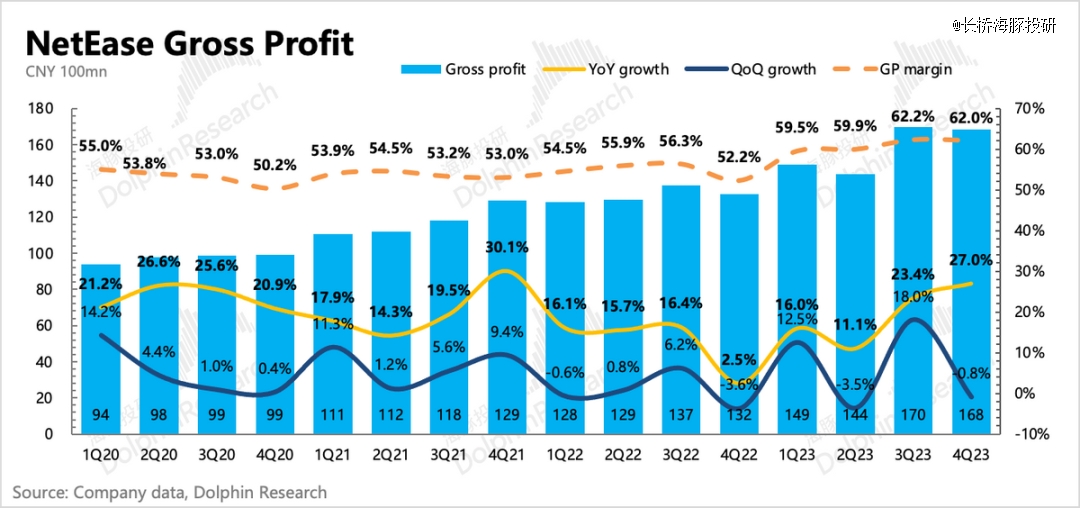

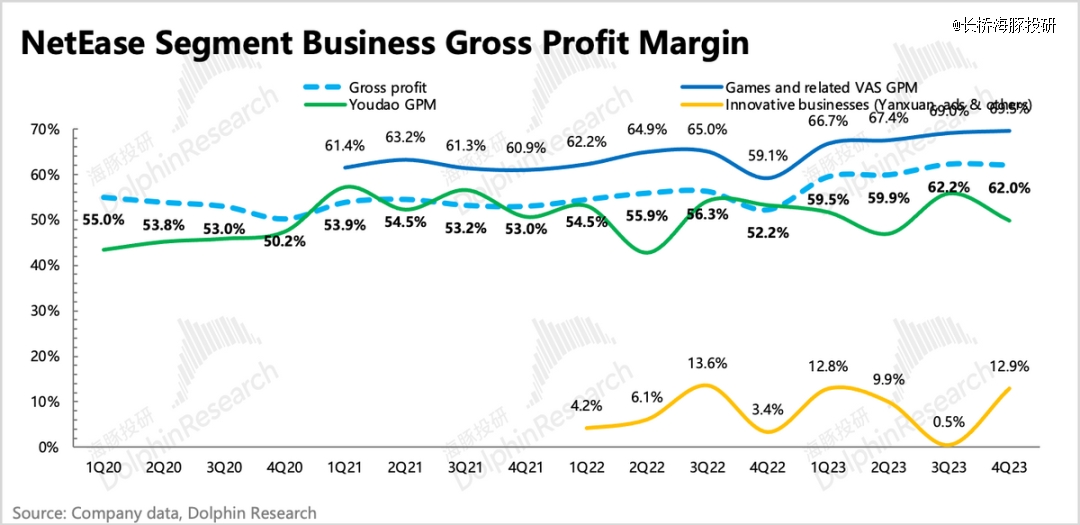

2. 毛利率继续趋势性改善:四季度毛利率维持在了62%,在收入增速放缓下并未出现淡季下滑,细分业务上,毛利率拉升主要体现在游戏、云音乐上。

(1)游戏毛利率的拉升与当期纯自研游戏多(低IP版权费)、引导官网付费降低渠道分成以及低成本的休闲游戏《蛋仔》变现提高有关。

(2)云音乐虽然今年一直在调整收缩直播业务,导致收入承压,但由于会员订阅量价齐升、版权分成比例的优化,四季度毛利率也已经提高到了30%。

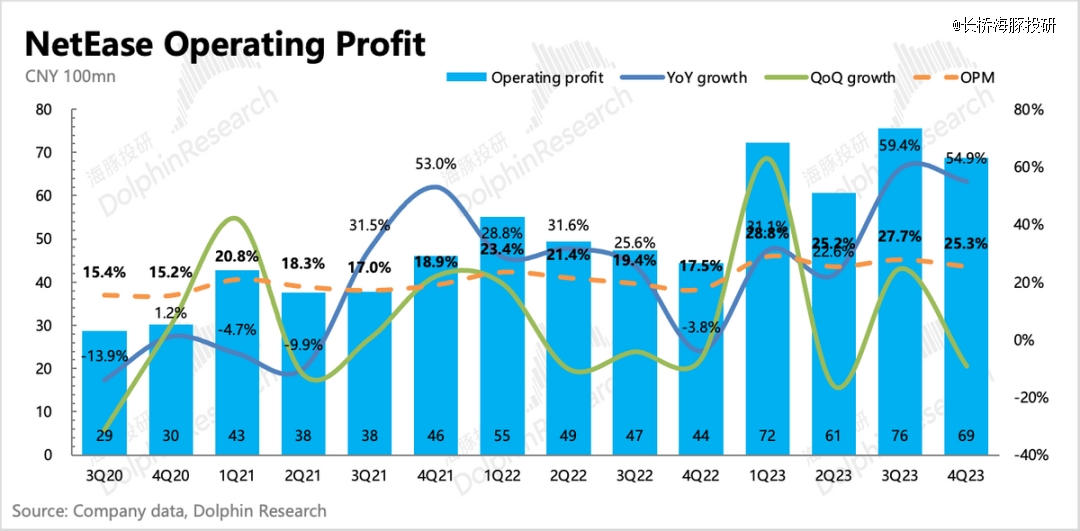

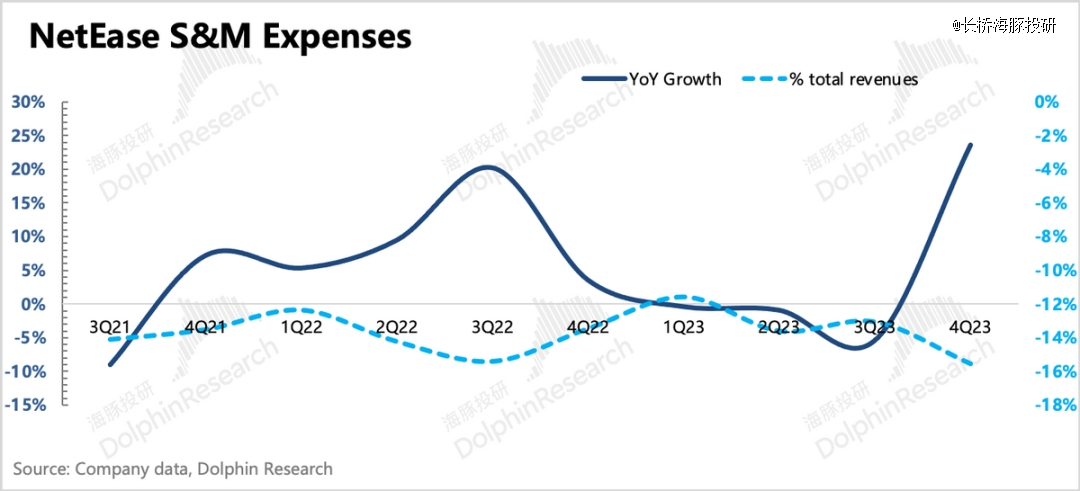

3. 营销费用大增,经营利润miss:四季度营销费用在没有重要新游上线的情况下,同比增长24%。主要是《蛋仔》为了应对《元梦》上线而积极投流营销的花销,使得最终经营利润69亿,同比增长55%,低于市场预期的76亿。

不过年初以来《蛋仔》在《元梦》竞争下出乎意料维持稳定并在春节期间流水爆量,使得这场声势浩大的营销总算没有打水漂。而2023年底的一波裁员有望在2024年看到经营效率的提升,以及自身毛利率趋势性改善,因此海豚君认为短期的承压并不是大问题。

4. 永劫手游版号下发,Pipeline打鸡血:进入2024年,网易的新一波产品小周期也即将临近,首先是3月底《射雕》打头阵,其次《燕云十六声》。

而前两天《永劫无间手游》的版号已经超预期提前下发,不排除《永劫手游》的上线进程会比原先加快(比如在暑假之前)。这款游戏在PC端的表现有目共睹,乐观预期下海豚君认为*TTM可能会带来超50亿的流水。

5. 还是“印钞机”和“现金王”:网易手中一直有大把现金来源于躺赚的几款游戏,持有的现金一般主要用于反馈股东(派息和回购)和业务相关的长期投资。四季度派息1.08美元/每ADS,同时耗用了0.562亿美元购买了60万股ADS,平均94美元/ADS。

截至四季度末,公司账上还有1109亿/156亿美元的净现金(现金及现金等价物、存款、受限制现金以及短期投资,扣除短期和长期借款后的净额),相比上季度又新增了65亿元人民币,妥妥的印钞机。

6. 业绩指标一览

海豚君观点

四季度业绩确实一般般,尤其是和市场饱满的预期相比,而且本季度连游戏也明显miss了。这个问题上季度点评中海豚君也提到过,在网易时不时出现新游爆火的舆论渲染下,很容易被打入较高的预期。预期饱满下,如果核心业务稍有Miss可能也会面临市场给予的加倍惩罚。

但对于这次财报,虽然miss幅度较大,但海豚君并不是太担忧:

一方面《蛋仔》抵挡住了《元梦》的猛攻,并且在春节期间的表现非常出色,由此进一步证明了网易的游戏运营能力以及产品本身的质量。另一方面,距离下一轮产品小周期也更近了,并且《永劫无间手游》版号的下发,也增加今年产品小高峰的确定性。

以下为本次财报详细解读

一、收入miss,展望不悲观。

四季度网易实现总营收271亿,同比增长7%,除了严选,细分业务基本上都低于预期:

1)手游仍然在高增长中,同比29%,只是市场依照第三方的流水数据表现(30%+),给的预期更高(33%+)。

2)端游除了本身行业趋势性的问题,同时还在消化暴雪分家的影响,同比下滑23%。不过从去年底两家复合的消息甚嚣尘上,静观其变就好。

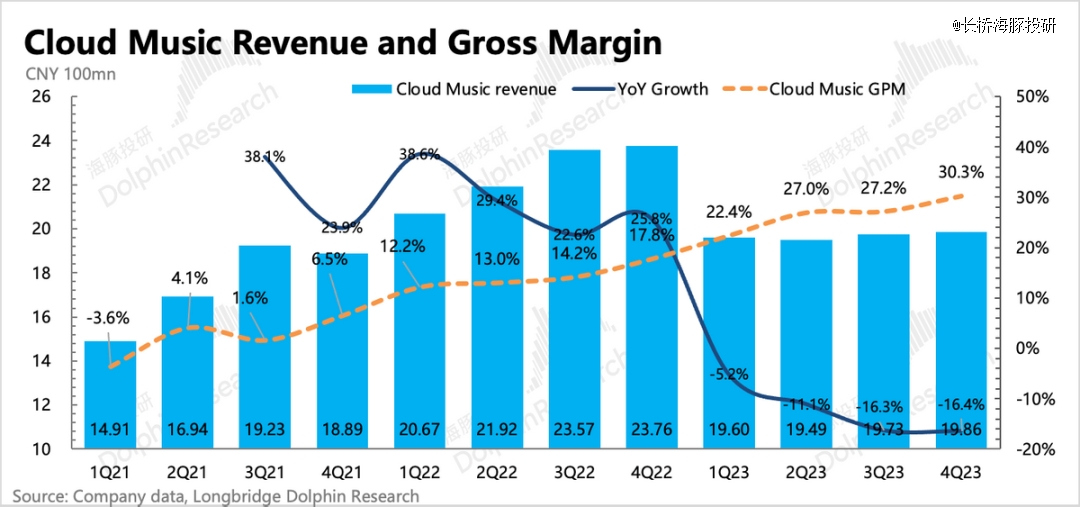

3)云音乐受直播调整的影响还在继续,同比下滑16%。

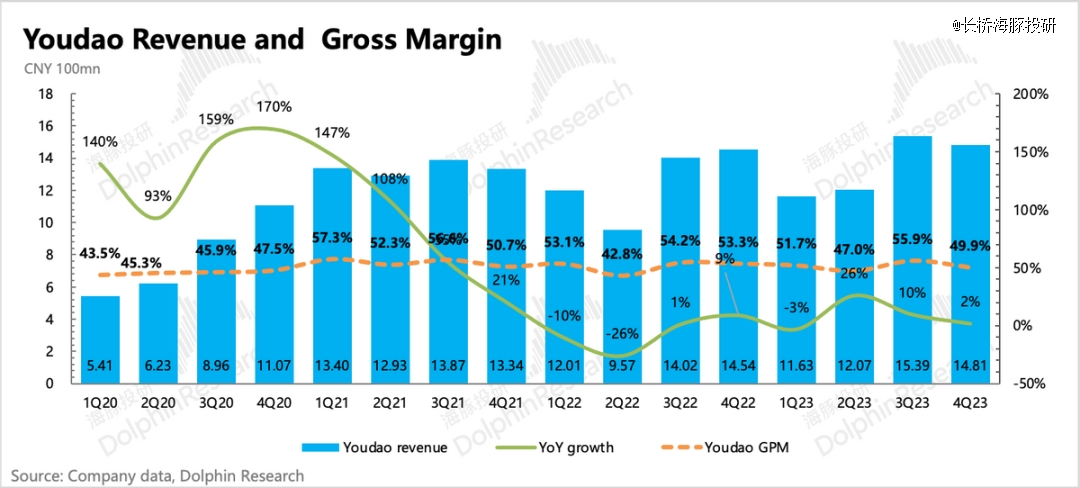

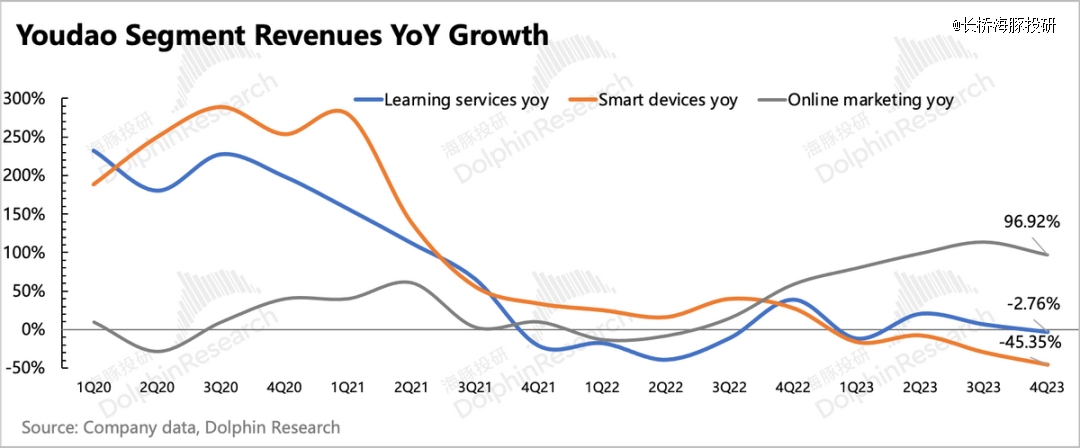

4)有道云继续受智慧硬件精简渠道对收入的影响,同比基本持平(+2% yoy)。

5)只有网易严选在电商旺季的带动下,同比增长13%,明显超出市场预期(+4%yoy)。

二、游戏增速放缓,但Pipeline丰富

虽然四季度令人失望,但海豚君对网易2024年的游戏展望可能并不悲观。

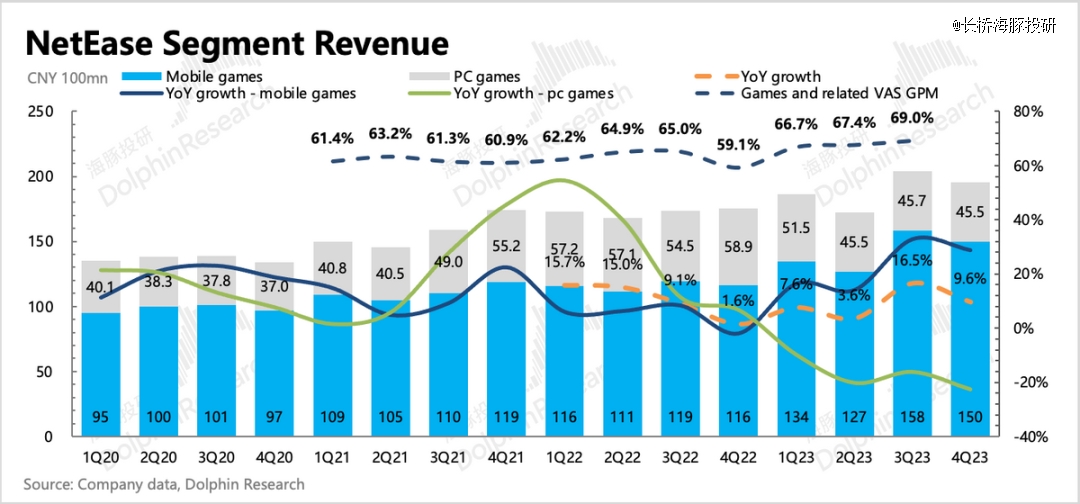

四季度游戏及相关增值服务(CC直播等)实现209亿,同比增长9.6%。其中游戏净收入195亿,同比增长11.5%,主要受益于《逆水寒》、《全明星街球派对》、《*极速》等几款新手游的净增,以及《蛋仔派对》、《梦幻西游》等老游戏的增长。

海豚君通过粗略估算,四季度游戏流水预计有187亿,同比增加16%,较上季度(14.2%)有一定的加速,打破了季节性的变化规律。

那么往前看一季度的收入预期,如何判断?

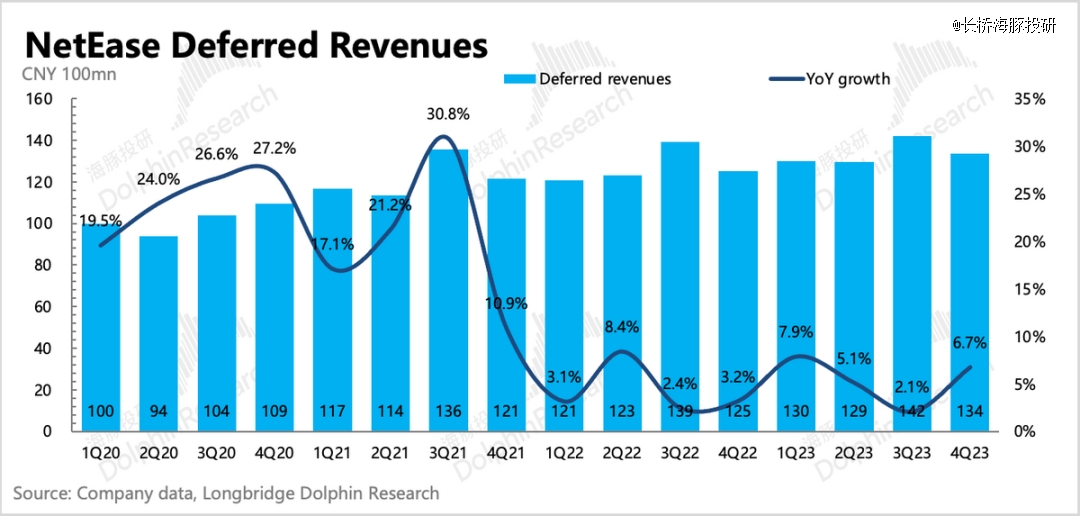

1)看财务性指标——递延收入:环比加速

四季度末集团整体递延收入133.6亿,同比增长6.7%,较三季度有一定加速。

考虑到四季度《蛋仔》活跃度有一定下滑,只在12月蹭了《元梦》的热度,外加自己的大手笔营销,流水才有环比增长。因此四季度的递延收入中其他游戏如《*极速》的增量,以及《梦幻西游》回暖,环比来看可能也起到了不少的贡献。

而《蛋仔》12月热度回升之后,这部分的流水以及春节期间的版本更新后的爆量都确认在一季度的流水中。一般而言,《蛋仔》这种休闲类的游戏流水确认周期相对MMO较短,因此较高的一季度流水,预计将会更多的确认到收入中。当然一季度也有高基数的影响,但单纯来看*额的话,本身也不差。

2)看Pipeline:二季度再临小*

上季度财报的点评,海豚君就着重强调了产品周期和高基数的双重影响,提出需要打入短期收入放缓的预期。

而当下继续从pipeline看,网易Q1计划上线的新游戏仍然不多,但《射雕》已经定档一季度末,增量会主要计入到二季度,《燕云十六声》、《永劫无间手游》,预计二、三季度推出。若《射雕》表现超预期,那么小*二季度就可能看到。

另外一季度避不开高基数的问题,虽然春节期间《蛋仔》表现不错,但和去年比,还是有一定差距的。

端游新品短期也出不来,大多数海外工作室研发,预计2025年之后是密集上线期。不过如果今年暴雪回归,那之前代理的端游也会相应增加回来。

因此目前储备项目(如下图),仍然是手游居多。再加上行业本身的问题,因此端游的压力不是一时半会就能解决的。我们会密切关注上线计划的更新,尤其是几个市场和公司期望值都比较高的产品,不排除网易会因为增长压力,加速一些游戏的上线进度。(具体可关注电话会)

三、云音乐和有道:都有子业务阵痛,当下优化利润为主

云音乐和有道,这个季度仍然放在一起说。两个业务都面临到了这个问题——为了集团性的提高经营效率,也就是盈利能力,云音乐和有道都对部分业务进行了调整(或者是因为主动规避政策性风险)。云音乐主要为直播调整(规避政策风险),有道则主要对智慧设备的渠道合作减少了许多(优化利润率),继而影响到了它自己智能硬件的销量。

1. 云音乐:直播业务收缩影响持续,整体毛利率提升

云音乐主要是订阅收入的增加,同时因为监管和腾讯音乐一样,主动收缩了直播部分,最终使得收入下滑了,毛利率则因为订阅收入的规模增加,以及版权成本的同时优化(调整版权分成比例),保持趋势性的提升。

2. 有道:继续调整低毛利的智能硬件业务

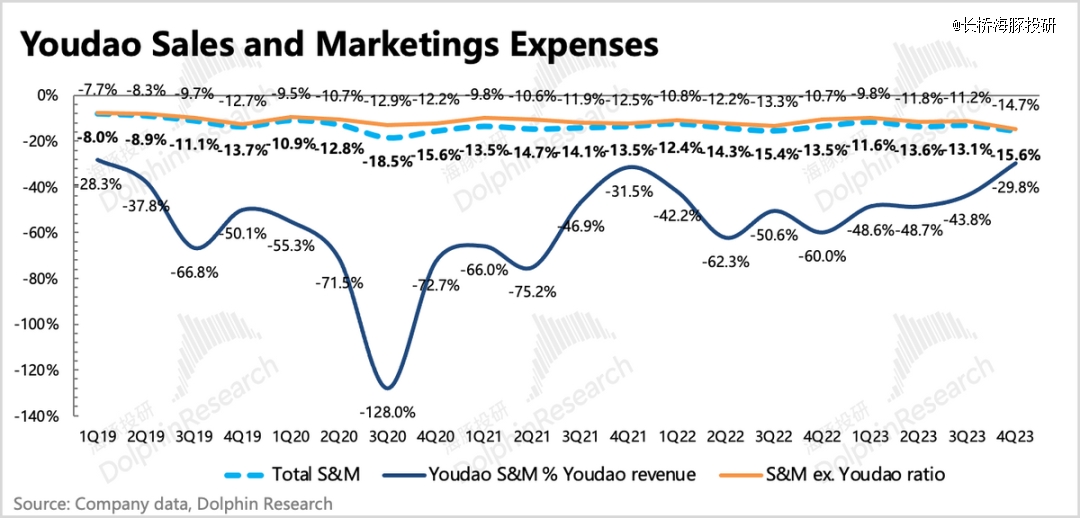

有道业务中,由于一直在精简渠道,提高全公司的业务ROI。和上季度一样,除了广告收入外,智能硬件和线上课程表现都不咋地。但是历史遗留的高营销费用问题,2023年以来也已经逐季缓解。

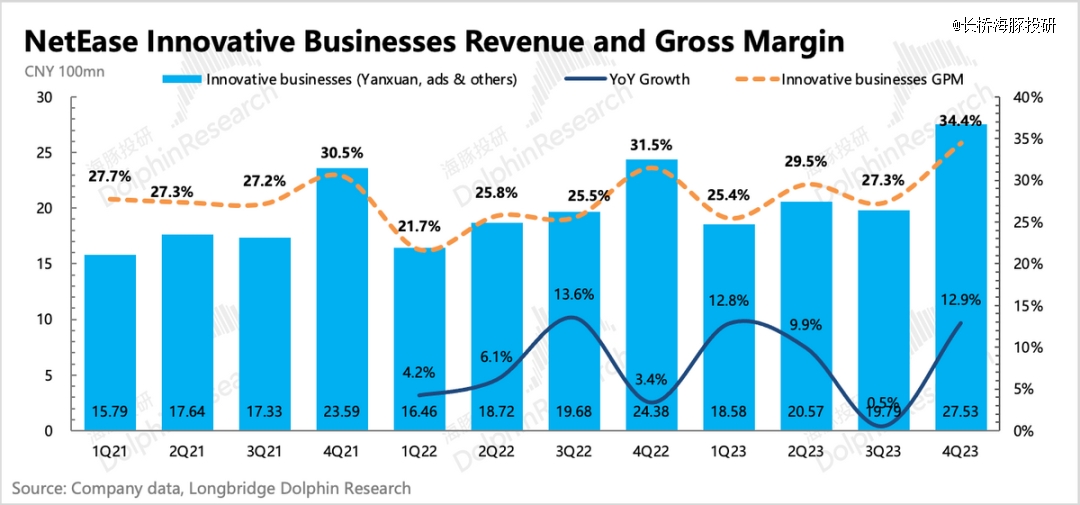

3. 其他创新业务:低基数红利

也就是严选、邮箱、新闻等产品,四季度收入27亿,同比增长13%,但基本没什么比较清晰的中长期趋势,增长主要来自严选业务,本身电商季节性带来的波动,以及同期的4Q22因为疫情影响下基数比较低。

四、狙击《元梦》,营销费用剧增

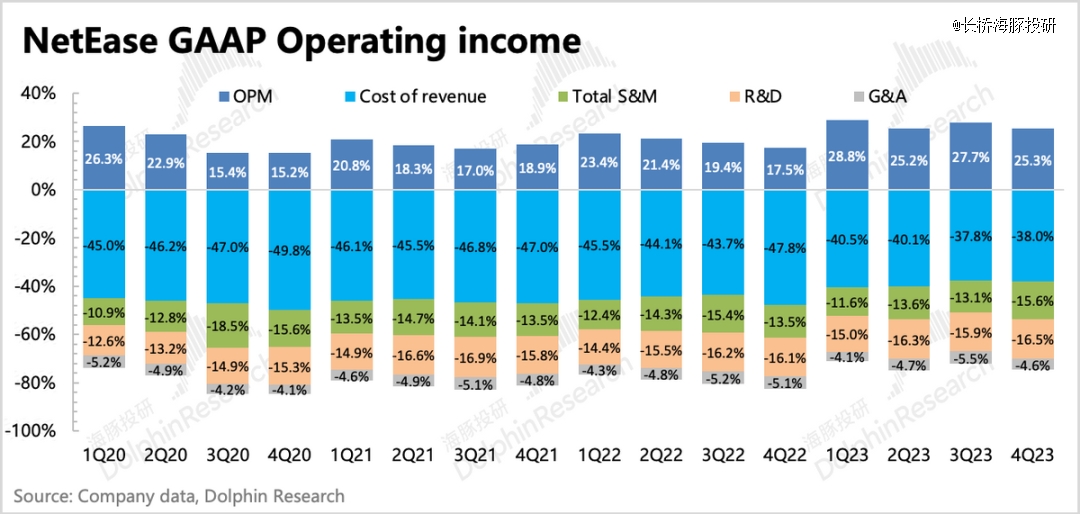

四季度Non-IFRS归母净利润74亿,虽然仍然是高增长53%,但低于市场预期的80亿。预期差主要来源于收入放缓影响毛利润规模,以及营销费用明显增加。

Non-GAAP净利润只剔除了员工股权激励的变化,而网易股权激励占收入比重(3%左右)往往变动不大,但对于投资损益、利息、汇率损益等其他波动并不小的指标影响并未剔除。所以为了去除噪音,海豚君也会选择剔除这些非主营的损益带来的波动,只看核心经营利润情况。

四季度核心主业的经营利润69亿,也比市场预期低了7亿,主要来自毛利润差了2亿,营销费用比市场预期多支出了5亿。但其实网易的毛利率并未走弱,在收入增速放缓的情况下,毛利率维持与上季度一样,弱化了季节性影响。

一般而言,游戏的商业模式已经相对成熟,网易在其中做的工作,主要是在渠道分成上做了更多的优化。一般而言,安卓端分发渠道,比如手机应用商店等,会在流水基数上收取30%的分成,也就是iOS版的“苹果税”。但网易通过在宣发上引导更多的用户从官网/TapTap下载并引入自己的社群进行管理,来减少这一块的分成,进而提升自己的毛利率。比如新游戏《全明星街球派对》就没有像往常一样在安卓端的手机应用商店上架,驱动游戏毛利率环比进一步提高。

当然这主要针对用户渗透已经相对成熟,依赖存量玩家连续付费的老游戏。但对于新游戏,以及像《蛋仔派对》这样的需要不断获客的大DAU游戏,网易仍然需要外部渠道。

除游戏之外,云音乐、有道的毛利率也都继续改善,这和他们自身的业务调整有关。

1)云音乐主要调整的是直播,但订阅业务保持稳健的增长,同时在版权成本不断优化的行业大趋势下,使得综合毛利率在收入结构变动下有所提升。

2)有道则主要精简了一些成本较高的渠道平台,但对智慧硬件业务的收入规模带来了一定影响。

从费用细分来看,四季度营销费用有显著的飙升,研发费用正常增长,管理费用同比略有减少。

四季度虽然网易没有出太多新游戏,《射雕》虽然下季度末要上线,但也不会提前这么久去预热,一般1-2个月就行。以往拖后腿的有道,四季度销售费用还有明显优化。

因此按理来说,四季度的营销费用应该和其他季度一样,由于改变了买量策略,从而表现出非常克制的一面:网易在选择外部渠道时,不是像往年的操作一样,在各个平台无差别买量和增加曝光,而是一方面借助用户粘性大,推荐能力强,从来带来更高转化的平台,比如抖音。另一方面则选择游戏博主/直播KOL来进行精准获客,提高ROI。

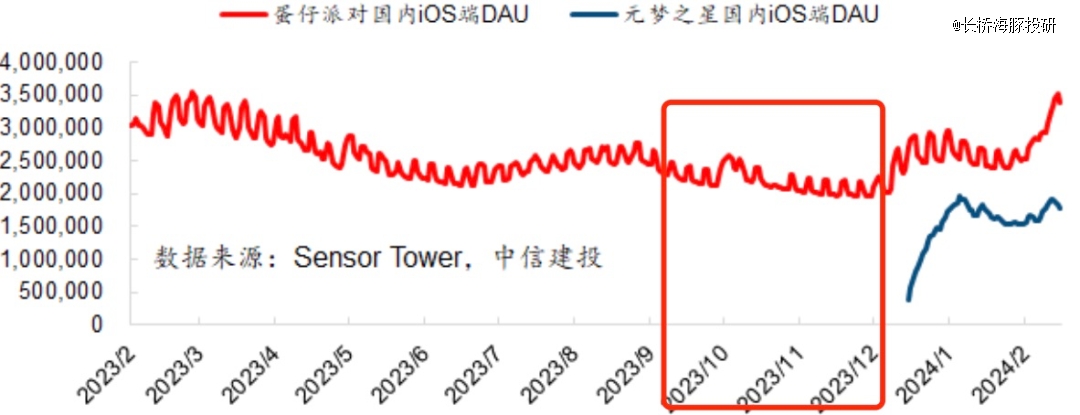

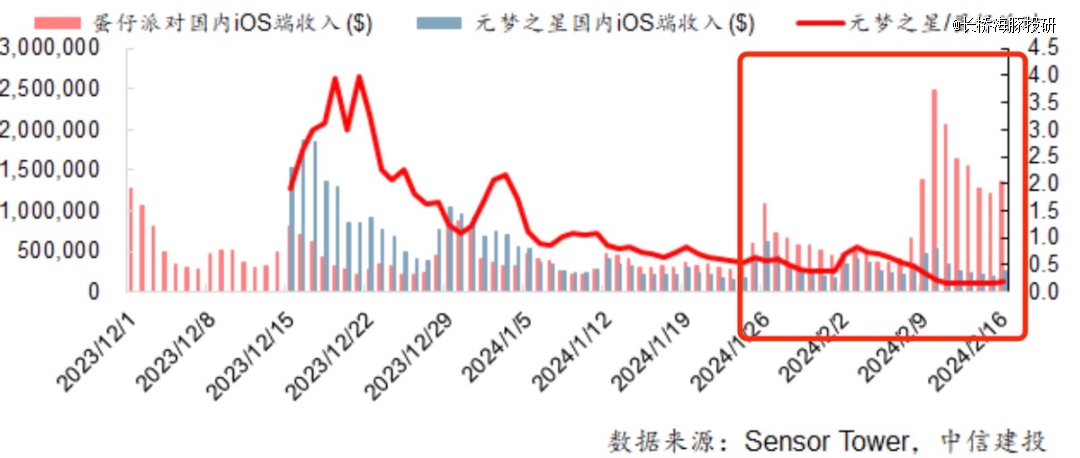

但四季度网易营销费用怒增24%,达到42亿元,比三季度多了近7亿。海豚君认为,这个7亿的增量多数是来自于12月《蛋仔派对》与《元梦之星》掐架时的投入,所谓的“10亿商战”。

《元梦》上线时腾讯给的预算充足,全平台买量,不惜与抖音提前握手言和。因此《蛋仔》在《元梦》上线前的凌晨,提前给平台以及游戏主播砸钱买宣传,甚至联合爱奇艺出了一个冠名综艺《出发吧,蛋仔》。国内*的两家游戏巨头同时较劲,平台CPM和主播CPC单价短时间内水涨船高。

《蛋仔》的狙击也削弱了当期盈利,但从流水来看,《蛋仔》当下更多的是防守效果,因此四季度可以说得上是投入产出错配的一个季度,最后半个月的流水也并未带来太多增量,继而造成四季度的利润被收入和费用两头压。但是前有播种,后有结果,春节期间的一波流水爆量也才真正体现了这场商战带来的收入增长效果。

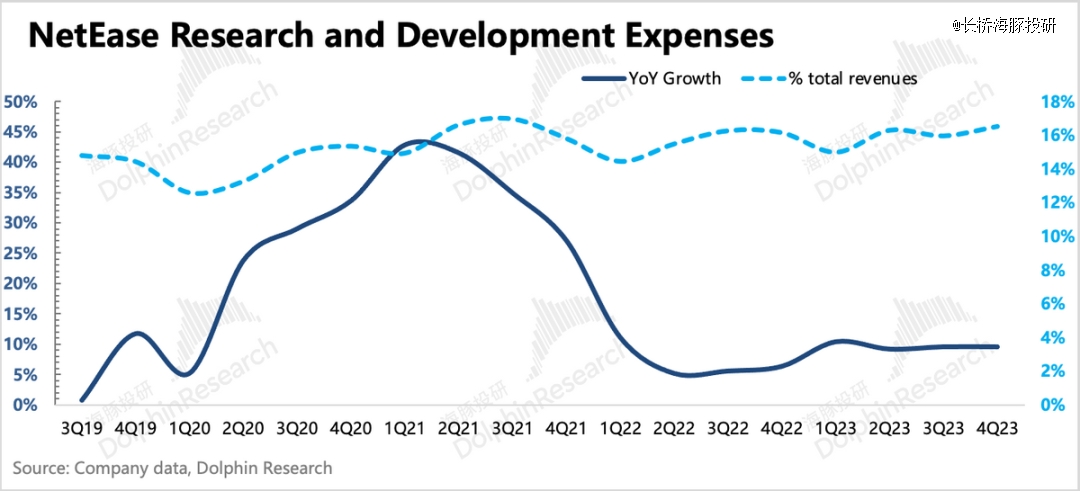

其他费用上,研发费用继续稳定增长,主要源于内部研发人员仍然在增加中,尤其是海外游戏工作室。但由于海外工作室的产出还需要一段时间,预计*波产品输出高峰会主要分布在2025-2026年,因此近两年预计研发费用仍然会稳速增长,在淡季或新品表现不佳的时期,研发费率也会不断提升。

五、现金流稳定,小回购高分红

截至四季度末,网易手中短期现金资产(现金、短期投资、长短期定存),扣除短、长期借款后的净现金有1109亿元人民币(占当前市值的22%),相比上季度净增加65亿,其中四季度经营活动净现金流入118亿元,同比环比均明显走高。

2022年11月批的36个月期50亿美元回购计划,四季度因为季度末市值有一定回落,因此回购力度环比略有加强。四季度新增回购60万股美国存托股,耗用0.56亿美元,平均每股94美元。