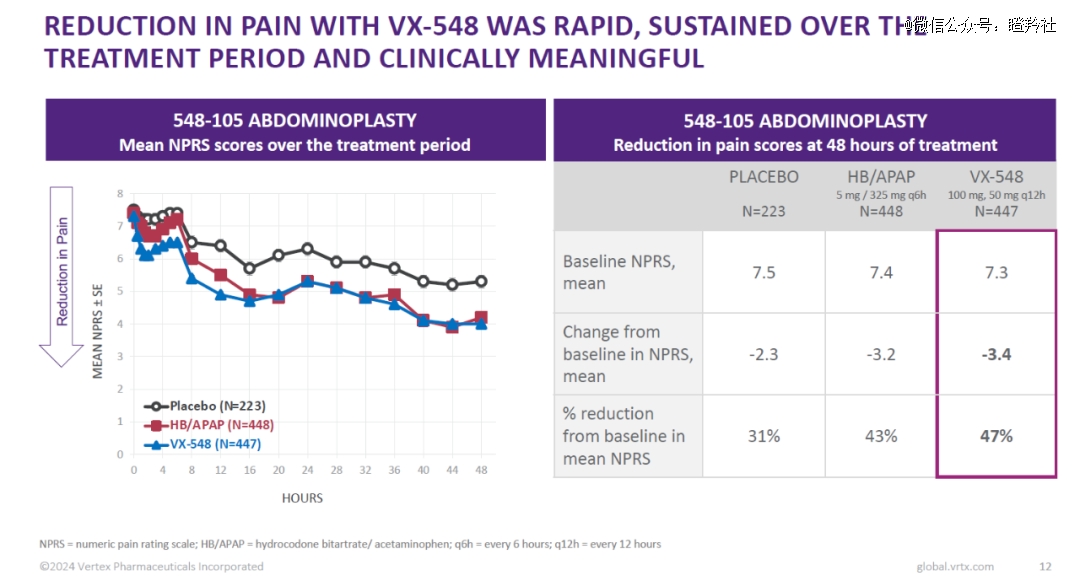

1月30日晚,福泰制药公布了小分子Nav1.8抑制剂VX-548治疗中、重度急性疼痛最新三期数据,相比安慰剂组,VX-548治疗组达到了数字疼痛评分(NPRS)和48小时内疼痛强度差异的时间加权总和评分(SPID48)主要终点,这也意味着VX-548三期临床成功。

在该三期试验中,VX-548在腹部整形手术和拇囊炎切除手术研究中更快达到有意义的疼痛缓解(较阿片类药物起效更快),同时VX-548安全性和耐受性良好,副作用发生率较安慰剂组更低。

不过可惜的是,本次三期临床VX-548并未未延续二期对阿片类药物的优效,未达到对阿片类药物优效的次要终点,整体略劣于阿片类药物。

尽管如此,这也丝毫不妨碍VX-548成为划时代的重磅药物,未来为福泰制药带来数十亿美元的销售收入。

VX-548的三期临床成功,对于全球*大药物市场的美国来说意义重大。

美国人口只占全球的5%,消耗的阿片类药物却占全球的80%(原本作为重症疼痛的镇痛药,滥用具备成瘾性)。美国CDC网站数字显示,在最近三次药物滥用危机中,即从1999年到2017年,阿片类药物已导致39.9万人死亡。其中,臭名昭著的阿片类药物莫过于奥施康定(主要成份为羟考酮),早在2017年奥施康定的销售额超过310亿美元。

所以,市场一直在探索研发新型机制的镇痛药物,不仅要求能够媲美阿片类药物的镇痛效果,而且强调安全性和非成瘾性,这对未来替代或者禁止阿片类药物市场有重大意义。

01.VX-548的重大突破

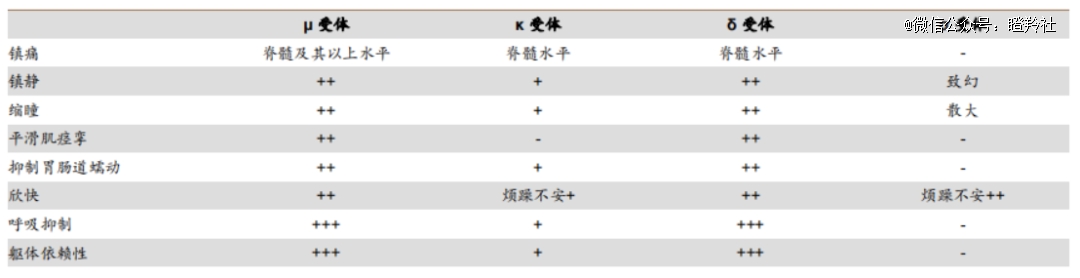

VX-548一款Nav1.8抑制剂,Nav1.8(非电压依赖性钠通道1.8)是一种特定的离子通道蛋白,主要在神经组织中表达。它在感觉神经元中起着重要作用,参与传导疼痛信号和温度感知。

抑制Nav1.8通道活性可以阻断疼痛信号的传导、减轻疼痛感觉并产生镇痛效应,故而通常被用作镇痛药物或疼痛管理的一种方法。关键是,Nav1.8不参与中枢神经相关的活动,所以Nav1.8抑制剂不会存在类似阿片类药物的成瘾性问题,也不会对运动功能产生影响。

尽管对于Nav1.8这个信号通路对于痛觉传递的重要性早在多年以前探明,但研发出安全而有效Nav1.8抑制剂任重而道远。

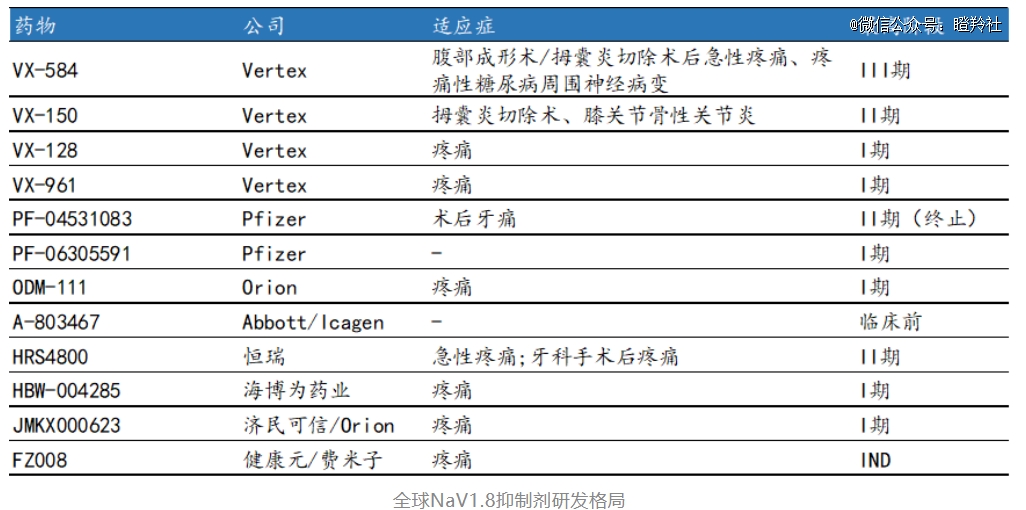

全球Nav1.8抑制剂研发管线数量并不多,其中还有相当一部分分子因各种原因被终止在襁褓之中。福泰制药原本在该通路上最快的是两个分子(VX-548和VX-150),后由于VX-150药代动力学性质差、临床剂量过大安全性隐患等原因终止了其临床二期;辉瑞的PF-04531083,也由于疗效不佳而在二期临床终止。

(图源:九洲药业)

对于镇痛药领域,安全性始终是重中之重,而安全性又对应靶点的选择性。

之所以部分在研镇痛药物遭遇失利,很可能是分子选择性的问题,痛觉信号产生与传输过程中有众多离子通道,而同一种离子通道有多种亚型,不同亚型功能不同但结构相似、同源性高,这使得部分靶向某一种特定亚型分子的设计和研发难度倍增,日常中能获得上百倍的亚型选择性分子已然是不错了。

值得注意的是,福泰制药的VX-548对于Nav1.8有高达三万倍的亚型选择性,这可能也是该分子有效性和安全性俱佳的核心原因。

02.镇痛药大市场,国内优质药物缺位

据米内网数据显示,中国麻醉镇痛类药物的市场规模已从2013年的136亿元增长至2019年的312亿元,实现翻倍,平均年复合增长率达到14.85%,市场增速仅次于肿瘤药。

其中,麻醉剂和镇痛药是*的两个细分,合计占据整个市场的85%以上,镇静催眠药近7年的复合增速超过22%。

可惜的是,面对如此潜力市场和未满足的临床需求,国内市场镇痛新药严重缺位。

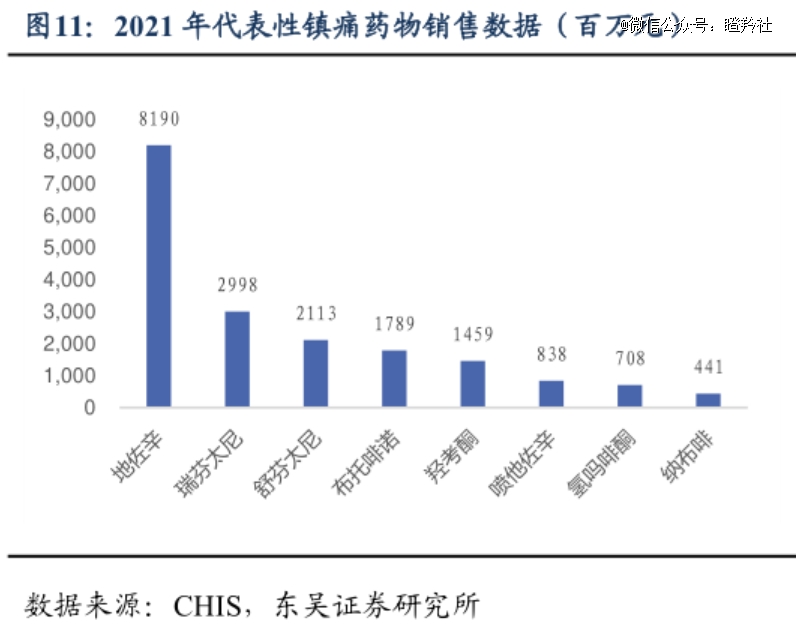

从中国2020-2023年麻醉镇痛药TOP10品种数据审视,地佐辛常年蝉联麻醉镇痛药TOP1,而瑞芬太尼、舒芬太尼也常年出现在TOP3的位置,而盐酸羟考酮片、酒石酸布托啡诺制剂等阿片类药物也常年出现在TOP10的位置。

以上药物在全球都有悠久的历史,如地佐辛由惠氏公司研制1989美国上市、瑞芬太尼和舒芬太尼分别在1980s就被广泛应用、羟考酮则是在1995年在美国上市被广泛应用...

尽管是老药,他们各自都具备不同较严重的副作用。

比如地佐辛在2000年由于机理不明、副作用等疑似原因在西方被撤市,芬太尼类药物的副作用就更不用强调了,包括:成瘾、依赖、呼吸抑制、皮肤瘙痒、恶心呕吐等。

假以时日,这些老药不仅商业价值逐渐削减,而且终将退出市场。一方面,由于老药专利到期,大量仿制药和制剂加速内卷竞争;另一方面,部分药物将被纳入监控目录或踢出医保、后续无法集采续约,逐渐将更被更新型的优质药物替代。

未来,还是创新药的。

03.国产潜力药物

福泰制药VX-548在美国临床获得成功,国内却没有展开临床申报,这也给国内的跟随者们提供了巨大的快速跟进机会。

国内进度最快的Nav1.8抑制剂是恒瑞医药的HRS4800,目前处于临床二期,申报适应症为急性疼痛、牙科手术后疼痛;另外,进入临床阶段的分子还有上海济煜的JMKX000623、海博为药业的HBW-004285,距离商业化仍有较长时间。

除了Nav1.8抑制剂,更趋近于商业化替代老药的几款NDA阶段的国产镇痛新产品已经出现,即将释放商业化的潜力。

非阿片类领域,国内进入NDA阶段的药物屈指可数。2023年9月,清普生物的2.2类改良新药QP001注射液国内申报上市,拟用于术后中重度疼痛的治疗。QP001注射液作为非甾体类抗炎药,采用自主研发的难溶药物增溶技术平台,24小时持久镇痛效果、安全性良好,有望成为国内*一日给药一次的术后镇痛药。

海思科的HSK16149是一款口服γ-氨基丁酸类似物,是拟用于治疗糖尿病周围神经痛(DPNP)、带状疱疹后神经痛的1类新药,已在2022年10月申报上市,预计今年获批。

目前国内治疗DPNP的主流药物是普瑞巴林,但普瑞巴林存在较多的中枢不良反应问题,如头晕、头痛等,因此还需滴定给药。由于HSK16149与α2δ亚受体结合力更强,预计止痛疗效更佳,未来有望为中枢神经病理性疼痛治疗的更安全有效的选择。

在靶向阿片类受体的抑制剂领域,国内处于NDA阶段的新药有更多的选择。

1)恒瑞医药SHR8554:SHR8554注射液是一种靶向μ阿片受体(MOR激动剂)的小分子药物,在2022年7月申报上市,预计今年将进入商业化阶段。

MOR激动剂是治疗急性疼痛和癌痛最较强的一类药物,但由于同时激活G蛋白偶联通路和β-arrestin2信号通路(阿片类药物副作用呼吸衰竭、死亡等严重副作用的主要来源)。恒瑞医药的SHR8554选择性较高,几乎不招募β-arrestin2,在具备较强镇痛的同时可显著降低常见的胃肠道不良反应发生率。另外,SHR8554上市后将成为恩华药业引进的TRV130(同为MOR激动剂)竞争对手。

并不是所有新型阿片类药物都有强成瘾性和强中枢副作用,国内NDA阶段新型药物就有这么一个“另类”。

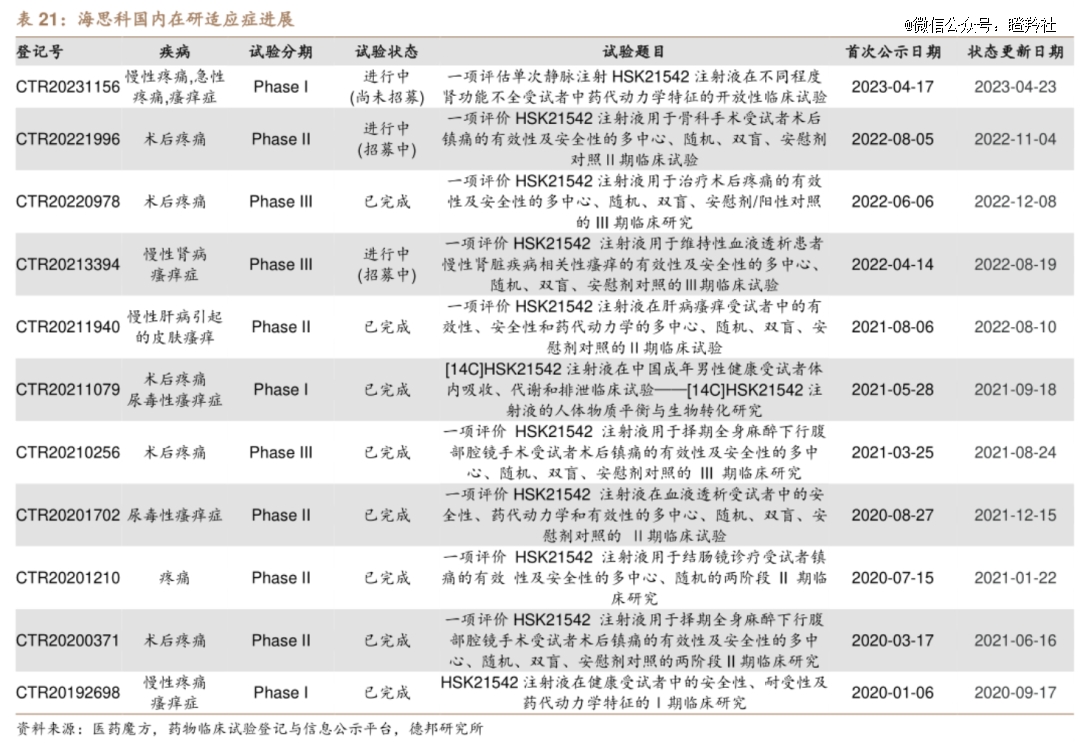

2)海思科HSK21542:HSK21542是一款外周选择性κ阿片受体激动剂,已于2023年10月申报上市用于术后镇痛,预计2023年底或2024年初获批,这也是全球*递交术后镇痛适应症上市申请的外周kappa阿片受体激动剂。由于HSK21542作用外周不进入中枢、不通过血脑屏障所以成瘾性风险低,也避免了中枢作用的副作用,呕吐等副反应发生率很低。

海思科对于HSK21542信心十足,从公司推进的临床和适应症数量可见一般。另外,公司近期还将HSK21542的片剂形式开展了全新的临床,预计大大提升该药物未来的用药依从性。

除了上述药物,国内也有其他新型靶点药物在研,如NGF靶点等。

结语:福泰制药VX-548的成功,或许将唤醒资金对于镇痛药物的关注,同时也将这一条低调而有潜力的药物赛道拉到台前。

而在国内,哪家创新药企能够接棒或分食地佐辛的市场份额,就可能将自身的价值数倍放大。