2024年1月26日,国内医疗AI龙头讯飞医疗科技股份有限公司(下称“讯飞医疗”)在港交所递交招股书。

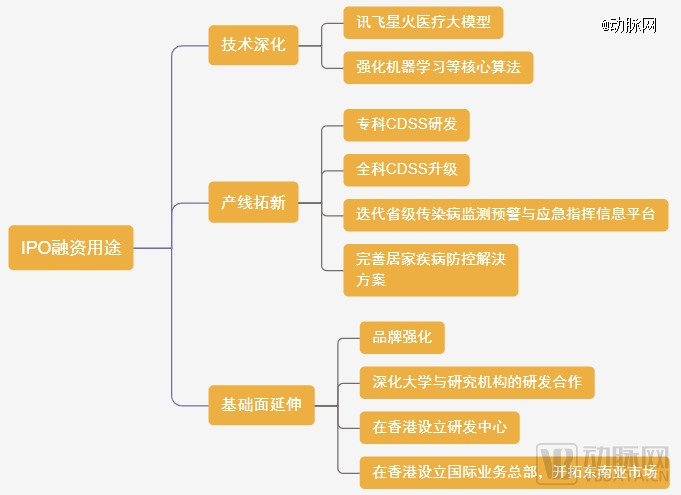

据招股书所述,讯飞医疗拟将融得资金用于强化讯飞星火医疗大模型、机器学习等核心技术;拓宽全科专科CDSS、区域管理平台解决方案、私有平台等产线;加强商业化能力,如计划在香港设立国际业务总部,掘金东南亚市场。

作为国内*批医疗AI企业,讯飞医疗在成立之初便特立独行,没有死磕三甲医院,而是紧紧围绕基层医疗进行智慧赋能,提升相关机构的基础能力。

2021年、2022年及2023年前9个月,讯飞医疗分别取得3.72亿元、4.72亿元及3.24亿元营收,年增速为6.88%、29.08%,在下行的经济周期中依然维持着远超行业平均的增长水平。弗若斯特沙利文的数据显示,讯飞医疗2022年的收入规模在中国医疗人工智能行业中*。

讯飞医疗经营业绩概要

充分发挥技术优势,

取得基层医疗AI近8成份额

讯飞医疗成立于2016年。彼时三医联动、分级诊疗等概念已提出多年,但上级出台的种种政策总会在下级具体执行时出现偏差。大医院人满为患,小诊所门可罗雀的形势始终没能改变。

究其原因,基层医疗贫瘠的基础设施是限制政策推进的主因所在。一方面,基层医疗机构的医生能力不足,数量有限。另一方面,基层医疗信息化水平滞后,医疗信息缺乏完整性和准确性,医疗信息在不同医疗机构中共享不畅;两大要素相互叠加,基层医疗很难博得患者信任,纵然采购了前沿的医疗设备,也常常处于闲置状态,未能发挥应有的价值。

从这一痛点出发,讯飞医疗等企业以辅助诊断功能(CDSS)这一解决方案为抓手,开发出AI赋能下的新一代全科CDSS,再“造”一个具备全科医疗知识的虚拟助手,辅助基层医疗医生进行诊疗。

起初的落地过程非常顺利,AI赋能下,基层医疗的信息化水平、基层医疗诊断有效性迅速提升,但伴随应用时间的延长,单一全科CDSS的局限性也逐渐暴露出来。

实际之中,AI的确可以解决单个机构资源缺失等问题,但没能实现上下级医疗数据的流通及区域医疗内的数据标准化。2019年,广西一地市卫生健康局曾发布的《实施三医联动的新举措、存在问题及建议》中指出,三医联动难以执行的问题之一,便是“联”字的贯彻不彻底。具体而言,监管机构没有一个包含完整患者信息的数据库作为基础,便无法对患者就医行为中涉及的机构进行监督与管理。

对于这个问题,讯飞医疗找到了一种有效的方法进行解决,即与区域卫健委进行合作,制定基层医疗电子病历标准,进而在区域范围内推行其全科CDSS“智医助理”。通过这一方式,讯飞医疗既解决了各基层医疗之间以及基层医疗与上级医疗机构的互联互通问题,又为医疗AI的商业化找到了切实的落足点。

凭借完善的解决方案,讯飞医疗与竞争对手迅速拉开差距。据招股书数据显示:讯飞医疗的智医助理已覆盖中国30余个省的400多个区县,提供人工智能辅助诊断建议超过7.4亿条、电子病历标准化建议超过2.8亿条。按收入计,该产品在2022年在中国基层医疗机构CDSS市场中*,市场份额占76.6%。

以AI缓解

医疗服务供给侧的压力

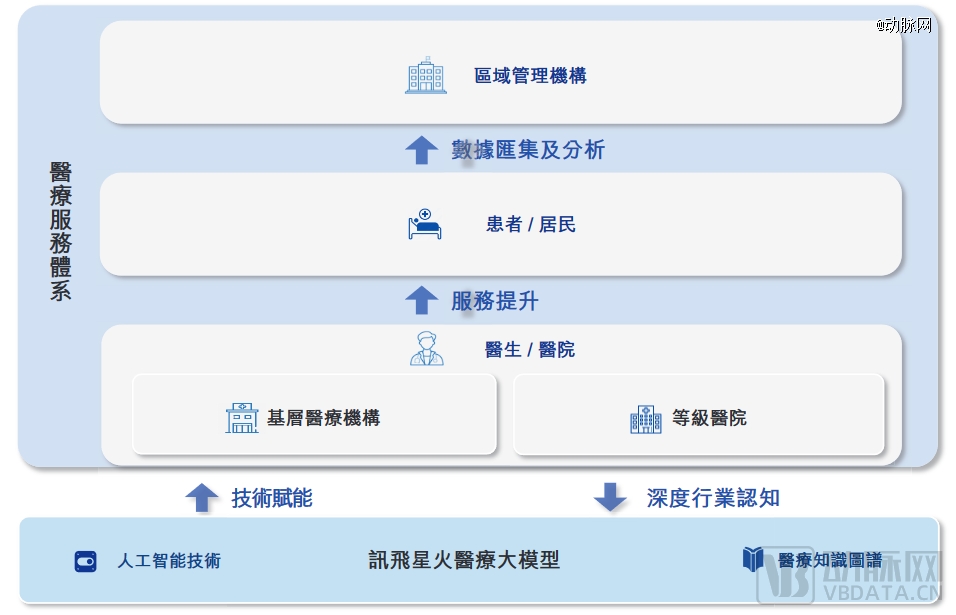

互联网技术在各行各业中的普及,极大地降低了连接需求和供给的成本,催生了需求端的高速增长。在消费领域,需求的快速增长可以被同步增长的供给很快满足,这也正是“互联网经济”在过去几年蓬勃发展的背后逻辑。然而,在医疗领域,作为服务提供者的医生在数量和能力上都很难在短期内得到快速提升,使得“互联网医疗”的发展相对缓慢。在这样的背景下,讯飞医疗通过AI赋能医生,从而有效增加医疗服务的供给,满足互联网医疗带来的医疗服务需求的增长。

对于讯飞医疗而言,这一打法带来的收益不仅在于销售成本的节省与营收规模的批量提升。从长远来看,连接基层医疗的EMR意味着讯飞医疗打好了构建基层医疗AI生态的基础。当发现新的需求后,讯飞医疗能够基于已经入院的AI系统打造解决方案,既能使新的方案与旧的系统协同,发挥更好的作用,又能加快新产品的商业化落地,迅速占领市场份额。

基于这一思路,讯飞医疗已将其解决方案矩阵拓宽至公共卫生、医疗保险、慢病管理等场景。譬如,讯飞医疗已于2022年在甘肃省部署了针对高血压、糖尿病、慢性阻塞性肺病和中风等慢病管理。

截至最后实际可行日期,相关产品已覆盖甘肃省超过80个县区约1.9万个基层医疗机构,服务超过300万老年居民。且随着慢病管理在甘肃省的实施,甘肃省高血压规范管理率由实施前的51%提高至71%,糖尿病规范管理率则由实施前的52%提高至68%。

换句话说,讯飞医疗已完成基础设施建设到AI全面赋能医疗体系的迁跃,为面向新的千亿级市场做好了准备。

在正确的时间,

重回三级医院

讯飞医疗近年的业务重心大都围绕基层医疗展开,却也没有落下等级医院的层层布局。毕竟政府在基层医疗服务上的投入终有限度,三级医院繁多的科室与多元的需求总归蕴含着更多价值。

据招股书所述,讯飞医疗在等级医院服务业务包括“智慧医院解决方案”和“诊疗助理”两条线。前者重在提高医生在病人管理方面的效率,为患者提供全天候的全息诊疗信息调阅,为医生提供生成电子病历和诊疗建议,为医院管理者提供运营数据统计分析,实现辅助决策;后者重在提升等级医院医生的整体效率和服务质量,比较典型的应用便是专科CDSS。

讯飞医疗的AI赋能逻辑

对于讯飞医疗而言,从基层全科CDSS向等级医院专科CDSS进行扩张,既是对于市场变化的考虑,又是为了建立更深厚的技术壁垒。

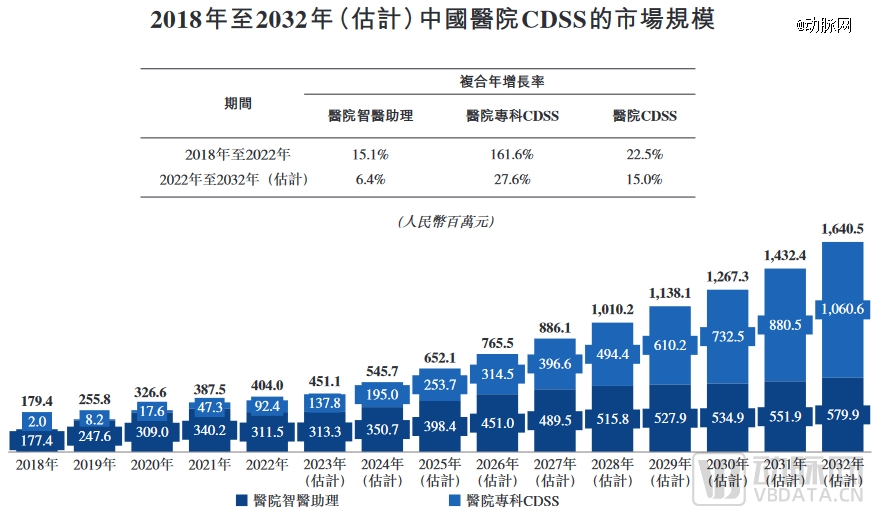

市场方面,专科CDSS是医院CDSS市场中增长最快的领域,通过智能评价患者数据、推荐治疗计划及提高指南依从性,在预防及治疗复杂疾病(如管理和预防VTE)方面发挥着至关重要的作用。

弗若斯特沙利文给出的数据显示:中国医院专科CDSS的市场规模由2018年的200万元人民币增长至2022年9240万元,复合年增长率为161.6%,并预计2032年将进一步增长至人民币10.6亿元,2022年至2032年的复合年增长率为27.6 %。相较之下,基层全科CDSS虽在2018—2022年握有*体量优势,但囿于有限的增速,迫使讯飞医疗向专科CDSS转移。

2018至2032年(估计)中国医院CDSS的市场规模

技术方面,2022年末ChatGPT的出现重新定义了AI技术的交互能力。得益于科大讯飞在大模型方面的投入,讯飞医疗自有的讯飞星火医疗大模型在2023年间发展迅速。

根据中国国家科技信息资源综合利用与公共服务中心(STI)的一项测试,讯飞星火医疗大模型在专家级医学知识图谱问答、临床语言理解、医学文档生成、疾病诊断及治疗推荐、多轮医疗对话及多模态交互等六个维度医学场景中的自然语言处理(NLP)任务维度超越GPT。

此外,讯飞医疗是*参与定制“用于医疗领域的大型语言模型的技术评估体系和标准规范”的企业。该体系属于*批基于行业标准拟定的医疗大模型技术评价体系和使用规范,全面评价人工智能技术在医疗行业的使用。

如今医疗大模型的出现能够有效提升全科CDSS在病患沟通、数据处理、诊疗建议等环节的能力,但要区分各家企业的技术差异,还得放在知识体系更为复杂的医院场景中进行。

因此,要充分发挥大模型的优势,讯飞医疗必须进一步深入专科CDSS等智慧医院相关解决方案的研发。得益于大模型的数据处理能力与学习能力,专科CDSS或许也将迎来新的快速发展期。

大模型时代,

讯飞医疗亟需放手一搏

尽管讯飞医疗的财务数据没有跳出医疗AI亏损的怪圈,但超过4亿的年营收和逐渐收窄的亏损仍向外界证实了这一新兴技术的应用潜力。

同时还需注意,招股书数据发布时,讯飞医疗仍处于科大讯飞体系之内,需要花费一定精力及资金兼顾母公司的战略布局。如今拆分上市,讯飞医疗将拥有独立融资平台并借此深耕主营业务,有利于增强讯飞医疗技术储备及市场开拓的能力,通过提升市场综合竞争力而提升公司未来整体盈利水平。

从基层医疗到三级医院的迁跃,讯飞医疗已用过去八年有力地证明了自己在医疗AI趋势把控上的实力。

如今步入大模型时代,已经拥有成熟垂直模型的讯飞医疗,或许能够再度引领行业,在最短的时间之内实现医疗AI的扭亏为盈。