躲过健身房跑路,躲过理发店易主。

最终,中国家长们还是没躲开暴雷的早教机构。

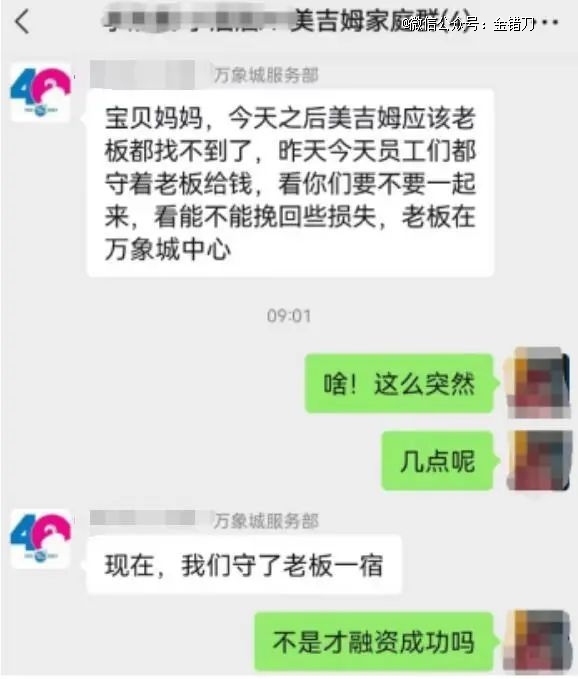

不久前,知名早教品牌美吉姆在深圳的门店几乎一夜关停,留下了一大群苦恼的家长。

作为早教市场的头部品牌,此前的美吉姆,几乎把“靠谱”二字写在了脸上。

美吉姆不仅是最早来中国发展的美国老牌早教连锁,在中国发展数年,也斩获了不少成就:

市场占有率常年排名前三;中国首家上市的早教机构;它还和同行金宝贝一起被并称为“早教界的肯德基麦当劳。”

早教行业早在2019年就开始崩溃,众多家长也纷纷转而投靠美吉姆等“靠得住的大品牌”。

但没承想,原本看上去“最靠谱”的大品牌美吉姆,也难逃跑路诅咒。

不光深圳的美吉姆集体关停,在上海、成都、北京等城市,美吉姆频繁关店暴雷的新闻都屡屡发生。

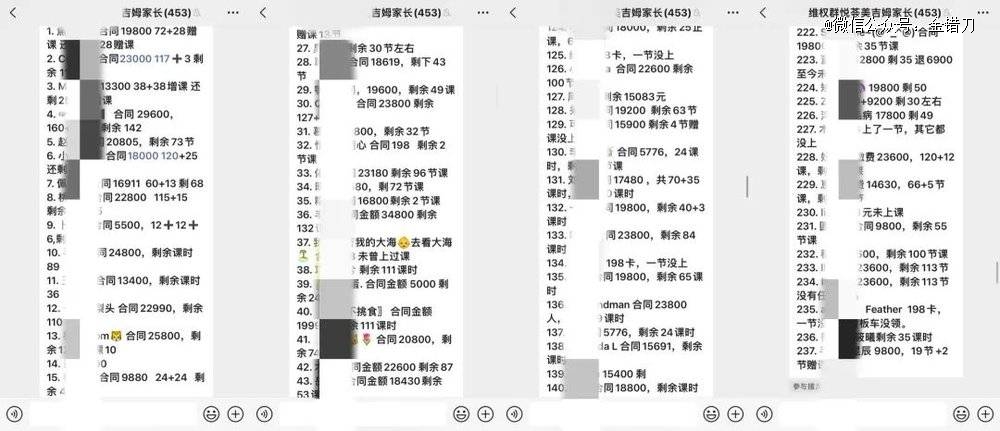

在黑猫平台上,关于美吉姆关店无法消课的投诉,就高达1100多宗。

早教一哥美吉姆,为何崩溃得如此之快?

鸡娃*,突变韭菜大户

“鸡娃”风头正盛的几年,正是美吉姆最如鱼得水的时候。

在北京上海等城市,有的商场里甚至有八成以上的店面都是早教中心,从早教到少儿编程,从乐高到幼儿游泳一应俱全。

而美吉姆,永远都是早教店中最靓的那一家。

深蓝的招牌,鲜艳的吉祥物和门口永远挤挤攘攘的家长,彰显着美吉姆老大哥的地位。

美吉姆成立于80年代的美国,是一家专门为3~9岁幼儿提供健身服务的“幼儿健身房”,比起线下店,美国家长可能更熟悉美吉姆的DVD课程。

但到了中国后,美吉姆摇身一变成了高端早教的代言人。

论开店选址,美吉姆会选择“目标客群”集中的高档小区、商场,并且对物业的装修和交通也有硬性要求。

美吉姆动辄能联合上百个家庭举办超大型集体活动,不论规模还是活动密度,都是早教品牌中数一数二的。

美吉姆的高端主要体现在价格上。

在最火的时期,一节美吉姆的常规课费用在140~200元左右,并且以上百节的超大课包出售,课包价格动辄在1~2万元,大部分城市家庭看着都会肉疼三分。

即便价格“感人”,美吉姆还是拦不住热情的家长。

美吉姆课程价目表

靠着“美国课程”的高端噱头,发展初期的美吉姆,几乎开一家火一家。

2011年,美吉姆全国仅有70家门店,但在随后的5年内,美吉姆就疯狂扩张到389家,家家门口都排满了家长。

比起开店速度更恐怖的是,美吉姆每家新店的复合增长率都高达8.2%。

也就是说,不管开在哪里,美吉姆都稳赚不赔。

2018年上半年,美吉姆品牌在国内的综合收入就高达1.6亿元,净利润更是高达6000万。

营收如此亮眼,美吉姆很快就获得了资本的青睐。

2018年,美吉姆被“中植系”资本旗下公司三垒股份以33亿元的超高溢价收购,并且完成上市。

就此,美吉姆也成了中国早教市场中*个A股上市品牌,风光无两。

上市后的美吉姆,业绩更是如虎添翼。

2019年,美吉姆营收达到了6.3亿,创下历史最高。

美吉姆的风光也带火了一大批追随者,许多国产机构开始模仿美吉姆的课程、装修乃至经营风格,搞出来许多“美吉姆平替”专门瞄准那些消费不起美吉姆的家长们。

但即便是国内的模仿者不断,美吉姆的“早教一哥”地位,仍然不容撼动。

在一线城市的早教品牌统计中,美吉姆的门店占比为6%,仅次于金宝贝和新爱婴。

尽管美吉姆风光无限,但它早就悄然给自己埋下了数颗致命的“雷”。

大厦将倾,不能全甩锅给大环境

2020年,是早教行业的噩梦开始。

以美吉姆为例,在2020年一年内,美吉姆的营收就从前一年的6.3亿元,直接下滑到3.56亿元。

到2023年末,美吉姆已经累计关店149家,亏损额度高达11亿。

有不少人认为,早教行业不景气,都是这几年“大环境不好”导致的。

但究其缘由,大环境不好只是表象。

不景气的行业现状,其实引爆了美吉姆埋下的三颗雷:

1、大课包:无奈的双刃剑

有关部门早就出台过相关规定,早教机构等不得设置时长超过三个月、费用超过5000元的课程包。

但为了进一步绑定家长,美吉姆还是“顶风作案”,主买几十上百节课的超大课包,*的课包也在9000元左右。

大课包产品的本质,和商业健身房、理发店的年卡制度一样。

在开店初期,高额的储值卡或大课包,都会给店面带来显著的现金流。

在早教行业,曾有“十个月回本,一年后赚钱”“单月营业额就有5万~8万”的说法,靠的就是开店初期大批出售大课包的模式。

赚得越多,烧得越快,美吉姆能够在短时间内飞速扩张,也是得益于大课包模式在“打鸡血”。

这种“打鸡血”模式一旦遇到“行情不好”的冲击,恶化的速度也相当惊人。

众多地区的美吉姆在生意不景气的情况下,甚至扛不过半年的消耗,就陷入了交不起房租、付不起员工工资的窘境。

上海的某家美吉姆,在关店之前还推出了6000元左右的“小课包”,但是在收完“*韭菜”后立刻关店大吉。

泥菩萨过江的美吉姆,自然没法顾及家长的利益。

2、加盟混乱,甩锅成风

美吉姆为了快速发展,采用了直营+加盟并行的开店模式。

直营店自然拥有更好的课程质量,以及更稳定的营业状态。

此前,美吉姆一直保持着1:4的直营、加盟店比例,但是在2018年后,上市的美吉姆为了加速拓张,将直营、加盟比提升到了1:40左右。

有许多加盟店也喜欢蹭“直营店”的噱头进行招生推广。

加盟店太多的后果显而易见:不同加盟商各自为政,导致很多店面之间无法互通课程,乃至产生竞争关系。

在成都一家美吉姆关店之后,就出现过家长想要“转课”却因为“投资人更换”等原因,导致转课遭拒的情况发生。

家长自制的维权公告板

太多不同的“美吉姆”,不光消耗家长的时间,也在消耗品牌的信誉。

3、高层动荡,管理混乱

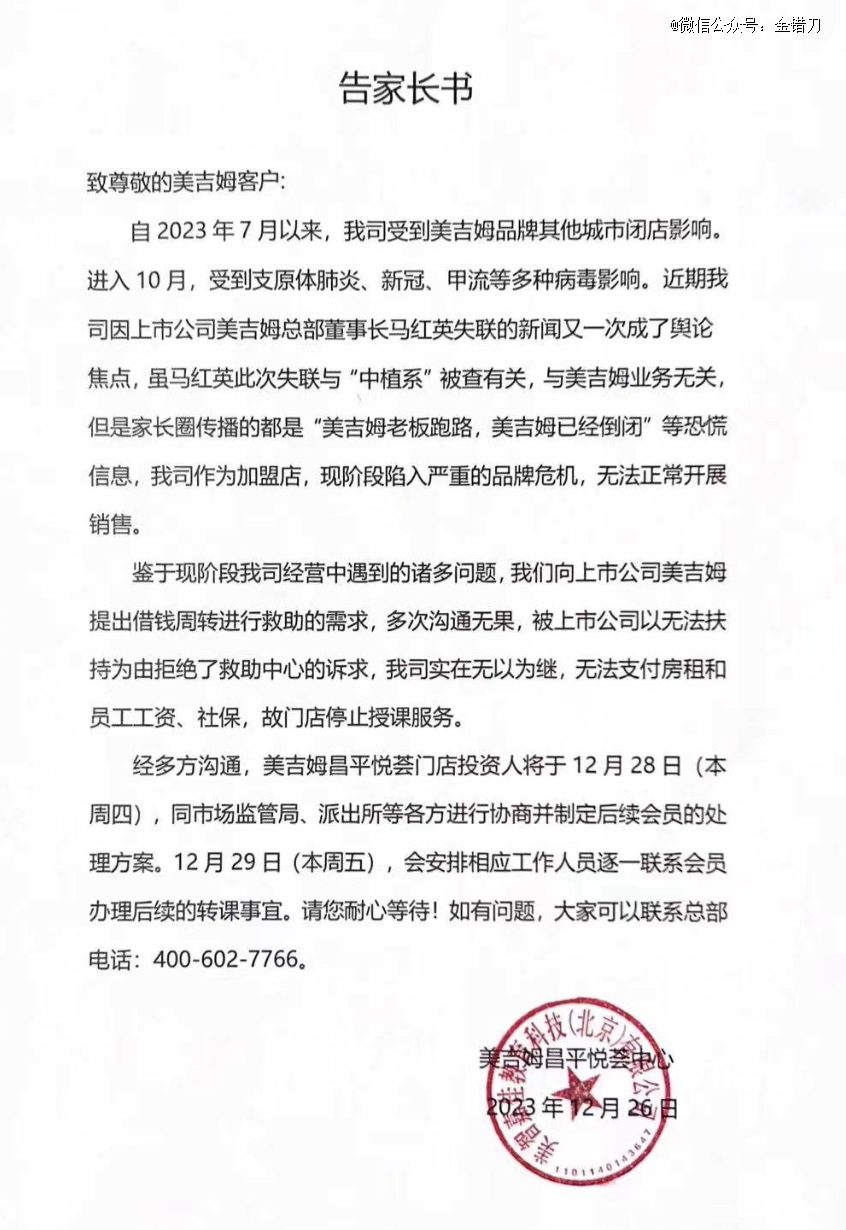

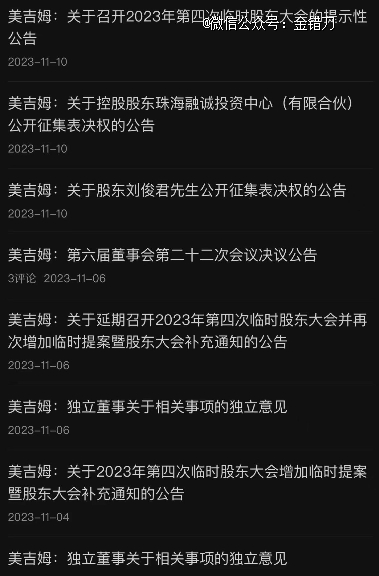

去年12月底,美吉姆中国发公告称,董事长马英红突然失联。

这在近几年的美吉姆,都不算什么新鲜事儿了。

自打2020年起,美吉姆的高层就动荡不断,3年期间换了4任董事长,管理人员变动更是多达10次。

频繁的管理层动荡,对任何企业来说都是致命打击。

深扒美吉姆动荡的原因,其实是创始人刘俊君为首的元老成员,和大股东“中植系”资本的频繁内斗。

从2009年进入中国起,美吉姆就一直以“小众精品”的路线发展,在3年内就发展了10万会员。

但是随着中植集团的入股,上市公司和原始成员间的经营理念开始出现了分裂。

为了更好看的业绩,中植系高管希望美吉姆放弃小众精品的路线,走疯狂开店的模式,在*期,美吉姆在全国拥有分店接近600余家。

最终,以刘俊君为首的元老成员全部被慢慢替换,美吉姆也在频繁的宫斗中,被内耗殆尽。

但“宫斗成功”的中植系高管,却迎来了母公司因为“资不抵债”而暴雷的消息。

连地基都不稳,美吉姆如何谈未来?

画地为牢的早教们,该醒醒了

美吉姆不是*个暴雷的早教品牌,也不会是最后一个。

美吉姆的“老对手”金宝贝,在2022年频繁爆出关店潮,甚至在重庆的7家门店也在一夜关停,和美吉姆算是同病相怜。

而国产早教品牌悦宝园,日本网红早教七田真,也纷纷在各地爆出倒闭、关店潮流,其中悦宝园涉及所欠的课时费高达300多万元。

早教机构万马齐喑,但最应该反思的,其实是早教品牌自身。

自打踩中二孩政策大潮,在风口起飞的早教机构们,几乎都有一个共同的目的:赚快钱。

为了能完成这一目的,很多机构都把自己框死在一个牢笼里。

对美吉姆来说,对“高端”的执着,就是自己*的牢笼。

在美吉姆进入中国时,创始人刘俊君就直言,美吉姆的目标消费者是收入和教育水平比较高的高端人群。

在品牌眼中,高端=买更贵的课包=赚更高效的钱。

但在消费者面前,美吉姆的“高端做派”就变成了高傲。

为了营造自己的高端人设,美吉姆可是给自己挖了不少坑,不光是高额的课时包,还有不讲理的种种条款。

比如“不安排试听,一次性消费之后才能上课。”

以及“上课三分之一后就无法安排退费。”和“一旦销课之后退费只能退一半。”等霸王条款。

这些做法看似是美吉姆在高傲地维持自己的高端人设,其实是在掩盖门店想尽快赚快钱的本质。

当门店频繁爆雷,家长对上课效果产生怀疑之后,所有为了“高端”设置的条款,都变成了回旋镖,砸在自己头上。

在高端路线上,美吉姆狠狠捧杀了自己。

早教行业的尴尬现状,并不是无药可医。

尽管行业前景不太景气,但是早教行业并不会一夜之间突然垮台。

早教机构需要想清楚,在“搞高端、赚快钱”和“让更多孩子接受应得的早教体验”到底孰轻孰重。

学会放下自己的“高端滤镜”以及“赚快钱”的执念,才能让早教行业重新焕发生机。

毕竟,在风口起飞不算本事,在潮落之后仍然不垮才是难点。